中國報告大廳網訊,打樁機由樁錘、樁架及附屬設備等組成的複雜機械,在各類工程項目中扮演著至關重要的角色,以下是2025年打樁機市場規模分析。

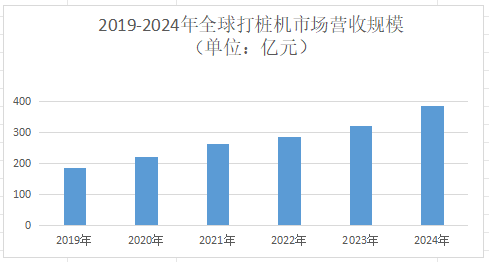

一、全球打樁機市場規模:2025年將達426.55億元

《2025-2030年中國打樁機行業發展趨勢及競爭策略研究報告》指出,2025年全球打樁機市場營收規模將達426.55億元。到2032年,全球打樁機市場規模有望達到602.42億元。這一增長趨勢主要得益於全球基礎設施建設的持續推進,尤其是在新興經濟體中,大量的交通、能源、水利等基礎設施項目不斷上馬,對打樁機的需求持續增加。同時,房地產市場的穩定發展也為打樁機市場提供了一定的需求支撐。

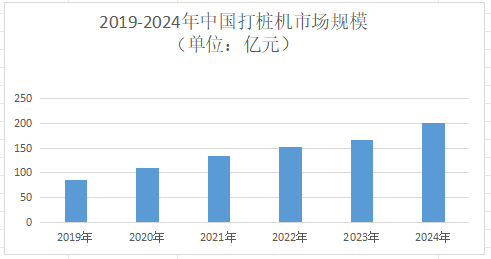

二、中國打樁機市場規模:呈現出持續擴大的態勢

過去幾年中,中國打樁機市場規模呈現出持續擴大的態勢。2023年中國打樁機市場規模達到166.07億元。隨著中國城市化進程的加速,城市軌道交通、高速鐵路、高速公路等大型工程項目的不斷推進,對打樁機的需求日益增長。例如,城市軌道交通建設需要使用打樁機進行基礎施工,以確保軌道的穩固和平穩;高速鐵路和高速公路的建設中,打樁機用於橋樑、隧道等基礎結構的施工,保障工程的安全和穩定。

三、打樁機市場競爭格局:龍頭企業占據主要市場

1.全球市場競爭格局

在全球打樁機市場中,存在著眾多知名的企業,如PTC、Sany、Liebherr、XCMG、Nippon Sharyo、Bauer、Vermeer、Atlas Copco、Junttan、Sunward、Caterpillar等。這些企業憑藉其在技術、品牌、渠道等方面的優勢,在市場中占據了一定的份額。其中,一些國際知名企業如德國寶峨、義大利土力等憑藉其先進的技術和卓越的品質,在全球高端市場具有較強的競爭力;而中國的一些企業如徐工、三一重工等則憑藉對本土市場的深刻理解和較高的性價比,在中低端市場占據了較大份額。

2.中國市場競爭格局

在中國打樁機市場,競爭格局呈現出多元化的特徵。國內品牌如徐工、三一重工、中聯重科等憑藉持續的技術創新和對本土市場的精準把握,已在市場中占據重要地位。以徐工為例,作為行業龍頭企業,其市場份額較大,2022年打樁機銷售量達到1934台,行業占比達22.1%,遠超其他廠商市場份額。同時,山河智能、柳工、九五重工等廠商也具有一定的市場份額。此外,國際知名企業也紛紛進入中國市場,憑藉其技術優勢和品牌影響力,與中國本土企業展開競爭。

3.品牌競爭態勢

從日系品牌來看,以日立為代表的日系打樁機,得益於配件通用性強等因素,無論改裝成本還是後續的維修成本都更低,成為第一批打樁機用戶的優選品牌。日系品牌在市場上具有一定的口碑和用戶基礎,尤其是在一些對成本較為敏感的客戶群體中受到歡迎。

從國產品牌來看,國產品牌在打樁機市場上的競爭力不斷提升。徐工、中聯、柳工、山東臨工、臨工重機、雷沃、山推等國產品牌競相推出50 - 60噸級原廠打樁機,以高性價比占領市場高地。這些國產品牌在技術研發、生產製造、售後服務等方面不斷加大投入,產品質量和性能逐漸接近國際先進水平,同時價格相對較低,受到了國內用戶的青睞。

從韓系品牌來看,以現代、斗山為代表的韓系打樁機後來居上。現代工程機械特裝事業部推出的打樁機在性能和質量上具有一定優勢,例如其大臂油缸更粗,設置了防爆安全閥,解決了用戶在施工過程中的一些難題,贏得了用戶的認可。韓系品牌通過不斷創新和提升產品品質,逐漸在中國市場上占據了一定的份額。

四、打樁機市場未來發展趨勢:智能化、綠色化、高端化

1.智能化發展趨勢

物聯網、大數據、人工智慧等技術的快速發展,打樁機正朝著高度智能化的方向邁進。未來的打樁機將具備自動感知、自動決策、自動控制等功能,能夠實現施工過程的自動化和智能化。例如,通過傳感器實時監測施工參數,自動調整施工力度和速度,提高施工效率和質量;利用大數據分析技術對施工數據進行挖掘和分析,為施工管理提供決策支持;通過人工智慧技術實現打樁機的故障診斷和預測維護,降低設備故障率和維修成本。

2.綠色化發展趨勢

打樁機市場規模分析指出,環保節能要求將促使打樁機行業朝著綠色化方向發展。未來的打樁機將採用更加環保的動力系統和材料,降低能源消耗和環境污染。例如,研發和推廣電動打樁機、混合動力打樁機等新能源打樁機,減少對傳統燃油的依賴;採用可回收材料和環保塗料,降低設備生產和使用過程中的環境影響。同時,打樁機的施工工藝也將更加注重環保,減少施工過程中的噪音、粉塵等污染。

3.高端化、專用化發展趨勢

建築技術的進步和施工要求的提高,打樁機市場將呈現出從普通機型向高端化、專用化方向發展的趨勢。未來的打樁機將具備更高的性能和更專業的功能,能夠滿足不同地質條件和施工工藝的要求。例如,針對軟土、岩石等不同地質環境,研發專門的打樁機設備;針對超高層建築、跨海大橋等複雜工程,開發具有特殊功能的打樁機。高端化、專用化的打樁機將提高施工效率和質量,為工程建設提供更加可靠的保障。

綜合來看,在製造業數位化、智能化、互聯化的大背景下,打樁機行業也面臨著轉型升級的挑戰。然而,這也為行業帶來了巨大的發展空間和投資潛力。