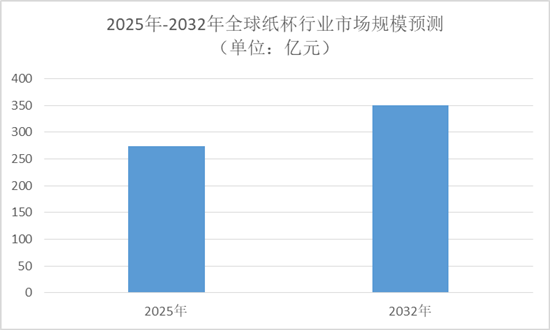

中國報告大廳網訊,中國紙杯市場容量達到 79.42 億元,全球紙杯市場規模則增至 273.85 億元,預計到 2032 年全球市場規模將進一步攀升至 349.54 億元。作為餐飲行業重要的配套產品,紙杯憑藉便捷、衛生的特性,廣泛應用於新式茶飲、咖啡、快餐等多個業態,行業在政策引導、技術革新與市場需求的共同推動下,正朝著環保化、高品質化方向穩步邁進。

一、紙杯行業產品分類與發展歷程

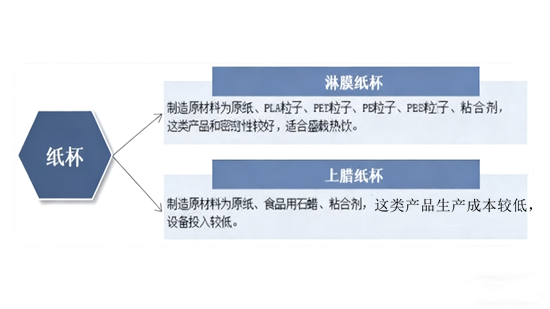

紙杯主要分為淋膜紙杯和上臘紙杯兩大類。淋膜紙杯以原紙、PLA 粒子、PET 粒子、PE 粒子、PBS 粒子及粘合劑為原材料,具備優良的阻隔性和密封性,是盛載熱飲的理想選擇;上臘紙杯則採用原紙、食品用石蠟和粘合劑製造,生產成本與設備投入相對較低。

紙杯行業的發展歷經四個關鍵階段。1900-1931 年的萌芽期,圓錐形紙杯作為最初形態,採用純手工粘合製作,耐用性較差,產品質量參差不齊且缺乏統一生產標準,產量較低;1932-1940 年的啟動期,塗蠟紙杯問世,有效避免了液體與紙材直接接觸,大幅提升耐用性,推動紙杯產品廣泛應用且產量顯著增長;1940-1989 年的高速發展期,直壁雙層杯應市場需求誕生,憑藉盛裝熱飲的優勢成為餐飲業寵兒,進一步拓展了紙杯的應用範圍;1990 年至今的成熟期,淋膜紙杯成為主流發展方向,其中環保、可生物降解的 PLA 淋膜紙杯深受現磨咖啡與新式茶飲品牌青睞,行業生產工藝持續革新,減碳節能與節約成本的新生產工藝逐步推廣。

二、紙杯行業政策環境與產業鏈格局

近年來,一系列相關政策為紙杯行業發展劃定綠色方向。2015 年《中國製造 2025》提出構建綠色製造體系,支持綠色產品開發與生態設計,提升產品節能環保低碳水平;2017 年《「十三五」 材料領域科技創新專項規劃》將生態環境材料作為發展重點,推動全生物降解等技術的工程化示範;2020 年《關於進一步加強塑料污染治理的意見》和《關於紮實推進塑料污染治理工作的通知》,分別推廣可降解替代產品、加強餐飲行業禁限塑監管,要求停止使用一次性塑料吸管和餐具;2021 年《「十四五」 塑料污染治理行動方案》明確科學推廣塑料替代產品,完善紙製品等的質量和食品安全標準,優化綠色設計。

經過多年發展,紙杯行業已形成完善的產業鏈生態體系。上游核心環節為原紙生產與生物降解塑料生產,山鷹國際控股股份公司、岳陽林紙股份有限公司等是原紙供應的重要企業;中游聚焦紙杯生產製造,合肥恆鑫生活科技股份有限公司、廈門泉舜紙塑容器股份有限公司等企業主導生產環節;下游則覆蓋新式茶飲等餐飲終端,為紙杯市場提供穩定需求。2018-2021 年,中國紙及紙板生產量從 10435 萬噸穩步增至 12105 萬噸,為紙杯行業提供了充足的基礎原材料保障。

三、紙杯行業上游原材料供應與市場驅動因素

紙杯行業上游原材料供應呈現穩定增長態勢。2021 年,全球生物降解塑料總產能超過 80 萬噸,其中 PLA(聚乳酸)產能占比達 49.21%,PBAT 產能占比 35.53%,PHA 占比 4.74%,PBS 占比 10.79%。作為生物降解塑料的熱門品類,PLA 發展迅猛,2020 年全球產能達 39.5 萬噸,年增長率超過 34%,其產能增長不僅鞏固了紙杯行業原材料供應,還可能進一步降低原材料價格,為行業發展注入動力。

全球紙杯市場的增長得益於多重驅動因素。外賣和餐飲行業的快速擴張,在城市化與快節奏生活方式推動下,持續提升對紙杯的需求;消費者對衛生和便捷性的需求增加,使得一次性紙杯成為餐飲服務標配;環保意識提升與政策法規推動,加速了可生物降解、可回收紙杯的研發與應用;咖啡和茶飲市場興起,連鎖品牌擴張帶動品牌化紙杯需求增長;發展中國家餐飲行業發展、人口規模擴大與消費水平提高,為市場提供廣闊增長空間;技術創新與自動化設備應用,提高生產效率並降低成本,吸引更多企業進入;節慶、活動及辦公場所的高頻使用,也顯著拉動紙杯需求。

四、紙杯行業市場細分與技術發展趨勢

按產品種類劃分,紙杯行業可細分為多塗層紙、消費後纖維、蠟塗層紙等類別;按最終用途則可應用於茶和咖啡、冷藏食品和飲料及其他領域。全球紙杯市場主要參與者包括 Duni、Huhtamaki、SCHISLER、Formacia、Reynolds、Dart Container 等企業,2025 年中國市場排行前三及前五品牌占據一定市場份額,行業競爭格局相對穩定。2024 年,全球一次性紙杯市場規模已達 323.8 億元,預計 2030 年將達到 350.6 億元,2024-2030 年期間年複合增長率為 1.33%,其中亞太地區是全球最大市場,占比約 37%。

未來,紙杯行業技術發展將圍繞環保與高效展開。可降解材料創新成為核心方向,聚乳酸、竹纖維等材料應用日益廣泛,降低環境影響;智能生產工藝逐步落地,自動化與人工智慧技術融入生產流程,提升效率並減少能耗;多功能環保塗層研發持續推進,兼顧防水防油與可降解、可回收特性;模塊化設計理念引入,優化生產設備與模具的通用性和靈活性,適配多規格生產需求;數位化供應鏈管理藉助物聯網和區塊鏈技術實現透明化、可追溯,提升行業運行效率;輕量化設計在保證產品強度和功能的基礎上,減少原材料使用量;個性化定製技術通過數字列印實現小批量生產與圖案定製,滿足多樣化需求;環保型生產工藝如無化學漂白紙漿、低能耗乾燥技術等開發應用,進一步降低碳足跡。

五、紙杯行業發展限制因素與挑戰

紙杯行業發展仍面臨多重限制因素。原材料價格波動直接影響生產成本,紙杯主要原材料紙漿價格的不穩定,可能削弱製造商利潤空間;環境法規日益嚴格,全球對一次性塑料製品和浪費的監管加強,增加企業合規成本;可持續替代品競爭加劇,可降解材料與可重複使用產品普及,抑制部分紙杯市場需求;回收系統不完善,許多地區缺乏有效的紙杯回收機制,難以實現循環利用,引發公眾對其環境影響的擔憂;消費者環保意識增強,對塑料塗層紙杯的潛在環境影響認知加深,轉而選擇更環保的包裝形式,對紙杯需求構成挑戰。

總結

中國報告大廳《2025-2030年中國紙杯行業市場分析及發展前景預測報告》指出,2025 年中國及全球紙杯市場規模持續擴大,行業發展態勢向好。從發展脈絡來看,紙杯產品已從最初的圓錐形手工杯進化為環保型淋膜紙杯,PLA 淋膜紙杯成為未來主流方向;政策層面的綠色導向、上游原材料供應的穩定保障與下游餐飲行業的需求增長,共同構成行業發展的核心支撐。儘管面臨原材料價格波動、環保法規約束及替代品競爭等挑戰,但隨著可降解材料創新、智能生產工藝應用等技術升級,紙杯行業正通過產品疊代與模式優化應對挑戰。未來,秉持環保理念、契合政策導向、滿足消費需求的紙杯企業將獲得更大發展空間,行業整體將朝著更可持續、更高質量的方向穩步前行。