中國報告大廳網訊,網絡設備是網絡通信的基礎設施,支撐著網際網路、企業內網、數據中心等各類網絡環境的運行。以下是2026年網絡設備市場規模分析。

一、網絡設備市場分析

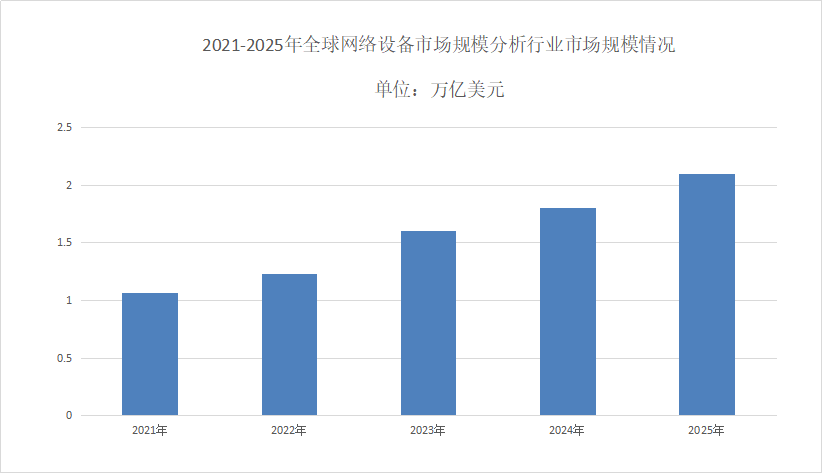

(一)市場規模

《2026-2031年中國網絡設備行業競爭格局及投資規劃深度研究分析報告》2026年全球網絡設備市場規模預計突破2萬億美元,同比增長約8.5%。2026年中國網絡設備市場規模預計達1.15萬億元人民幣,同比增長9.5%。東部沿海地區占據全國40%以上市場份額,上海、廣東、江蘇等省份市場規模位居全國前列。中西部地區受益於「新基建」政策推動,年均增長率超過12%,顯著高於全國平均水平。

(二)市場區域分布

網絡設備市場規模分析區域分布上,華東地區是中國數據中心網絡設備需求最旺盛的區域,占比接近40%。這與該地區經濟發達、網際網路企業集中以及數據中心建設密集密切相關。華北和華南地區緊隨其後,分別占25%和20%左右的市場份額。值得注意的是,隨著「東數西算」工程的深入推進,西部地區的數據中心建設正在加速,預計未來幾年將成為新的增長點。

二、網絡設備市場現狀

(一)市場競爭格局

網絡設備市場規模分析2024年,全球乙太網交換機市場前五廠商為思科、華為、Arista Networks、HPE、新華三,前五廠商的市場份額合計達86.2%,市場集中度較高。從國內來看,華為、新華三、銳捷網絡、中興通訊等本土企業憑藉技術優勢和市場品牌影響力,在數據中心和園區網絡等領域占據主導地位。

(二)市場驅動因素

政策支持國家「東數西算」工程、千兆光網建設、企業上雲等政策推動高端網絡設備需求增長。技術疊代5G-A/6G、AI算力、全光網2.0等技術升級催生設備更新需求。安全合規金融、能源等行業對安全設備的需求持續增長。

三、網絡設備市場未來

(一)市場政策背景

長期以來,我國出台了一系列產業政策積極鼓勵和支持信息技術產業發展、推動各行業信息化建設。2015年國家相繼出台「網際網路 +」、「寬帶中國」等一系列政策,激發了新一輪信息化建設浪潮。2020年,國家提出「新基建」戰略,倡導加快5G網絡、大數據中心、人工智慧及工業網際網路等新型基礎設施建設,為我國產業結構的轉型和升級提供強勁動能。

(二)市場技術趨勢

超高速化400G/800G埠普及加速,1.6T光模塊開始進入試點應用。智能化AI推理引擎嵌入網絡設備,智能流量調度、自動故障診斷功能滲透率預計達45%。綠色化液冷交換機、低功耗ASIC晶片等節能產品快速推廣,支持能效等級2級以上的網絡設備在新建項目中的應用比例達67%。