中國報告大廳網訊,2026 年,智能監控行業已完成從傳統安防向 AIoT 智能感知的全面轉型,在技術疊代、政策合規與場景拓展的共同推動下,全球與中國市場同步進入高速增長期。智能監控不再局限於視頻錄製,而是以主動預警、智能分析、雲端聯動為核心能力,覆蓋公共安全、商業運營、家庭看護等全場景,成為數字社會重要的感知基礎設施。以下結合市場規模、技術演進、應用格局、行業挑戰與未來趨勢,對 2026 年智能監控行業展開全面分析。

一、智能監控市場規模持續擴張,全球與中國保持高速增長

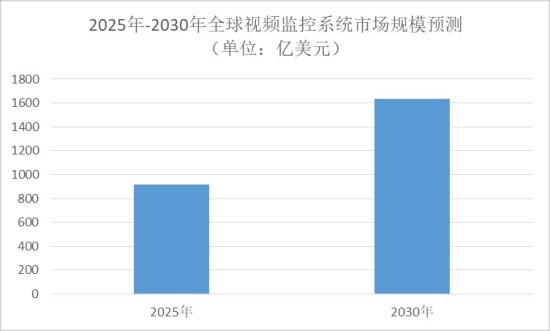

2026 年智能監控市場呈現全球擴容、中國領跑的格局。全球視頻監控系統市場規模在 2025 年已達到 916.6 億美元,預計 2030 年將增至 1631.3 億美元,2025 至 2030 年期間年複合增長率為 12.22%。全球 AI 監控攝像頭市場 2025 年規模為 96.106 億美元,預計到 2033 年將達到 427.783 億美元,年複合增長率達 20.52%,智能監控的 AI 化升級成為核心增長動力。

中國智能監控市場增長更為突出,2026 年中國視頻監控設備市場規模預計突破 2800 億元人民幣,其中民用及中小商用智能監控市場占比首次超過 45%。隨著平安鄉村、智慧社區建設推進,以及獨居經濟、家庭看護需求提升,智能監控從專業安防設備轉變為家庭、小微店鋪的標配智能終端,帶動市場結構持續優化。

從區域分布來看,亞太地區占據全球智能監控市場最大份額,2024 年占比達 39.57%,中國作為核心市場,推動區域智能監控滲透率與市場規模持續領先。非洲成為增速最快的區域,2025 至 2030 年期間年複合增長率達 12.90%,智能監控在公共安全、城市治理領域的普及度快速提升。

二、智能監控技術全面升級,AI 與邊緣計算重塑核心能力

2026 年,智能監控的技術核心從硬體疊代轉向 AI 與邊緣計算深度融合,實現從 「看得見」 到 「看得懂」 的跨越。端側 AI 大模型在智能監控設備中全面普及,攝像頭可精準區分人員跌倒與蹲下、火焰與燈光、嬰兒哭聲與普通噪音,實現主動干預,解決傳統監控事後查證難的問題。邊緣計算讓 AI 算力下沉至智能監控終端,無需上傳雲端即可完成複雜行為分析,降低帶寬成本的同時,強化數據隱私保護。

智能監控的技術創新還體現在多模態融合感知,設備整合視覺、雷達、聲音、溫度等多維傳感器,可在無光環境下檢測人體呼吸與心跳,實現全天候無死角監護。5G 技術與智能監控深度結合,超低時延傳輸支撐實時數據處理,推動智能監控在交通樞紐、邊境安防等場景的規模化應用。基於雲的智能監控解決方案占比持續提升,2025 年雲部署在智能監控領域的占比接近 35%,遠程訪問與數據化管理成為主流模式。

硬體層面,IP 攝像頭主導智能監控市場,占總安裝量的近 70%,高清成像、智能分析能力成為標配;模擬攝像頭仍在成本敏感場景使用,占比約 20%。智能監控硬體、軟體與服務協同發展,2024 年硬體占據 61.90% 的市場收入份額,雲服務等增值服務增速更快,2025 至 2030 年期間年複合增長率達 14.37%,智能監控行業逐步從賣設備轉向賣安全服務。

三、智能監控應用場景全面滲透,民用與行業市場雙爆發

智能監控的應用邊界持續拓寬,形成公共政務、商業、民用三大核心場景。公共與政府基礎設施是智能監控最大應用領域,占總部署量的 50% 以上,智慧城市、交通監控、犯罪檢測等項目推動智能監控規模化落地,智能監控在公共安全領域的應用使犯罪檢測率提升 18%。

商業領域智能監控滲透率穩步提升,約占總安裝量的 35%。零售場景藉助智能監控實現防盜預警、客流分析,降低入店行竊事件發生率;金融機構通過智能監控強化 ATM 安全與欺詐檢測,部署率提升 18%;酒店、購物中心等商業綜合體,智能監控成為安全運營的基礎配置。

民用智能監控市場迎來黃金增長期,智能家居安全系統推動智能監控普及率提升 22%,超過 30% 的房主優先選擇搭載 AI 功能的家用智能監控設備。智能門鈴、室內看護攝像頭等產品快速普及,滿足家庭看護、寵物監控、店鋪管理等需求,民用智能監控成為拉動行業增長的重要引擎。

四、智能監控行業面臨三大挑戰,合規與體驗成破局關鍵

儘管智能監控行業高速發展,仍面臨誤報率高、隱私安全、生態割裂三大核心挑戰。非頭部品牌智能監控日均誤報次數平均高達 12 次,用戶滿意度不足 40%,風吹草動、光影變化易觸發無效報警,降低用戶使用意願。

隱私安全是智能監控行業的紅線,部分設備存在伺服器防護薄弱、默認弱口令、視頻流未加密等問題,引發隱私泄露風險。數據安全相關法規深入實施,雲存儲加密、本地化處理、用戶授權透明化成為智能監控產品上市的硬性門檻,不合規產品將快速被市場淘汰。

生態割裂問題突出,不同品牌智能監控設備無法互通,形成數據孤島,用戶需安裝多個 APP 管理設備,難以實現全屋智能與場景聯動。如何打破品牌壁壘,構建開放生態,成為提升智能監控用戶體驗的關鍵。

五、智能監控未來趨勢清晰,合規化與服務化成主流方向

未來智能監控行業將沿著技術深化、場景細化、模式創新、合規強化四大方向發展。邊緣 AI 與大模型本地化持續推進,智能監控設備的自主分析能力進一步提升,誤報率大幅下降,識別準確率接近 99.9%。多模態感知、5G-A、低功耗技術融合,推動智能監控向微型化、便攜化、全天候方向升級。

商業模式從硬體銷售轉向 「硬體 + 增值服務」,雲存儲、智能分析、人工主動預警等訂閱服務成為新盈利點,智能監控廠商從設備供應商轉型為安全服務提供商。隱私合規貫穿產品全生命周期,端到端加密、數據本地化、匿名化處理成為標配,平衡公共安全與個人隱私保護。

市場競爭向技術、安全、生態綜合實力集中,具備低誤報 AI 算法、強隱私保護、開放生態能力的品牌將占據主導。民用與中小商用市場持續擴容,智能監控進一步滲透至家庭、社區、小微商鋪,成為智慧生活與數字治理的重要支撐。

總結

中國報告大廳《2025-2030年中國智能監控行業發展趨勢及競爭策略研究報告》指出,2026 年智能監控行業處於全球增長與中國升級的關鍵階段,市場規模持續擴張,AI、邊緣計算、5G 等技術重塑核心能力,應用場景從公共領域全面延伸至商業與民用市場。智能監控行業在解決誤報率、隱私安全、生態割裂等挑戰的過程中,逐步實現合規化、智能化、服務化轉型。未來,隨著技術持續創新與場景不斷深化,智能監控將從單一安防設備升級為全域感知終端,在保障公共安全、提升運營效率、守護家庭生活中發揮更重要的作用,行業長期增長空間廣闊。