中國報告大廳網訊,聚酯纖維是一種由有機二元酸(如對苯二甲酸)和二元醇(如乙二醇)通過縮聚反應生成的聚酯,再經熔融紡絲製成的合成纖維,屬於高分子化合物。以下是2026年聚酯纖維市場競爭分析。

一、聚酯纖維市場分析

(一)市場規模

《2026-2031年中國聚酯纖維行業競爭格局及投資規劃深度研究分析報告》2025年全球聚酯纖維市場規模大約為774.7億美元,預計2032年將達到955.1億美元,2026-2032期間年複合增長率(CAGR)為3.1%。全球PET樹脂市場的主要製造商眾多,包括桐昆集團、新鳳鳴集團、浙江恆逸、恆力集團、盛虹集團、RelianceIndustries、BillionIndustrial、IndoramaVentures、榮盛石化、中國石化儀征、NanYa、三房巷集團、Alpek、Toray、亞太纖維(APF)和遠東新世紀等。2024年,全球前五大公司的收入份額約為47.51%,顯示出市場集中度較高。

(二)市場區域份額

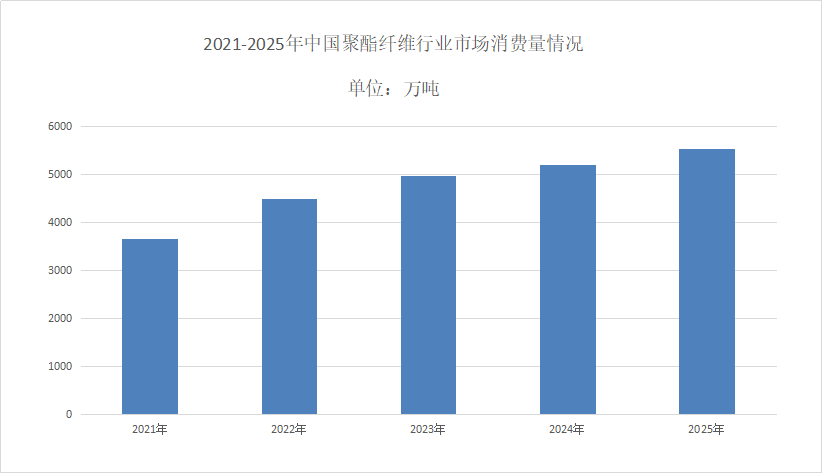

聚酯纖維市場競爭分析亞太地區占比65%,中國、印度製造業升級推動需求年增6%,2024年消費量達5200萬噸(占全球65%),恆逸石化、桐昆股份等企業貢獻全球40%的產能;歐美地區占比20%,聚焦高端功能纖維,德國Trumpf的五軸激光切割技術可加工複雜曲面聚酯織物,精度達±0.05mm,產品單價較普通纖維高3-5倍;新興市場印度、東南亞占比15%,通過低成本策略搶占中低端市場,印度Welspun集團聚酯產能年增20%,出口產品單價較中國低12%-15%。

二、聚酯纖維市場現狀

(一)市場頭部企業主導

聚酯纖維市場競爭分析聚酯纖維市場競爭激烈,但頭部企業憑藉規模優勢、技術實力和品牌影響力占據了主導地位。在中國市場,恆力石化、桐昆股份、榮盛石化等企業是主要的聚酯纖維生產商,這些企業在產能、技術和市場份額方面均具有顯著優勢。

(二)市場需求

聚酯纖維的需求主要來自於下游應用領域的增長。隨著全球人口的增長和生活水平的提高,對紡織品的需求日益增加。同時,新能源汽車、光伏等新興產業的快速發展也為聚酯纖維提供了新的應用場景和需求增長點。

三、聚酯纖維市場分析

(一)市場特點

聚酯纖維因其良好的物理性能和化學穩定性,被廣泛應用於服裝、家紡、產業用紡織品等多個領域。其中,服裝領域是聚酯纖維最大的消費市場。隨著消費者對產品性能要求的不斷提高,技術創新成為聚酯纖維企業競爭的關鍵。企業紛紛加大研發投入,開發新型聚酯纖維材料和生產工藝,以提高產品性能和附加值。

(二)市場未來趨勢

隨著下游應用領域的不斷拓展和消費者對產品性能要求的提高,高性能聚酯纖維將成為未來市場的主流。例如,高強度、高模量、耐高溫等特種聚酯纖維的需求將不斷增長。功能性聚酯纖維如阻燃、抗菌、涼感等特種纖維的市場需求將持續增長。這些纖維能夠滿足特定領域的需求,提高產品的附加值和市場競爭力。