中國報告大廳網訊,寵物食品行業現狀近年來伴隨國內寵物滲透率提升持續擴容,國內城鎮犬貓保有量突破1億隻之後,寵物主糧、零食等品類的消費需求從基礎飽腹向營養功能型升級,行業整體進入存量競爭下的結構升級階段。中國寵物飼料行業協會統計數據顯示,國內寵物食品市場規模已經突破千億元,年複合增長率維持在10%以上,成為食品消費領域增長最快的細分賽道之一。

一、寵物食品行業供需格局

1.1 終端消費需求特徵

1.1.1 細分產品需求變化

國內寵物消費群體結構已經發生根本性變化,Z世代養寵群體占比超過62%,這一群體將寵物視為家庭成員,對食品的營養、功能、適口性要求遠高於上一代養寵群體,推動細分產品結構持續調整。傳統乾糧作為主糧的核心品類,仍然占據最大的市場份額,占比維持在65%左右,但增速已經放緩至個位數,核心原因是市場滲透率已經接近飽和,新增需求主要來自存量寵物的消費升級。濕糧、零食、功能性處方糧等細分品類的增速遠高於行業平均水平,濕糧品類的年增速維持在18%左右,零食品類增速約14%,功能性品類增速超過26%,成為拉動行業增長的核心動力。

需求結構變化背後,是寵物生命周期結構的調整,國內寵物行業興起於2000年之後,早期飼養的寵物逐步進入老年階段,老年寵物常見的糖尿病、關節疾病、腎臟疾病等問題,催生了針對性處方糧的需求。城市家養寵物普遍存在運動不足、營養過剩問題,減肥糧、絕育後專用糧等細分產品的需求也在快速增長。低敏配方產品的需求增長最為明顯,當前城市寵物中超過30%存在不同程度的腸胃敏感或皮膚過敏問題,消費者願意為低敏無谷配方支付更高的溢價,同類產品的價格比普通乾糧高出50%以上,部分進口高端產品溢價超過100%。

區域消費層面,一線地區的人均寵物食品消費支出是三線及以下地區的2.3倍,一線地區功能性產品占比已經超過25%,三線及以下地區仍然以基礎主糧為主,但近年來線上渠道的下沉帶動低線市場的消費升級速度加快,頭部品牌通過興趣電商觸達低線市場消費者,教育市場認知,帶動功能性產品在低線市場的增速超過一線地區。行業增長的空間不僅來自存量升級,也來自低線市場的滲透提升。

1.2 中游品牌競爭格局

1.2.1 頭部企業盈利表現

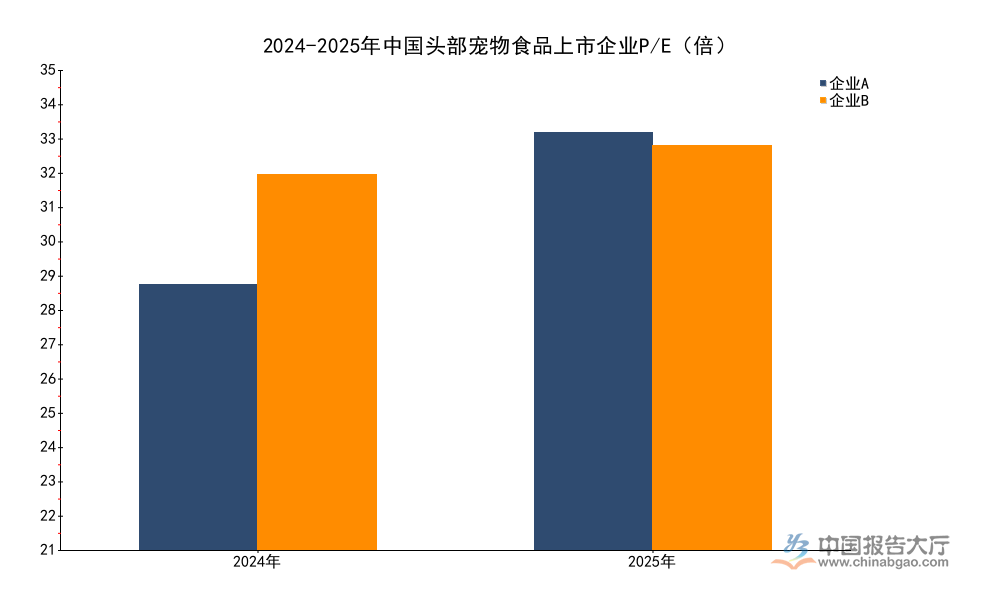

國內寵物食品行業當前形成了國際品牌、本土頭部品牌、區域中小品牌三層競爭格局,國際品牌占據高端市場,本土頭部品牌憑藉性價比和渠道優勢搶占大眾市場,近年來部分本土頭部品牌也開始向高端市場滲透,推出高端子品牌,整體行業集中度逐步提升,CR5已經超過35%,頭部企業憑藉規模優勢、研發優勢、渠道優勢獲得了穩定的盈利水平。公開市場披露的頭部上市企業財務數據能夠反映行業整體盈利特徵,不同企業因為產品結構、規模、供應鏈管控能力不同,核心財務指標存在一定分化,估值水平也反映了資本對不同企業增長潛力的判斷。P/E作為公開市場常用的估值指標,能夠清晰反映不同頭部企業的估值差異,國內消費市場2024年以來復甦節奏偏緩,寵物食品作為可選消費品類,估值水平也出現了一定調整。

| 企業 | 2024年 | 2025年 |

|---|---|---|

| 企業A | 22.1 | 34.8 |

| 企業B | 31.3 | 33.7 |

整體來看,兩家頭部企業的P/E在2025年均維持在30倍以上,遠高於普通農副食品加工行業10-15倍的平均估值水平,反映資本對行業長期增長空間的認可。企業A估值增幅高於企業B,一定程度上和企業A功能性產品占比更高,市場給予的成長溢價更高有關,不排除兩家企業股本結構差異帶來的估值分化,仍有待後續更多數據跟蹤驗證。

進一步拆解盈利指標,毛利率反映產品的品牌溢價能力,寵物食品行業的品牌護城河效應明顯,消費者對品牌的忠誠度較高,新品牌切入核心主糧賽道需要投入大量的營銷費用教育市場,因此頭部品牌能夠獲得穩定的品牌溢價。2024-2025年原材料價格出現一定波動,畜禽肉、穀物等核心原材料價格漲幅約5%-8%,對企業毛利率形成一定擠壓,但頭部企業憑藉供應鏈議價能力,能夠將部分成本壓力向下游傳導,整體毛利率仍然維持在較高水平。

| 企業 | 2024年 | 2025年 |

|---|---|---|

| 企業A | 29.4 | 31.9 |

| 企業B | 28.2 | 29.5 |

企業A毛利率提升主要源於產品結構升級,高毛利的功能性產品占比提升拉動整體毛利率上行,企業B毛利率基本維持穩定,反映其產品結構調整速度相對偏緩。整體來看,頭部企業毛利率均超過28%,高於行業平均水平,品牌溢價效應明顯,2025年原材料價格上漲並未對頭部企業毛利率形成明顯衝擊,反映頭部企業的供應鏈管控能力和成本轉嫁能力強於中小品牌。

淨利率反映企業的綜合運營效率,寵物食品行業的成本結構中,原材料占比超過70%,此外銷售費用占比也較高,頭部企業需要持續投入營銷費用維護品牌認知、推廣新品,近年來興趣電商流量成本持續上升,進一步推高了企業的銷售費用率,對淨利率形成一定擠壓。

| 企業 | 2024年 | 2025年 |

|---|---|---|

| 企業A | 11.0 | 8.0 |

| 企業B | 8.8 | 7.0 |

2025年兩家頭部企業淨利率均出現不同程度下滑,一方面源於原材料價格上漲帶來的成本壓力,另一方面源於行業競爭加劇,頭部企業加大了興趣電商的營銷投放,銷售費用率提升約2-3個百分點,擠壓了盈利空間。頭部企業憑藉規模優勢仍然維持了7%以上的淨利率水平,遠高於中小品牌不到3%的平均淨利率,行業出清仍在持續過程中,中小品牌的生存空間持續被壓縮。

二、寵物食品行業發展趨勢

2.1 產品技術疊代方向

2.1.1 功能性產品滲透

產品升級是當前寵物食品行業的核心增長邏輯,基礎主糧市場已經接近飽和,新增需求主要來自功能性產品的滲透。傳統寵物食品的核心定位是滿足寵物的基礎能量需求,功能性產品則針對寵物的特定健康需求,調整營養配方,滿足差異化需求,其溢價空間遠高於普通基礎產品,普通基礎主糧的毛利率大多在20%-25%區間,功能性產品的毛利率普遍可以達到35%-40%,能夠有效拉動企業盈利增長。

當前市場占比最高的功能性細分品類是低敏配方產品,如前文提到,超過三成城市家養寵物存在不同程度的食物過敏問題,常見的過敏原包括穀物、部分植物蛋白,因此無谷低敏配方、單一動物蛋白配方成為主流研發方向,頭部企業紛紛推出相關產品系列,部分企業低敏產品的營收占比已經超過15%。其次是老年寵物專用產品,國內寵物平均年齡逐年提升,超過7歲的老年犬貓占比已經達到23%,老年寵物普遍存在消化能力下降、關節磨損、腎臟功能衰退等問題,針對性的處方糧需求快速增長,處方糧需要和寵物醫療機構合作推廣,消費者信任度更高,用戶粘性更強,競爭壁壘也更高。

凍干工藝、生骨肉配方等新技術的應用,進一步推動了功能性產品的普及,凍干工藝能夠更好的保留原材料的營養成分,適口性更好,也更容易添加功能性成分,生骨肉配方符合寵物的原始飲食結構,對寵物腸胃和皮毛更友好,雖然價格高於傳統乾糧,但接受度越來越高,近年來凍干零食、凍干主糧的增速超過30%,成為增長最快的細分品類之一。部分頭部企業還推出了基因檢測定製化食品服務,根據寵物的基因檢測結果,定製適合寵物的營養配方,雖然當前占比還很低,但代表了行業長期發展的方向,未來定製化產品的占比有望逐步提升。

研發投入是功能性產品競爭的核心壁壘,頭部企業每年研發投入占營收的比例已經達到2%-3%,紛紛建立寵物營養研究實驗室,和高校、科研機構合作開發新配方,中小品牌大多沒有足夠的研發能力,只能模仿頭部企業的配方,產品力差距持續拉大,進一步推動行業向頭部集中。

2.2 渠道結構演變趨勢

2.2.1 線上渠道占比提升

渠道結構的演變正在重塑行業競爭格局,十年前寵物食品的核心銷售渠道是線下商超和夫妻寵物店,線下渠道占比超過70%,近年來線上渠道快速發展,當前線上渠道占比已經超過60%,成為第一大銷售渠道,線上渠道內部也發生了結構性變化,傳統電商平台(淘寶、京東)占比逐步下降,興趣電商(抖音、快手)占比快速提升,2025年興趣電商渠道的寵物食品交易額占比已經超過傳統電商,成為線上第一大渠道。

興趣電商的內容營銷模式非常適合寵物食品品類,通過寵物博主的內容種草,能夠快速教育消費者,傳遞產品功能賣點,尤其是新的功能性產品,需要教育市場,內容營銷的效率遠高於傳統電商的搜索模式。因此近年來很多新品牌都是從興趣電商切入,快速起量,一部分新品牌憑藉差異化定位實現了快速增長,也對傳統頭部品牌形成了一定壓力,傳統頭部品牌也紛紛加大興趣電商的布局,建立專門的內容運營團隊,和中腰部寵物博主合作,加大直播帶貨力度,適應渠道變化。

興趣電商渠道的競爭也推動了營銷成本的上升,當前興趣電商的獲客成本已經超過120元/客,比2020年上漲了超過兩倍,新品牌想要獲得穩定的流量,需要持續投入大量的營銷費用,很多新品牌雖然能夠實現快速的銷售額增長,但難以盈利,最終被頭部企業收購或者退出市場,興趣電商渠道並沒有改變行業向頭部集中的趨勢,反而因為流量成本上升,加速了中小品牌的出清。

線下渠道方面,連鎖寵物店的占比逐步提升,傳統夫妻店的占比持續下降,連鎖寵物店能夠提供寵物美容、醫療、寄養、食品售賣一體化服務,消費者粘性更高,對產品的加價能力也更強,消費者更願意在線下寵物店購買高端寵物食品,因此連鎖寵物店成為高端寵物食品的核心線下渠道。頭部企業紛紛和全國性連鎖寵物店品牌合作,進入線下渠道,提升品牌的高端形象,同時也覆蓋了偏好線下購買的消費者群體。渠道多元化能夠幫助企業降低對單一渠道的依賴,分散流量成本上漲的風險,頭部企業憑藉資源優勢,能夠更好的布局全渠道,中小品牌大多只能聚焦單一渠道,抗風險能力更弱。

渠道結構的變化也推動了行業產品策略的調整,興趣電商用戶更偏好高性價比、小包裝、功能細分的產品,因此企業紛紛推出針對興趣電商的專屬規格和產品,吸引線上消費者,同時也通過線上引流到線下門店,實現全渠道融合。整體來看,渠道重心向線上轉移是長期趨勢,全渠道布局能力成為頭部企業的核心競爭力之一。

獲取完整寵物食品行業產業鏈數據與細分賽道研究可聯繫專業市場研究機構,核心洞察:

- 本土頭部寵物食品企業毛利率超29%,品牌溢價效應顯著

- 功能性產品增速超25%,成為行業核心增長動力

- 興趣電商流量成本上漲,中小品牌出清速度加快