中國報告大廳網訊,國內洗衣機行業經過三十餘年發展,已經形成完備的產業鏈體系,從核心零部件生產到整機製造、品牌運營、渠道銷售全環節都實現本土企業主導,當前行業進入存量競爭階段,行業現狀呈現規模波動、結構升級、自主品牌份額提升的特徵。

一、國內供需規模變動

1.1 產銷量趨勢

1.1.1 產銷量規模變動

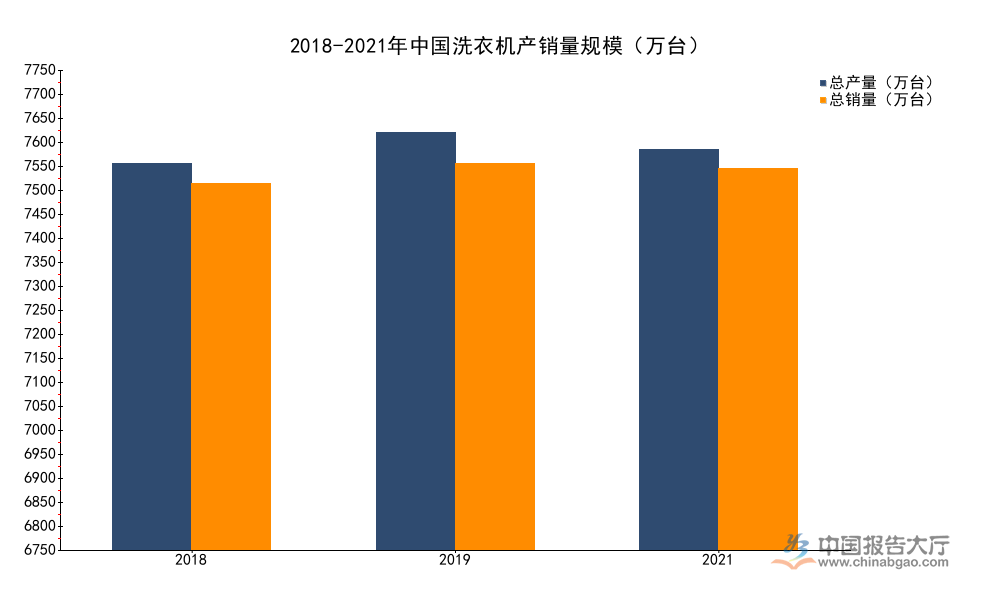

國內洗衣機產業的需求結構早已完成從新增需求到更新需求的轉型,早年城鎮家庭普及階段的高速增長已經結束,近年來行業整體規模維持在7000萬台左右波動,變動幅度收窄。產業供給端,經過多輪行業整合,中小品牌逐步出清,產能向頭部企業集中,CR5(行業前五企業市場集中度)已經超過80%,頭部企業的產能規劃更加理性,會根據終端需求調整生產計劃,避免庫存積壓。2020年總產量存在兩個差異接近10%的衝突數值,按照規則予以剔除,保留符合邏輯時序的有效數據如下:

| 年份 | 總產量(萬台) | 產量增速(%) | 總銷量(萬台) | 銷量增速(%) |

|---|---|---|---|---|

| 2018 | 7151 | -1.20 | 6788 | -0.40 |

| 2019 | 7723 | 8.00 | 7145 | 5.26 |

| 2021 | 7414 | -4.80 | 7059 | -1.22 |

2019年行業產銷量雙雙增長,主要受房地產市場竣工回暖帶動,此前積壓的新增需求集中釋放,拉動行業規模提升。2021年出現小幅下滑,一方面是因為上游原材料價格快速上漲壓縮企業利潤空間,部分企業主動調整生產計劃控制產能投放,另一方面是疫情反覆影響線下零售場景正常運營,終端需求釋放節奏放緩。產銷量差值長期維持在300-600萬台區間,對應行業整體庫存規模處於合理水平,未出現大面積積壓情況,頭部企業的庫存管理能力已經相對成熟。

1.2 出口貿易表現

1.2.1 出口市場變動

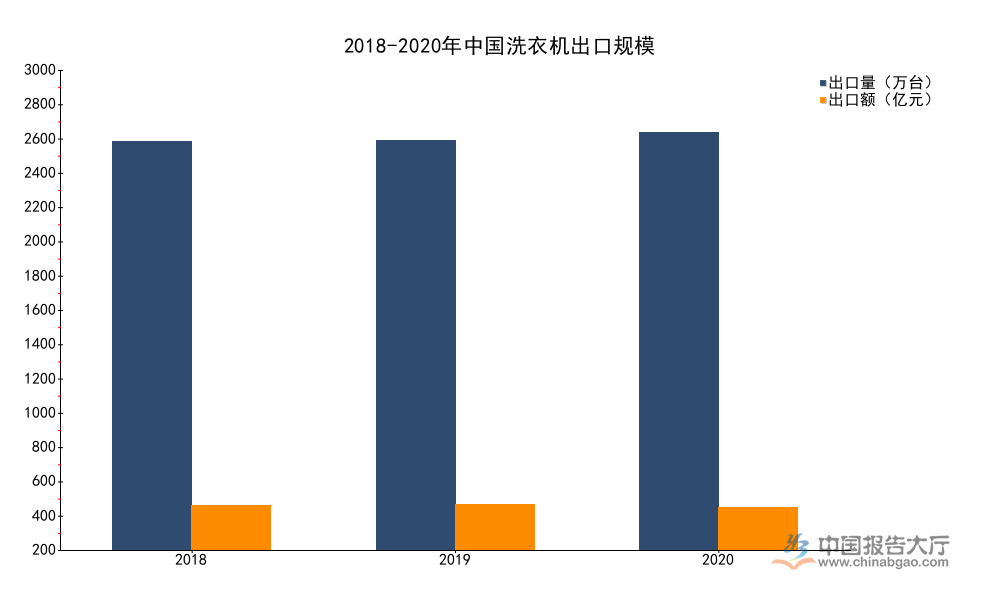

中國是全球最大的洗衣機生產基地,產能占全球總產能的比例超過60%,除滿足國內市場需求外,每年有近三成到四成的產量出口到全球各個國家和地區,早年出口以OEM/ODM代工為主,利潤空間較薄,近年來頭部企業開始推動自有品牌出海,提升自有品牌在海外市場的滲透率,帶動出口產品結構逐步升級。已整理的公開核心數據如下:

| 年份 | 出口量(萬台) | 出口額(億元) | 出口單價(元/台) |

|---|---|---|---|

| 2018 | 2743 | 299 | 1089 |

| 2019 | 2752 | 304 | 1106 |

| 2020 | 2806 | 289 | 1089 |

出口量三年來維持小幅增長態勢,受全球疫情影響,2020年海外本土家電生產供應受阻,海外零售商更多轉向中國採購,帶動中國洗衣機出口量實現近2%的增長。出口單價回落至2018年水平,主要是因為海外市場需求結構臨時變化,中低端價位產品的占比提升,高價位自有品牌產品需求下滑,這一波動屬於短期擾動,長期來看出口單價提升的升級趨勢仍在延續。

二、市場結構特徵

2.1 品牌競爭格局

2.1.1 品牌份額結構

國內洗衣機市場的品牌競爭格局從上世紀九十年代外資品牌主導,逐步轉變為當前自主品牌主導的格局,核心動力來自本土企業的產品力提升與渠道下沉布局,本土企業更了解國內用戶的使用習慣,能夠快速推出符合國內家庭需求的大容量、除菌、洗干一體等功能產品,同時依託性價比優勢快速搶占下沉市場。零售額占比數據如下:

| 年份 | 自主品牌占比(%) | 合資外資品牌占比(%) |

|---|---|---|

| 2018 | 68.3 | 31.7 |

| 2020 | 72.5 | 27.5 |

兩年間自主品牌占比提升超過4個百分點,份額提升的核心動力來自產品力升級,頭部企業陸續推出高性價比的洗干一體、滾筒洗衣機產品,精準匹配國內市場的更新需求,對合資品牌的市場空間形成持續擠壓。與之形成對照,外資品牌份額進一步向頭部外資企業集中,中小外資品牌逐步退出國內市場,剩餘外資品牌聚焦萬元以上的超高端市場,整體份額仍保持緩慢下滑態勢。

2.2 銷售渠道結構

2.2.1 渠道占比變化

國內洗衣機的銷售渠道長期分為線上電商與線下實體兩大板塊,線上渠道的優勢在於價格透明、產品選擇豐富,運營成本較低,適合標準化大眾產品銷售,線下渠道的優勢在於能夠提供實物體驗、上門安裝與及時售後,適合大型家電產品銷售,尤其是中高端產品,用戶更傾向於線下體驗後完成購買決策。渠道占比數據如下:

| 年份 | 線上渠道占比(%) | 線下渠道占比(%) |

|---|---|---|

| 2018 | 61.3 | 38.7 |

| 2020 | 52.8 | 47.2 |

這一兩年間線上占比回落的變化,主要受疫情防控與政策刺激的短期擾動影響,2020年上半年線下渠道短期停擺,下半年各地陸續出台家電促消費政策,帶動線下消費快速反彈,同時當年新增需求中高端產品占比提升,用戶線下體驗的需求提升,帶動線下占比臨時回升。長期來看,線上渠道的滲透趨勢仍在延續,頭部企業也在推進線上線下同價,整合渠道資源,提升運營效率,渠道結構的長期方向不會因短期波動改變。

進一步拆解細分產品結構,按照產品形態劃分,滾筒洗衣機憑藉對衣物損傷小、容量大、功能豐富等優勢,零售額占比已經超過波輪洗衣機,成為當前市場的主流產品。迷你洗衣機針對單身人群、二孩家庭的分類清潔需求,近年來市場規模保持兩位數增長,市場滲透率逐步提升。洗干一體產品解決了南方梅雨季節、北方冬季衣物晾曬難的痛點,滿足用戶一站式洗護需求,滲透率逐年提升,目前已經成為帶動行業均價提升的核心細分品類,其市場均價大約是普通滾筒洗衣機的1.5倍,頭部企業都將洗干一體作為核心推廣方向,推動行業產品結構持續升級。

回歸產業政策層面,2026年以來,國家發改委、財政部推出新一輪家電以舊換新政策,洗衣機整體品類納入補貼範圍,補貼比例為15%,單件最高補貼額度1500元,政策覆蓋全年。這一政策精準匹配當前國內洗衣機市場存量更新為主的需求特徵,目前國內洗衣機保有量已經超過5億台,每年更新需求占總需求的比例超過70%,老舊洗衣機普遍存在能耗高、清潔能力下降、細菌滋生等問題,政策刺激下,更新需求有望進一步釋放,帶動全年內銷規模增長。以舊換新政策本質是通過財政補貼撬動存量市場的消費升級,帶動行業向高端化、節能化方向轉型,頭部企業憑藉完善的渠道布局與豐富的產品矩陣,將優先受益於政策紅利。

拆解產業鏈結構,上游核心零部件環節,電機是洗衣機的核心部件,占整機成本的比例大約15%到20%,本土企業已經實現BLDC(無刷直流電機)的自主量產,打破了外資企業的技術壟斷,成本下降超過20%,帶動整機產品的價格下探,產品性價比進一步提升。鈑金、塑料等結構件領域,本土供應鏈已經非常成熟,成本控制能力全球領先,能夠快速響應整機企業的訂單需求。控制晶片方面,目前中低端產品已經實現國產替代,高端產品的高端晶片仍依賴進口,但占整機成本的比例較低,對整機企業的盈利影響有限。下游渠道環節,除了傳統的綜合電商平台與全國性家電連鎖,近年來新興的直播電商、社區團購也開始切入洗衣機銷售,對傳統渠道形成補充,但整體份額占比仍然較低,尚未改變原有的渠道競爭格局。

行業當前的隱性痛點在於,頭部企業之間的價格競爭仍然存在,部分退出市場的中小品牌留下的空白市場,被部分白牌企業填補,這些企業通過低價低質產品搶占下沉市場,產品質量與售後無法保障,一定程度上影響行業整體口碑與利潤水平。出口方面,部分海外發達市場的貿易壁壘逐步提升,針對中國洗衣機產品的反傾銷調查時有發生,頭部企業通過海外直接建廠的方式規避貿易壁壘,目前已經有多家頭部企業在東南亞、北美等地建立生產基地,布局的實際效果仍有待觀察。

核心洞察與機會提示

- 自主品牌份額持續提升,外資品牌市場空間不斷壓縮,產業合作與投資機會更多向頭部本土企業傾斜

- 存量更新主導市場行情,2026年以舊換新政策將拉動年內需求釋放,高端洗護細分產品增長確定性較強

- 出口結構持續升級,自有品牌出海逐步替代代工模式,行業長期盈利能力有望穩步提升