中國報告大廳網訊,液相色譜儀是高端科學儀器產業鏈中游的核心整機產品,用於混合物組分的分離、定性與定量檢測,廣泛服務於生物醫藥、環境監測、食品檢測、高校科研開發等領域。經過十餘年的技術積累,本土企業已經突破部分核心零部件的技術封鎖,產品競爭力逐步提升,出口成為衡量本土企業技術升級成果的核心維度。

一、中國液相色譜儀出口整體特徵

1.1 出口總量規模變動

1.1.1 總量維度結構性變化

出口規模的變動是行業競爭力變化的直接體現,2024年1-9月中國液相色譜儀出口呈現明顯的結構性分化特徵,出口額實現正增長,但出口台數出現同比下滑,這種背離反映了產品結構的升級。相較於早期本土企業以低價中低端產品切入市場的策略,近年來隨著技術水平提升,本土企業高端產品的認可度逐步提升,出口訂單中高端機型的占比不斷提高,拉動整體出口額增長的同時,出口台數出現下滑。這種結構性變化,是中國高端科學儀器產業發展到一定階段的必然結果,從仿製到創新,從中低端到高端,產業升級的痕跡直接體現在出口數據層面。出口額的增長幅度超過了出口台數下滑的幅度,高端產品的價值增量完全覆蓋了中低端產品出口量減少帶來的缺口,產業升級的效果已經在數據層面得到驗證。進一步拆解,這種變化背後,既有本土企業技術投入的推動,也有下游需求結構變化的拉動,國內生物醫藥產業的快速發展,帶動本土液相色譜儀企業的技術升級,產品性能逐步接近進口品牌,價格優勢明顯,因此在國際市場的高端領域也開始獲得訂單。地緣政治因素帶來的區域市場替代效應,部分新興市場開始更多採購中國產高端液相色譜儀,替代原本的歐美進口產品,這也在一定程度上拉動了中國高端產品出口的增長。本土企業的品牌建設也逐步見效,部分頭部企業已經在國際市場建立了一定的品牌認知,高端產品的訂單占比逐年提升,進一步推動了出口結構的變化。

1.1.2 出口單價整體變動

出口平均單價是反映產品結構變化最直接的指標,從連續兩年的出口數據觀察,中國液相色譜儀出口平均單價提升幅度明顯,2023年1-9月中國出口全球液相色譜儀平均單價為2.0萬美元/台,2024年同期提升至3.4萬美元/台,同比漲幅達到69.42%,遠高於出口額27.74%的同比漲幅,對應出口台數24.6%的同比下滑,三者的變動邏輯完全自洽。單價漲幅遠高於出口額的漲幅,說明高端產品占比提升對整體均價的拉動作用非常明顯,中低端產品的出口占比不斷下降,原本中低端產品的走量模式已經逐步被高端產品的價值模式替代。究其本質,這種變化與全球液相色譜儀市場的需求變化直接相關,近年來全球生物醫藥產業的產能擴張,尤其是新興市場生物醫藥產業的發展,對高端製備液相、臨床檢測用液相色譜儀的需求快速增長,而中國企業在高端產品領域的性價比優勢逐步凸顯,因此獲得了更多高端訂單。反過來來看,中低端產品市場的競爭愈發激烈,東南亞等地區的本土企業也開始切入中低端液相色譜儀市場,擠占了中國中低端產品的出口份額,導致中國出口中低端產品的台數下降,進一步拉高了整體出口的平均單價。這意味著中國液相色譜儀產業的全球分工位置正在發生變化,從全球中低端市場的供應者,逐步向中高端市場的參與者轉變,這種轉變雖然伴隨著出口台數的短期下滑,但長期來看有利於本土企業的技術疊代和利潤積累,進而推動進一步的技術升級。這種變化符合後發國家高端製造業升級的一般路徑,先通過中低端產品積累資金和技術,再逐步向高端領域突破,出口數據的變化恰好印證了這一路徑的推進。核心零部件自主化率的提升,也降低了本土企業的生產成本,使得高端產品的價格優勢進一步放大,推動了高端產品出口的增長。

1.2 國內出口區域差異

1.2.1 核心省市出口規模分布

中國高端製造業的區域集聚特徵明顯,液相色譜儀產業也不例外,核心產能集中在長三角、京津冀等科研資源密集、高端製造供應鏈完善的區域,不同區域的出口規模直接反映了該區域的產業競爭力。國內液相色譜儀企業主要分布在江蘇、浙江、北京等省市,不同區域的產業基礎不同,出口規模也存在明顯差異,口徑統一為2024年1-9月的出口數據,可清晰反映國內出口的規模分布特徵。江蘇作為國內高端科學儀器產業的核心集聚區,不僅擁有完善的核心零部件供應鏈,還集聚了大量本土整機頭部企業,出口規模長期位居國內第一,北京依託眾多高校和科研院所的資源優勢,本土企業的技術研發能力較強,浙江則擁有完善的通用儀器製造供應鏈,中低端產品產能較大。不同區域的產業定位依託自身資源稟賦形成,江蘇擁有完整的高端裝備製造產業鏈,能夠為液相色譜儀生產提供從核心零部件到整機裝配的全鏈條支撐,因此吸引了大量頭部企業布局,出口規模優勢明顯。北京依託科研資源,在高端產品研發方面優勢突出,培育了一批聚焦細分高端領域的本土企業,浙江則依託民營製造的優勢,在中低端通用產品領域形成了規模效應。

| 省市 | 出口額(萬美元) |

|---|---|

| 江蘇省 | 2064 |

| 浙江省 | 455 |

| 北京市 | 433 |

三個核心省市出口額合計為2952萬美元,占同期全國出口總額的66.6%,符合高端科學儀器產業集聚發展的特徵。江蘇省出口額占同期全國出口總額的比重超過46%,遠超其他省市,體現了該區域在液相色譜儀出口領域的絕對核心地位,這一優勢離不開江蘇多年來對高端製造業的政策扶持和完善的產業鏈支撐。北京市出口規模與浙江省接近,反映出京津冀地區液相色譜儀產業的出口競爭力正在逐步提升,科研資源優勢開始轉化為產業出口優勢。

1.2.2 核心省市出口單價對比

出口規模反映區域產業的整體體量,出口平均單價則反映區域產業的產品結構,不同區域的產品定位差異,直接體現在平均出口單價的差異上。江蘇作為國內液相色譜儀高端產品的核心集聚區,本土頭部企業的高端產品布局較早,在國際市場的認可度較高,因此出口產品中高端機型的占比遠高於其他區域,浙江以中低端通用型液相色譜儀出口為主,產品單價較低,北京依託本土科研資源,出口產品以中高端機型為主,單價介於兩者之間。錨點數據覆蓋了三個核心省市的平均出口單價,口徑統一為2024年1-9月,可直觀呈現這種產品結構的差異,不同區域的單價差異背後,是區域產業分工的不同,江蘇聚焦高端產品研發製造,浙江聚焦中低端產能,北京則依託科研資源側重中高端定製化產品,這種分工格局是多年來產業發展自然形成的,符合區域資源稟賦特徵。不同區域的產業定位也在發生變化,北京部分本土企業也開始布局高端規模化產品,浙江部分企業也在向高端領域突破,短期來看,這種區域分工格局不會發生根本性變化。區域之間的分工協作也在逐步推進,江蘇的核心零部件企業會為浙江和北京的整機企業供貨,形成了互補的產業生態,推動國內整體液相色譜儀產業競爭力的提升。

| 省市 | 平均出口單價(萬美元/台) |

|---|---|

| 江蘇省 | 11 |

| 北京市 | 3.6 |

| 浙江省 | 2.4 |

江蘇省平均出口單價達到浙江省的四倍以上,進一步印證了該區域高端產品占比遠高於其他核心出口區域的判斷。北京市平均單價略高於浙江省,符合北京依託科研資源發展中高端產品的定位,也反映出北京出口產品結構偏向中高端的特徵。區域之間的單價差異,也為不同區域的產業升級方向提供了參考,江蘇可繼續強化高端產品的技術優勢,浙江可推動現有中低端產品向高端升級,進一步提升出口的整體價值。

二、中國液相色譜儀出口目的地格局

2.1 核心目的地單價特徵

2.1.1 主要目的地單價差異

不同出口目的地的下游產業發展階段不同,對液相色譜儀的需求結構也存在明顯差異,這種需求差異直接體現在中國對不同目的地出口的平均單價上。近年來,中國液相色譜儀出口市場結構逐步多元化,新興市場的占比不斷提升,不同新興市場的需求結構也存在差異,部分新興市場對高端產品的需求快速增長,拉動了中國高端產品的出口。錨點數據覆蓋了2024年1-9月中國對五個核心出口目的地的平均出口單價,口徑統一,可清晰呈現不同目的地的需求結構差異,相較於傳統成熟市場,部分新興市場對高端產品的需求已經超過了傳統市場,這背後與新興市場生物醫藥產業的快速擴張直接相關。韓國的生物醫藥產業近年來發展迅速,對高端液相色譜儀的需求增長明顯,印度作為全球仿製藥生產中心,對高端製備液相色譜儀的需求也在快速增長,白俄羅斯、俄羅斯等區域市場原本依賴歐美進口產品,近年來逐步轉向採購中國產高端產品,因此平均單價也處於較高水平,中國香港作為傳統的轉口貿易集散地,主要將中國產中低端產品轉口到其他區域,因此平均單價較低。地緣政治因素也推動了這種需求結構的變化,部分區域市場為了降低供應鏈風險,開始多元化採購來源,中國產品的性價比優勢凸顯,因此獲得了更多高端訂單。

| 目的地 | 平均出口單價(萬美元/台) |

|---|---|

| 韓國 | 7.8 |

| 印度 | 6.7 |

| 白俄羅斯 | 4.7 |

| 俄羅斯 | 4.1 |

| 中國香港 | 1.2 |

韓國和印度的平均出口單價遠超其他目的地,說明中國對這兩個市場出口的產品結構中,高端機型占比明顯高於其他市場,中國香港作為轉口貿易港,以中低端機型的轉口業務為主,因此平均單價處於較低水平,符合轉口貿易的產品結構特徵。白俄羅斯和俄羅斯的平均單價也超過4萬美元/台,說明中國高端產品在這些區域市場的認可度已經提升,替代效應逐步顯現。

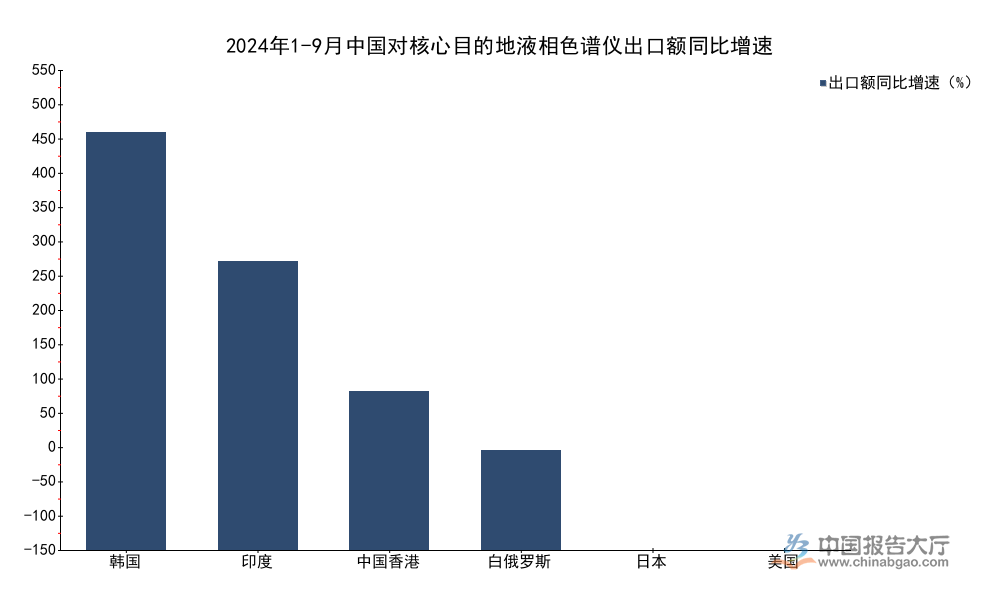

2.2 核心目的地出口增速分化

2.2.1 出口額同比增速對比

2024年以來,中國液相色譜儀出口的區域格局發生了明顯變化,不同目的地的出口增速分化非常顯著,新興市場的增速遠高於傳統成熟市場,這種分化背後既有地緣政治因素的影響,也有不同區域下游產業發展速度差異的推動。傳統成熟市場美國和日本原本是中國液相色譜儀的重要出口目的地,2024年以來出口額出現大幅下滑,而新興市場印度、韓國、白俄羅斯等區域的出口額實現了翻倍以上的增長,這種分化直接推動了中國液相色譜儀出口市場結構的重構。錨點數據覆蓋了六個核心目的地的出口額同比增速,口徑統一為2024年1-9月對比上年同期,可清晰呈現這種分化特徵,不同區域的增速差異,也反映了中國高端產品在不同市場的競爭力變化,新興市場對性價比高的中國高端產品接受度更高,而傳統成熟市場的貿易壁壘逐步提升,對中國產品的准入限制增多,導致出口下滑。部分傳統成熟市場的本土企業也會通過貿易保護手段限制中國產品進入,維護自身的市場份額,這也是導致中國對傳統成熟市場出口下滑的重要原因。新興市場的下游產業處於快速擴張期,對檢測儀器的更新需求旺盛,中國產品的交付周期更短,價格更低,服務更靈活,因此在這些市場的競爭力更強。

| 目的地 | 出口額同比增速(%) |

|---|---|

| 韓國 | 495.2 |

| 印度 | 342.6 |

| 中國香港 | 188.2 |

| 白俄羅斯 | 117.8 |

| 日本 | -75.94 |

| 美國 | -94.71 |

所有納入統計的新興市場均實現正增長,且多數增速超過100%,而傳統成熟市場美國和日本的出口額均出現超過70%的大幅下滑,這種分化清晰展現了中國液相色譜儀出口市場結構的重構趨勢。中國高端產品在新興市場的認可度逐步提升,市場份額不斷擴大,而傳統成熟市場的出口份額不斷萎縮,這種趨勢短期內仍將延續。

如需獲取定製化產業研究服務,可聯繫專業機構對接,核心洞察整理如下:

- 中國液相色譜儀出口平均單價同比提升69.42%,產品結構加速高端化升級

- 江蘇省液相色譜儀出口額占全國近五成,平均出口單價達11萬美元/台

- 新興市場出口額增速均超100%,傳統成熟市場出口大幅下滑