中國報告大廳網訊,農藥製劑作為農藥產業鏈中將原藥加工為可直接使用產品的中游環節,對接終端農業植保需求,行業現狀呈現頭部集中、產品加速綠色升級的特徵,國內農藥製劑行業依託龐大的原藥產能基礎,逐步完成從傳統高污染劑型向環境友好型劑型的轉型,上市頭部企業的公開經營數據,可直觀反映行業當前的發展特徵。

一、供給端行業現狀

1.1 頭部主體經營格局

1.1.1 諾普信核心經營指標

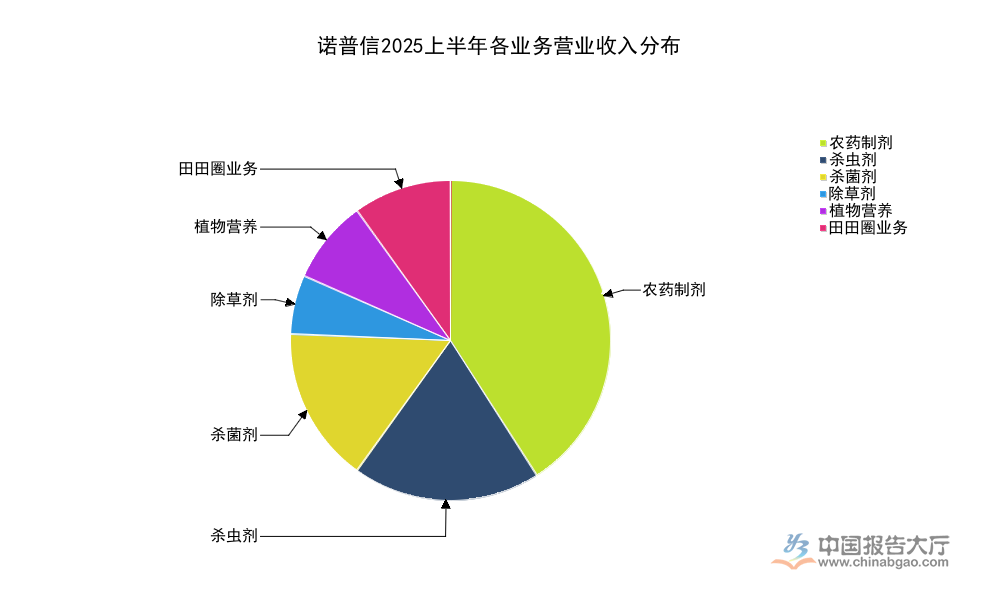

國內農藥製劑行業的頭部企業包括諾普信、潤豐股份、利爾化學等,其中諾普信是國內專注於製劑加工的核心上市主體,其業務結構中製劑板塊占比穩定,最新披露的財報數據可反映頭部企業的運營狀態。進一步拆解諾普信2025上半年的業務結構,可觀察製劑業務在企業整體布局中的占比,以及細分品類的貢獻情況,所有數據均來自諾普信2025年半年報的主營業務拆分,口徑統一為合併報表口徑下的營業收入,不同業務板塊的規模差異反映企業的戰略布局側重,可清晰觀察製劑業務對企業整體營收的貢獻。

| 業務板塊 | 營業收入 |

|---|---|

| 農藥製劑 | 148800.84 |

| 殺蟲劑 | 68678.50 |

| 殺菌劑 | 56721.75 |

| 除草劑 | 21346.48 |

| 植物營養 | 30374.95 |

| 田田圈業務 | 37247.23 |

從結構來看,殺蟲劑是諾普信製劑板塊中規模最大的細分品類,占製劑業務營收的比重超過46%,殺菌劑其次,占比約38%,除草劑占比不足15%。這一結構和國內農業病蟲害發生規律匹配,高價值經濟作物對殺菌劑和殺蟲劑的需求更高,也帶動頭部企業的產品布局向這兩個品類傾斜。

從股權結構來看,諾普信創始人盧柏強直接持股26.56%,為第一大股東,深圳市諾普信投資控股有限公司持股5.21%,合計持股超過31%,股權結構相對集中,有利於企業長期戰略的推進。截至2025年6月末,企業合併範圍內子公司共92戶,業務覆蓋全國主要農業種植區域,線下渠道布局完善,能夠快速響應終端農戶的需求變化。研發投入方面,2025上半年企業研發費用達到6523.30萬元,持續投入新劑型和新配方的研發,適配國內農業綠色植保的政策要求。總資產規模達到1227739.24萬元,歸屬於上市公司股東的淨資產為423117.84萬元,資產結構相對穩健,擔保總額占淨資產的比例僅為7.77%,不存在較大的或有負債風險。2024年全年諾普信實現營業收入52.88億元,同比增長28.37%,實現歸屬於上市公司股東的淨利潤5.85億元,2025上半年營收同比增長8.20%,淨利潤同比增長17.35%,利潤增速明顯快於營收增速,反映企業產品結構升級帶動盈利水平提升。

1.2 產品結構升級方向

1.2.1 環境友好劑型發展

農藥製劑傳統劑型如乳油,含有大量有機溶劑,對環境存在潛在污染,近年來國內政策逐步限制高毒高殘留農藥和傳統高污染劑型的使用,推動懸浮劑、水乳劑、顆粒劑等環境友好型劑型的發展,這些劑型不使用或者少使用有機溶劑,粉塵污染低,農藥利用率高,符合農業綠色發展的方向。從行業層面來看,國內環境友好型劑型的占比已經從2015年的不足40%提升至2024年的超過65%,頭部企業的產品結構升級速度快於行業平均水平,頭部企業的環境友好型劑型占比已經超過70%,這背後既有政策驅動的因素,也有終端需求升級的影響,規模種植主體對農藥的利用率和安全性要求更高,願意為環境友好型製劑支付一定的溢價。

進一步拆解,懸浮劑是目前增長最快的環境友好型劑型,適合水基化加工,對原藥的適配性強,能夠覆蓋大多數殺蟲劑、殺菌劑品類,水乳劑的成本優勢明顯,顆粒劑在土壤處理和種衣劑領域應用廣泛,這些細分劑型的增速均高於傳統乳油、可濕性粉劑的增速。環境友好型劑型對加工設備和工藝的要求更高,中小企業受資金和技術限制,升級速度較慢,這也進一步推動行業份額向頭部企業集中,頭部企業憑藉技術和規模優勢,能夠更快完成產品線的疊代,搶占升級帶來的市場空間。行業標準的逐步收緊也加速了落後產能的出清,近年發布的多項農藥製劑行業環保標準,提高了行業准入門檻,中小產能退出的速度明顯加快,頭部企業的市場份額每年提升1-2個百分點,行業集中度逐步提升。

二、需求端盈利特徵

2.1 下游需求結構分化

2.1.1 種植結構調整帶來的需求變化

國內農業種植結構近年來持續調整,糧食種植面積穩定增長,國家推行的糧食安全戰略保障了糧食種植的收益,面積保持穩中有升,蔬菜、水果、茶葉等經濟作物種植面積也保持穩步提升,種植結構向高附加值品類傾斜。不同作物對農藥製劑的需求差異明顯,糧食作物對除草劑的需求較大,單位面積用藥價值較低,而經濟作物對殺蟲劑、殺菌劑的需求較大,單位面積用藥價值是糧食作物的3-5倍,這也帶動農藥製劑行業的需求結構向高價值品類傾斜,頭部企業紛紛加大對殺蟲劑、殺菌劑的布局,優化自身的產品結構,提升整體盈利水平。

國內植保社會化服務的普及也帶動了農藥製劑需求的變化,統防統治等社會化服務模式占比逐步提升,服務主體對製劑的質量穩定性、批次一致性要求更高,更傾向於選擇頭部企業的品牌產品,避免因產品質量問題影響服務效果,損害自身品牌信譽。這也進一步推動頭部企業份額提升,小品牌和中小企業的市場空間被不斷壓縮,依靠低價競爭的中小品牌在統防統治市場的競爭力明顯不足,逐步退出主流市場。受氣候變化的影響,近年來病蟲害發生的頻率和強度有所上升,極端高溫和降雨天氣增加了病蟲害傳播的機率,帶動農藥製劑的整體需求保持穩定增長,部分年份因病蟲害大爆發,需求會出現階段性上升,這也要求頭部企業保持合理的存貨水平,應對需求的波動,諾普信2025年6月末存貨規模達到102662.87萬元,能夠覆蓋階段性的需求增長,應對市場波動。

2.2 頭部企業盈利水平

2.2.1 成本與盈利空間變化

農藥製劑行業的上游主要是農藥原藥,原藥成本占製劑營業成本的比重超過70%,原藥價格的波動直接影響製劑企業的盈利空間,近年來國內原藥行業產能集中度不斷提升,隨著落後原藥產能的出清,原藥價格波動幅度較之前有所收窄,有利於製劑企業穩定盈利預期,安排生產和庫存。頭部企業通常和核心原藥供應商簽訂長期供貨協議,能夠鎖定一部分採購成本,同時憑藉大規模採購的優勢獲得更低的採購價格,相比中小企業,頭部企業的成本控制能力更強,在原藥價格上漲周期,能夠更好的轉嫁成本,盈利空間也更大。

諾普信2025上半年的營業成本為229133.56萬元,銷售費用27505.98萬元,管理費用24345.78萬元,財務費用4983.85萬元,從費用結構來看,銷售費用占比最高,這符合農藥製劑行業直接對接終端渠道的特徵,企業需要投入較多的資源進行渠道建設和品牌推廣,研發費用占營業成本的比重不足3%,和原藥企業相比,製劑企業的研發投入強度更低,研發重點集中在配方加工和劑型改進,而非新原藥的合成,符合行業分工的特徵。近年來國內渠道結構也在發生變化,線上農資電商渠道占比逐步提升,降低了企業的渠道費用,一定程度上提升了企業的盈利空間,不過線上渠道目前仍以分散的小農戶為主,對整體盈利的貢獻仍有限,其對行業渠道格局的影響仍有待觀察。固定資產規模方面,諾普信2025年6月末固定資產達到223785.38萬元,在建工程14619.51萬元,頭部企業仍在持續擴產,升級加工設備,進一步提升產能規模和產品質量,應對未來的市場競爭。

核心洞察

- 頭部農藥製劑企業利潤增速領先營收,產品結構升級帶動盈利提升

- 環境友好劑型替代加速,中小企業轉型壓力持續增大

- 高價值經濟作物種植擴張,帶動殺蟲劑、殺菌劑需求增長

如需獲取更多細分品類數據及競爭格局深度調研內容,可對接產業研究資源獲取專項分析。