液化石油氣(LPG)作為能源化工領域兼具民用燃料屬性與工業原料屬性的混合烴類產品,是國內城鄉能源消費結構與化工產業鏈中的重要組成部分,當前國內液化石油氣市場分析核心聚焦頭部民營煉化企業的經營表現,頭部企業的業務結構與財務變化能夠反映行業整體供需與盈利波動特徵。

一、產業格局與頭部定位

1.1 產業鏈核心特徵

1.1.1 中游加工環節價值

液化石油氣的來源分為兩類,一類是油氣田開採過程中的伴生氣分離所得,另一類是煉油廠加工原油的副產品,國內市場中煉廠副產占比超過七成,屬於原油加工環節的衍生產品。中游加工貿易企業承接上游產出,向下游輸送民用燃料、化工裂解原料與工業熱源等不同需求領域。近年來,國內化工領域對液化石油氣中丙烷、丁烷的需求持續提升,脫氫制丙烯工藝的普及推動液化石油氣從傳統燃料向化工原料轉型,頭部貿易加工企業憑藉碼頭倉儲、管網運輸與下遊客戶資源整合能力,占據國內流通環節的核心位置。

國內液化石油氣行業的市場化程度較高,價格跟隨國際原油價格與國內供需波動,頭部企業普遍採取量價平衡的經營策略,通過做大貿易規模攤薄固定成本,依賴化工深加工業務獲取穩定利潤。進一步拆解,中游環節的核心競爭力在於資源獲取能力與渠道覆蓋能力,進口LPG依賴沿海深水碼頭接卸,國內頭部企業大多布局在華東沿海區域,依託長三角的化工產業集群消化進口資源。

從產業分工來看,上游油氣開採企業產出的LPG主要供內部深加工使用,進入流通市場的規模有限,進口LPG是國內流通市場的重要補充,占國內總供給的比例超過三成,頭部貿易加工企業是進口LPG的主要承接方,掌控了國內大部分進口LPG的接卸與分銷渠道。國內民用燃料領域的LPG需求保持穩定增長,化工原料領域的需求增速遠高於民用領域,成為拉動行業規模增長的核心動力,這一結構變化也推動頭部企業不斷調整自身業務布局,提升化工料級LPG的供應占比。

1.2 頭部企業市場站位

1.2.1 頭部企業業務結構

當前國內頭部液化石油氣企業普遍採用「貿易+深加工」雙輪驅動的業務模式,貿易環節對接國際市場供給與國內下游需求,深加工環節延伸產業鏈獲取增值收益。不同企業的業務側重存在差異,部分企業以LPG貿易為核心主業,部分企業將LPG作為煉化一體化業務的副產品對外銷售。東華能源作為國內液化石油氣貿易加工領域的頭部上市企業,業務覆蓋LPG進口、貿易、深加工全鏈條,其業務結構能夠反映國內頭部專業LPG企業的典型布局特徵,核心業務的占比與增速變化能夠映射行業需求端的變動方向。

| 業務板塊 | 營業收入 | 同比增速 | 占總營收比重 |

|---|---|---|---|

| 液化石油氣 | 83.99 | 48.65% | 51.58% |

| 其他生產銷售業務 | 77.78 | - | 47.79% |

| 非生產類業務 | 1.06 | - | 0.63% |

| 合計 | 162.83 | 13.28% | 100.00% |

液化石油氣業務營收占比超過一半,且同比增速遠高於總營收增速,說明國內市場對LPG的需求仍在擴張,尤其是化工原料領域的需求增長拉動頭部企業貿易規模提升。液化石油氣業務毛利率為-1.10%,符合行業貿易環節的普遍特徵,頭部企業通過低價競爭擴大市場份額,依託後續深加工環節獲取利潤,這一盈利模式並未發生本質變化。

國內頭部LPG企業的業務結構分化明顯,依託煉化一體化項目的企業LPG業務占比較低,多作為副產品消化,專業LPG貿易加工企業的核心業務占比普遍較高,對LPG市場的波動更為敏感。專業頭部企業核心業務的快速增長,印證了化工原料需求拉動行業增長的判斷,行業結構性升級的趨勢仍在延續。

二、頭部企業經營表現

2.1 核心業務營收情況

2.1.1 區域營收分布特徵

國內液化石油氣的消費區域集中在華東、華南等化工產業密集、城鄉居民消費規模較大的區域,沿海地區憑藉進口接卸優勢,成為LPG貿易的核心集散地。頭部企業的區域營收分布能夠反映國內LPG市場的區域需求結構,不同區域的增速變化也能反映區域產業結構調整對LPG需求的影響。東華能源的生產基地主要布局在江蘇,同時依託華東區域的化工產業集群拓展業務,其區域營收結構具備典型的行業代表性,能夠反映國內LPG市場的區域發展趨勢。

| 區域 | 營業收入 | 同比增速 | 占總營收比重 |

|---|---|---|---|

| 江蘇 | 24.82 | 9.73% | 15.24% |

| 華東(不含江蘇) | 44.42 | -10.14% | 27.28% |

| 其他地區 | 93.59 | 30.56% | 57.48% |

| 合計 | 162.83 | 13.28% | 100.00% |

合計占比完全匹配總營收規模,其他地區營收占比超過一半,且增速達到30%以上,說明頭部企業正在加速向華東核心區域以外的市場拓展,國內LPG需求增長的動力正在從傳統核心區域向內陸及其他沿海區域轉移。華東區域(不含江蘇)營收出現負增長,一定程度上反映區域內存量市場競爭加劇,份額爭奪已經進入新階段。

從區域布局的邏輯來看,江蘇作為國內傳統的LPG加工貿易基地,營收保持個位數增長,增速低於企業整體平均水平,說明本土市場已經進入成熟階段,增量空間有限。頭部企業向外拓展的趨勢,也反映國內LPG行業整體已經從增量市場向存量市場過渡,核心區域的競爭壓力推動企業下沉三四線市場,拓展內陸區域的新增需求。近年來,內陸地區的化工產業逐步轉移升級,對LPG化工原料的需求持續提升,同時城鄉「煤改氣」政策的推進也拉動了民用LPG需求的增長,這成為其他地區營收快速增長的核心驅動因素。不排除頭部企業在拓展新區域時採取階段性低價策略,進一步拉動營收規模的增長,這也一定程度上解釋了LPG整體毛利率為負的表現。

2.2 核心財務指標表現

2.2.1 核心盈利與資產特徵

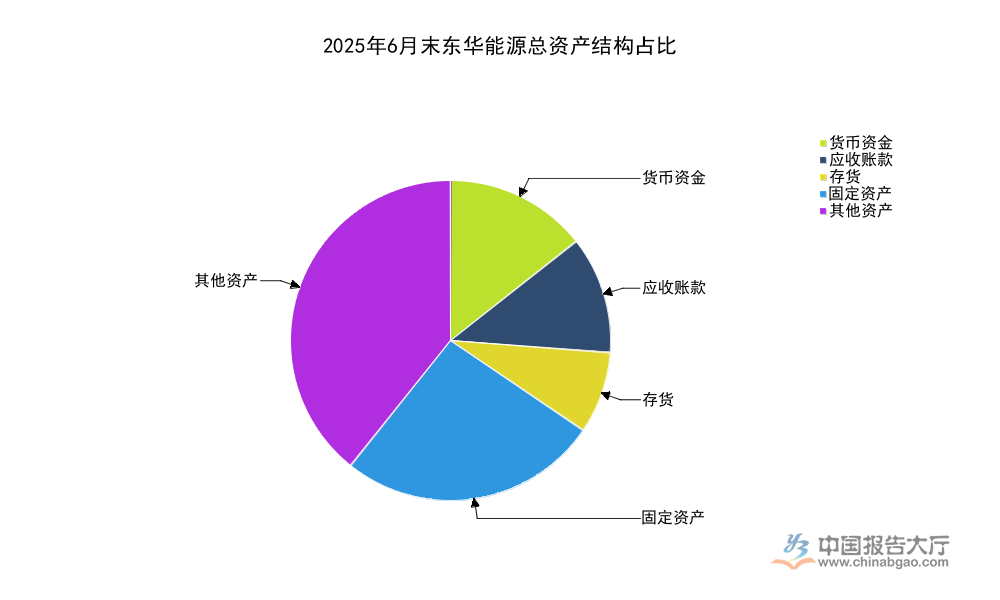

對於LPG貿易加工企業來說,盈利水平受國際原油價格波動影響較大,價格大幅波動周期中,貿易環節容易出現階段性虧損,深加工環節的盈利也會隨下游丙烯等產品價格波動而變化。頭部企業的資產結構能夠反映行業的經營特徵,LPG貿易屬於資金密集型業務,需要儲備大量的貨幣資金應對價格波動,同時需要大規模的固定資產投入建設碼頭、倉儲、深加工裝置。頭部上市企業的公開財務數據能夠清晰反映當前行業頭部企業的資產負債狀況,也能反映企業的經營策略調整方向。

| 資產項目 | 期末金額 | 占總資產比重 |

|---|---|---|

| 貨幣資金 | 58.84 | 14.35% |

| 應收帳款 | 48.31 | 11.78% |

| 存貨 | 33.46 | 8.16% |

| 固定資產 | 107.48 | 26.21% |

| 其他資產 | 161.96 | 39.50% |

| 總資產 | 410.05 | 100.00% |

固定資產占比超過四分之一,符合重資產加工貿易行業的基本特徵,貨幣資金占比超過14%,說明企業保持了足夠的流動性應對LPG價格波動風險。總資產較上年末微降3.62%,反映企業當前並沒有大規模擴張產能的計劃,整體經營策略偏向穩健,聚焦現有業務的市場拓展。

盈利層面,2025年上半年東華能源實現歸屬於上市公司股東的淨利潤0.66億元,同比下降39.80%,扣除非經常性損益後的淨利潤為0.35億元,盈利水平同比下滑主要受兩個因素影響,一是LPG貿易環節毛利率為負,擠壓整體盈利空間,二是下游化工產品價格波動導致深加工環節盈利收縮。經營活動產生的現金流量淨額為3.12億元,同比下降33.49%,一定程度上反映企業在拓展新市場過程中,應收款項占用資金增加,現金流壓力有所上升。基本每股收益為0.0421元/股,同比下降39.86%,加權平均淨資產收益率為0.60%,較上年下降0.43個百分點,歸屬於上市公司股東的淨資產為111.16億元,較上年末微增0.18%,整體來看,頭部企業的淨資產規模保持穩定,盈利水平的波動屬於行業周期性波動,並未出現系統性的風險。

LPG業務營收快速增長但毛利率為負的表現,反映當前國內LPG貿易市場競爭較為激烈,頭部企業通過低價搶占市場份額的策略,短期會影響盈利水平,但長期有助於鞏固市場地位,提升在產業鏈中的話語權。這一競爭策略也會加速行業出清,中小貿易企業由於資金實力較弱,無法承受階段性虧損,會逐步退出市場,頭部企業的市場份額有望進一步提升。行業集中度提升的趨勢仍在延續,頭部企業的規模優勢會逐步轉化為盈利優勢,長期增長邏輯並未發生變化。

如需獲取全產業鏈細分數據可對接專業機構調研,核心洞察如下:

- 國內頭部液化石油氣企業核心業務占比超五成,化工原料需求拉動業務規模快速增長

- 行業需求增長動力逐步從華東核心區域向國內其他區域轉移,頭部企業加速下沉市場布局

- 行業盈利呈現周期性波動,頭部企業保持充足流動性應對市場波動,行業集中度逐步提升