中國報告大廳網訊,購物中心作為線下綜合消費場景,歷經行業調整後逐步進入復甦通道。

一、行業復甦基本面

1.1 客流與銷售修復特徵

1.1.1 行業核心指標修復結構

線下消費場景的復甦,從客流到銷售再到租金盈利,是層層傳導的過程,不同環節的正向變化占比,能夠反映復甦的傳導效率,也能揭示行業當前存在的結構性問題。中國連鎖經營協會2025年全年調研覆蓋國內主流存量購物中心項目,樣本涵蓋不同城市能級與區位,調研結果清晰展現各環節修復的差異。不同指標的正向變化占比差異,背後是運營端成本與收入的不同步修復,也反映品牌方與運營方對線下場景的信心差異,核心區位項目的修復速度普遍快於非核心區位,頭部運營項目的修復質量也優於中小項目。

| 指標類別 | 實現正向變化項目占比(%) |

|---|---|

| 客流同比增長 | 85.5 |

| 銷售額同比增長 | 70.0 |

| 租金收入同比增長 | 64.7 |

| 提袋率同比上升 | 41.0 |

| 線上銷售占比同比上升 | 51.8 |

客流端的修復速度顯著快於銷售與租金端,說明線下消費出行意願已經基本恢復到前期水平,但消費能力與品牌方的租金支付能力仍未完全同步修復。提袋率上升占比不足一半,意味著部分新增客流來自體驗型消費的流量,而非直接轉化為零售成交,這一特徵也符合當前線下購物中心從零售向體驗轉型的整體趨勢。

1.1.2 租金增長的分化特徵

租金是購物中心運營方的核心收入來源,國內大部分購物中心採用扣點加保底租金的收費模式,租金增長直接綁定品牌銷售表現,2025年六成以上項目實現租金增長,說明行業整體盈利端已經回到正增長區間,但僅不到兩成項目租金增長超過10%,說明高增長項目占比很低,行業整體修復力度仍偏弱。進一步拆解,二成項目租金仍處於下降通道,這類項目大多集中在非核心區位的下沉市場,或者供應過剩的城市新區,商圈客流被周邊新開項目分流,品牌招商難度大,續租租金談判中運營方缺乏議價權,部分項目為了留住品牌只能降低租金水平,這也拉低了行業整體租金增長的平均水平。與之形成對照的是,核心城市核心區位的頭部項目,租金穩定性很強,不少項目還實現了租金上調,這類項目依託成熟的商圈客流和穩定的品牌資源,抗風險能力遠高於非核心項目,行業內的租金分化已經十分明顯,頭部項目的租金回報率穩定,而尾部項目面臨持續的租金下行壓力。部分城市核心商圈的新增項目,還會進一步分流周邊存量項目的客流,加劇存量非核心項目的租金壓力,行業出清仍在持續。

1.2 關聯業態發展特徵

1.2.1 百貨業態的盈利壓力

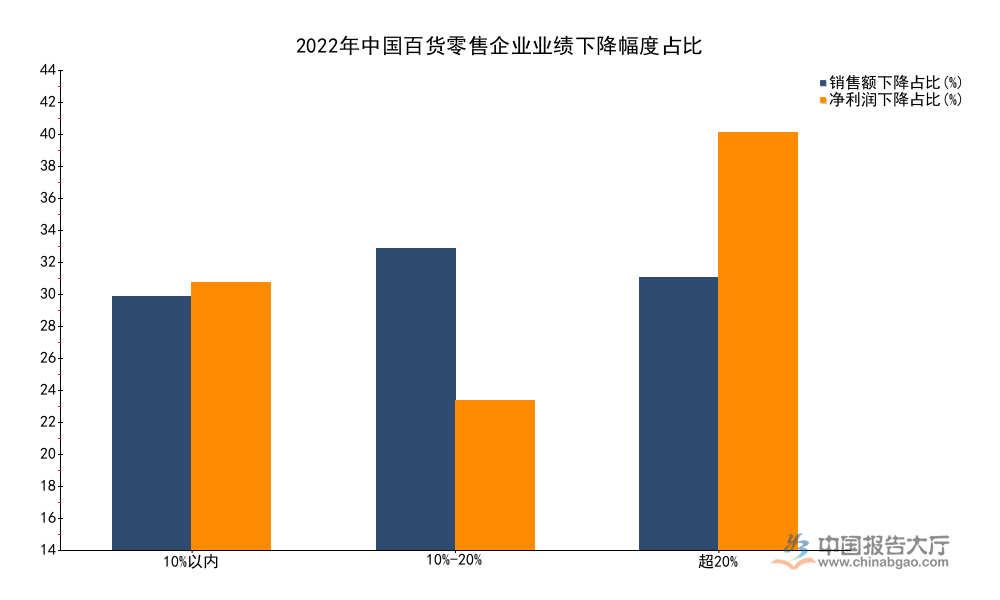

百貨作為購物中心的核心關聯業態,不少傳統綜合性購物中心都包含自持百貨板塊,或者引入大型百貨作為主力店,因此百貨的經營情況直接影響購物中心的招商穩定性與租金收入水平,梳理百貨業態在壓力周期的表現,能夠為判斷關聯影響提供參考。中國百貨商業協會與馮氏集團利豐研究中心的聯合調研,覆蓋國內主流大型百貨零售企業,樣本具有行業代表性,調研得到的銷售額與淨利潤下降的結構分布,清晰展現壓力周期下百貨業態的受損程度,不同下降幅度的企業占比,能夠直觀反映受損的分層情況,頭部企業由於資源更多,抗風險能力更強,而中小百貨企業受損更嚴重,結構數據也能為後續復甦階段的政策支持提供參考。

| 指標類別 | 下降幅度區間 | 企業占比(%) |

|---|---|---|

| 銷售額下降 | 10%以內 | 26.3 |

| 銷售額下降 | 10%-20% | 31.3 |

| 銷售額下降 | 超20% | 28.3 |

| 淨利潤下降 | 10%以內 | 27.8 |

| 淨利潤下降 | 10%-20% | 15.5 |

| 淨利潤下降 | 超20% | 43.3 |

合計來看,85.9%的企業銷售額同比下降,86.6%的企業淨利潤同比下降,超過四成淨利潤下降的企業降幅超過20%,其中還有32%的企業降幅超過30%,可見壓力周期下,百貨業態的盈利端受損程度遠重於銷售額端,這與百貨行業固定成本占比高的特徵有關,即便銷售額小幅下降,淨利潤也會出現更大幅度的下滑。進入復甦周期後,百貨業態的修復速度也慢於體驗型購物中心,轉型速度較慢的企業仍面臨持續壓力。

1.2.2 百貨數位化轉型進展

經歷壓力周期後,百貨業態普遍加快數位化轉型步伐,試圖通過線上線下融合來應對電商衝擊,修復客流與銷售。中國百貨商業協會2023年的調研結果顯示,絕大多數企業已經開展線上業務,超九成企業通過小程序和公眾號商城搭建自有線上渠道,這一模式相較於第三方平台,能夠節省平台佣金,同時沉澱自有用戶數據,符合百貨企業掌握用戶資源的需求。還有七成以上企業開展直播業務,直播不僅用於線上帶貨,也承擔了品牌推廣、線下引流的功能,不少商場的直播都圍繞線下門店的促銷活動展開,引導用戶到店消費。超過六成企業認為數位化過程中的核心障礙是難以評估投入產出,這一判斷不同於轉型早期盲目投入的情況,說明行業對數位化的認知已經從必須做轉向如何做好,企業更關注投入帶來的實際效果,不再盲目追求技術概念。2023年有85.7%的受訪企業預計當年銷售額實現增長,超過四成企業預期增長超10%,這一預期也對應了當年春節假期百貨商圈客流和銷售平均增幅超過10%的實際表現,行業信心在2023年已經快速修復,數位化轉型帶來的線上線下融合,也為信心修復提供了支撐。當前頭部百貨企業的數位化投入已經進入產出期,而中小百貨企業仍在摸索適合自身的投入節奏,數位化轉型的效果差異也會進一步拉大行業內的差距。

二、運營與競爭格局

2.1 頭部企業運營表現

2.1.1 頭部房企購物中心盈利情況

頭部商業地產企業的購物中心運營情況,是行業的風向標,頭部企業憑藉資源優勢,能夠拿到核心區位的地塊,運營能力也經過多輪市場周期檢驗,整體表現優於行業平均水平。華潤置地作為國內頭部商業地產開發商,2024年旗下購物中心實現租金收入194億元,零售額達到1953億元,租金收入連續多年保持正增長,核心項目的出租率維持在95%以上,可見頭部項目的市場競爭力很強。華潤置地的萬象城、萬象匯系列,分別覆蓋高端消費核心區域和區域型商業中心,錯位布局能夠覆蓋不同層級的消費需求,也分散了市場風險,即便部分區域市場出現調整,整體業績仍然保持穩定。大悅城作為國內另一個頭部購物中心運營品牌,聚焦年輕客群,主打體驗型消費和主題營銷,2026年嗨新節活動期間,全國項目總客流達到387.5萬人次,同比提升18.3%,總銷售額超過5.7億元,同比提升10.4%,這一增長數據高於行業平均水平,說明精準的客群定位能夠帶來更好的客流與銷售增長,差異化定位的優勢已經凸顯。

2.1.2 主題營銷與會員運營效果

當前頭部購物中心的創新營銷活動,覆蓋品牌互動、會員激活、銷售轉化多個環節,不同環節的增長數據,能夠反映活動對各維度的拉動效果,大悅城作為主打年輕客群的頭部運營品牌,其2026年嗨新節的活動數據,具備行業代表性,能夠反映當下創新營銷的實際轉化效果,不同維度的同比變化,能夠直觀展現活動對業績的拉動作用,也能為中小項目的營銷活動提供參考。

| 指標 | 同比變化率(%) |

|---|---|

| 總客流 | 18.3 |

| 總銷售額 | 10.4 |

| 「一日店長」品牌銷售額 | 115.6 |

| 動卡會員數量 | 18 |

「一日店長」互動類營銷活動的銷售增長幅度遠高於整體活動的平均水平,說明互動體驗型營銷對年輕客群的拉動效果顯著,遠強於傳統的打折促銷,客流與動卡會員的同比例增長,說明活動不僅拉動了新增客流,也有效激活了存量會員,提升了私域流量的活躍度。活動數據顯示,本次嗨新節會員消費占比達到48%,較上年提升1個百分點,說明會員忠誠度在逐年提升,私域運營的效果逐步顯現,目前接近半數的銷售額來自會員,會員已經成為頭部購物中心的核心消費群體,運營方對會員的精細化運營會成為未來競爭的核心。本次活動中,全國級銷冠店鋪155家,城市級銷冠店鋪1046家,還有248家店鋪刷新了自身歷史銷售紀錄,也說明主題營銷對單店銷售的拉動作用明顯,優質營銷活動能夠放大優質店鋪的運營優勢。

2.2 行業短期預期判斷

2.2.1 復甦進程中的預期分化

基於2025年的復甦表現,行業對2026年上半年的運營表現有不同判斷,中國連鎖經營協會調研顯示,76.3%的項目預計未來半年客流量會繼續增長,64.7%的項目預計銷售會進一步提升,54.7%的項目看好未來半年租賃表現,整體預期偏積極,但也存在明顯分化。核心區位的成熟項目對租賃表現的看好比例遠高於非核心區位項目,核心項目品牌排隊入駐,空置率低,租金有上漲空間,不少頭部核心項目的招商排隊周期已經超過一年,而中小非核心項目仍然面臨招商難的問題,不少品牌拓展的時候優先選擇核心項目,非核心項目的拓展節奏放慢,所以對租賃表現的預期更低。預期客流增長的比例高於銷售增長,銷售增長又高於租賃看好的比例,這和2025年復甦傳導的順序一致,客流修復先於銷售,銷售修復先於租金,說明行業對復甦的傳導節奏判斷一致,預期符合之前的實際表現。不排除部分非核心項目仍然會面臨客流增長但銷售與租金不增長的情況,行業內的馬太效應會進一步加劇,核心資源向頭部項目集中的趨勢不會改變,部分尾部項目可能會面臨轉型或者退出市場的情況。新開業購物中心數量2025年為378家,較高峰時期已經出現明顯下滑,行業供給端已經進入存量優化階段,新增供應逐步減少,也為存量項目的復甦提供了更好的環境,一定程度上緩解了供應過剩的壓力,這對存量核心項目來說是利好因素,但對非核心項目來說,出清速度可能會加快。

核心洞察

- 購物中心客流修復完成度超85%,銷售與租金修復節奏慢於客流

- 核心與非核心項目分化加劇,頭部項目馬太效應凸顯

- 互動營銷+會員精細化運營成為拉動增長核心抓手

如需獲取細分城市能級、不同定位項目的分層數據,可對接中國連鎖經營協會獲取最新調研成果。