中國報告大廳網訊,汽車鋁合金車輪作為汽車輕量化核心零部件,是中游汽車零部件製造領域的重要細分賽道,依託鋁合金材質輕量化、強度高、散熱性好的特性,在燃油車和新能源汽車領域均保持穩定的需求增長,行業現狀呈現頭部集中、出口依賴度高的特徵。

一、行業發展現狀

1.1 市場供需規模

1.1.1 全球市場規模

汽車鋁合金車輪的需求直接掛鉤全球汽車保有量和新車產銷規模,汽車輕量化趨勢下,鋁合金車輪對鋼輪的替代持續推進,滲透率穩步提升。從已披露的歷史數據看,2021年全球汽車鋁合金車輪銷量3.53億隻,對應銷售額1100億元,其中售後市場銷售額占比80.7%,OEM(整車配套)市場占比19.3%,結構上售後市場貢獻了主要的銷售額,售後市場單只車輪的售價高於OEM配套市場,且全球汽車保有量基數較大,替換需求穩定。全球不同區域的增長分化明顯,中國市場憑藉整車製造產能的擴張和出口優勢,銷量增長速度高於全球平均水平。全球產能向中國轉移的趨勢仍在延續,中國供應商在全球產業鏈中的地位進一步提升,更多海外訂單流向國內生產企業,推動國內產能利用率維持在合理區間。

1.1.2 中國供需情況

中國是全球最大的汽車鋁合金車輪生產國和出口國,供需兩端均保持穩定增長,2021年中國汽車鋁合金車輪銷量2.03億隻,對應銷售額473億元,供需層面存在一定的產出餘量,支撐出口市場的供給。產出餘量的存在也意味著行業內部競爭較為激烈,中小產能出清的壓力長期存在,落後產能逐步被市場淘汰,行業整體生產效率不斷提升。汽車輕量化趨勢下,新能源汽車對車輪的重量要求更高,單車鋁合金車輪的配置率已經接近100%,燃油車的配置率也在持續提升,帶動整體需求穩步擴容。

中國市場的需求結構和全球市場存在明顯差異,出口市場占據了銷售額的近六成,剩下的四成左右主要來自國內OEM配套市場,國內售後市場占比極低。中國售後市場的改裝需求尚未完全釋放,且副廠件的價格競爭激烈,正規品牌供應商更傾向於布局OEM市場和出口業務,售後市場的利潤率不穩定,難以支撐頭部企業的業績目標。國內售後市場的開發不足,是未來本土品牌可以挖掘的增量空間,當前階段市場重心仍以出口和OEM配套為主,行業整體的收入結構不會在短期內發生根本性變化。

1.2 出口市場格局

1.2.1 中國出口規模

中國汽車鋁合金車輪行業的出口依賴度較高,2021年出口市場占銷售額的比例達到59%,是行業收入的核心來源之一。2022年中國汽車鋁合金車輪出口金額達到48.21億美元,出口量達到87.58萬噸,出口規模連續多年保持全球第一。中國擁有完整的鋁合金原材料產業鏈,上游鋁錠供應充足,成本優勢明顯,同時模具加工和製造工藝成熟,勞動力成本相較於歐美已開發國家更低,因此在全球市場擁有較強的競爭力,同等品質的產品價格比歐美本土產品低兩成以上,性價比優勢突出。

近年來,全球汽車產業鏈轉移趨勢明顯,越來越多的海外整車廠選擇從中國採購鋁合金車輪,帶動出口規模持續增長,頭部出口企業的海外收入占比普遍超過六成。出口市場也面臨貿易摩擦的風險,美國市場作為中國最大的出口目的地,多次對中國鋁合金車輪發起雙反調查,一定程度上壓縮了出口企業的利潤空間,部分中小企業甚至因為高額反傾銷稅退出美國市場。部分頭部企業為了規避貿易壁壘,已經開始在東南亞、墨西哥等地區布局生產基地,大部分中小企業仍然依賴本土生產出口,風險敞口相對較大,難以承擔海外建廠的高昂成本。出口市場的增長節奏和全球汽車消費需求直接掛鉤,歐美市場的汽車消費波動會直接傳導到國內出口企業的業績層面,行業收入的周期性特徵較為明顯,宏觀經濟波動對行業整體影響較大。

1.2.2 出口區域分布

中國汽車鋁合金車輪出口目的地較為集中,前三大出口市場合計占比超過六成,市場集中度較高,核心出口市場的需求變動對國內出口整體影響較大。頭部出口企業通常會綁定海外大型整車廠或大型經銷商的長期訂單,訂單穩定性較高,利潤空間也相對可控,中小出口企業則更多依賴售後市場的散單,受需求波動和匯率變動影響更大,抗風險能力較弱。從已披露的2022年出口結構數據看,不同區域的占比差異明顯,頭部市場的份額清晰,可直接反映當前出口市場的結構特徵。

| 出口區域 | 出口金額占比(%) |

|---|---|

| 美國 | 37.3 |

| 日本 | 19.1 |

| 墨西哥 | 8.7 |

| 其他地區 | 34.9 |

這一結構反映出中國汽車鋁合金車輪出口對北美和東亞發達市場的依賴度較高,美國市場占據了超過三分之一的出口份額,貿易政策變動會直接影響行業整體出口水平,任何針對中國鋁合金車輪的貿易限制都會對行業收入產生明顯衝擊。近年來部分企業已經開始開拓東南亞、中東等新興市場,分散出口風險,新興市場的汽車消費規模較小,需求增量有限,短期內難以替代歐美成熟市場的地位,出口市場集中的格局仍會維持。

二、行業競爭格局

2.1 頭部企業份額分布

2.1.1 頭部企業份額結構

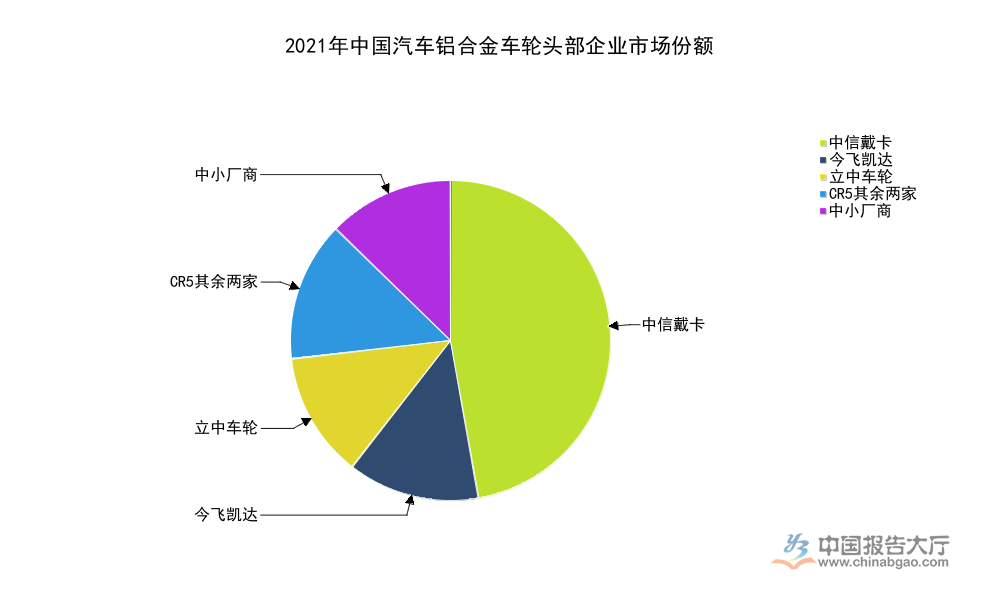

國內汽車鋁合金車輪行業的市場份額集中在少數頭部企業手中,中信戴卡作為國內最早布局汽車鋁合金車輪業務的企業,依託主流整車廠的股東背景和配套資源,長期占據市場第一的位置,中小廠商的市場份額較小,生存空間主要集中在細分售後市場或小批量海外小眾訂單,難以進入主流供應體系。行業的進入門檻較高,無論是資金、技術還是客戶資源都形成了較強的壁壘,新進入者難以撼動頭部企業的現有地位,市場份額結構長期保持穩定。從已披露的2021年市場份額數據看,頭部企業的份額層級清晰,競爭格局穩定。

| 企業名稱 | 市場份額(%) |

|---|---|

| 中信戴卡 | 47.2 |

| 今飛凱達 | 13.3 |

| 立中車輪 | 12.6 |

| CR5其餘兩家 | 14.1 |

| 中小廠商 | 12.8 |

這一份額結構清晰展現了國內汽車鋁合金車輪行業的集中程度,頭部前五名企業占據了絕大多數市場份額,第一名中信戴卡的份額超過第二名到第四名的總和,規模優勢極其明顯,依託規模效應能夠進一步降低生產成本,鞏固自身的競爭地位。中小廠商只能在頭部企業覆蓋不到的細分市場存活,市場空間不斷被擠壓,未來出清速度會進一步加快。

2.1.2 上市企業經營表現

國內頭部汽車鋁合金車輪企業多已完成上市,公開披露的財務數據能夠反映行業整體的盈利特徵和增長趨勢,不同企業因為賽道布局和客戶結構不同,業績增長速度存在明顯差異。專注高端鍛造鋁合金車輪的企業,受益於新能源汽車輕量化需求的拉動,業績增長速度高於行業平均水平,傳統鑄造輪轂企業的增長相對平緩,利潤空間也相對穩定。從已披露的核心財務數據看,不同企業的營收規模差異直接反映了市場地位的差異,數據維度統一,可直觀對比。

| 企業名稱 | 統計周期 | 營業收入(億元) |

|---|---|---|

| 今飛凱達 | 2021全年 | 28.09 |

| 宏鑫科技 | 2025上半年 | 5.01 |

今飛凱達作為國內第二大汽車鋁合金車輪供應商,規模優勢明顯,2021年鋁合金車輪業務毛利率14.94%,符合重資產汽車零部件行業的盈利水平,頭部企業的毛利率基本維持在13%-16%區間,符合行業平均特徵。宏鑫科技2025年上半年歸屬於上市公司股東的淨利潤2832.10萬元,同比增長57.11%,國內營業收入同比增長6.63%,境外營業收入同比增長15.32%,業績高增長主要源于海外高端鍛造訂單的放量,新能源汽車對高端輕量化輪轂的需求拉動效應明顯,這一趨勢也為行業未來的產品結構升級指明了方向。

2.2 行業結構特徵

2.2.1 市場集中度水平

國內汽車鋁合金車輪行業的CR5(前五名企業市場集中度)達到87.2%,屬於極高寡占型市場結構,行業競爭格局穩定,新進入者想要突破頭部企業的封鎖難度極大。汽車鋁合金車輪行業屬於重資產製造行業,需要投入數億元資金建設生產線、開發模具體系,同時需要通過IATF16949汽車行業質量管理體系認證,進入整車廠供應鏈體系的認證周期長達2-3年,准入門檻較高,資金和客戶資源壁壘雙重作用下,頭部企業的優勢難以被顛覆。極高的集中度也意味著行業內部的價格競爭相對緩和,頭部企業能夠維持相對穩定的毛利率水平,近年來上游鋁錠價格波動較大,成本端壓力會傳導到企業利潤層面,頭部企業通過和下遊客戶簽訂價格聯動協議,能夠轉移大部分成本壓力,中小微企業的風險對沖能力較弱,利潤波動更大,一旦鋁價大幅上漲,很容易陷入虧損。高端鍛造鋁合金車輪領域的毛利率高於傳統鑄造輪轂,專注鍛造賽道的企業毛利率水平可以達到20%以上,新能源汽車產業的發展帶動高端鍛造需求增長,部分頭部企業已經開始加大鍛造產能的投入,搶占高端市場份額,未來行業產品結構會逐步向高端化升級,行業整體毛利率水平也會逐步提升。

2.2.2 渠道結構占比

國內汽車鋁合金車輪行業的渠道結構可以分為出口、國內OEM、國內售後三個板塊,2021年三個板塊的銷售額占比分別為59%、36.8%、4.2%,結構特徵非常清晰,和全球市場結構形成了鮮明反差。全球市場中售後市場占銷售額的比例超過八成,國內市場售後占比極低,國內汽車保有量的平均車齡較低,大部分車輛仍在原廠質保期內,替換需求尚未大規模釋放,且國內售後市場存在大量副廠仿製品,價格競爭激烈,正規品牌企業的產品價格較高,在售後市場的競爭力不足,因此大部分正規企業不願意布局售後市場,只有少數企業針對改裝市場推出高端個性化產品,整體規模仍然較小。

出口市場占據了超過一半的銷售額,中國產品的成本優勢明顯,全球市場對中國鋁合金車輪的需求較高,國內頭部企業大多擁有超過一半的收入來自出口,出口市場的波動直接影響頭部企業的業績。國內OEM市場是第二大板塊,主要為國內本土整車廠和合資整車廠配套,頭部企業憑藉認證優勢和規模優勢,占據了國內OEM市場的大部分份額,中小企業很難進入主流整車廠的供應鏈體系,只能給小眾自主品牌或專用車企業配套,訂單規模較小,穩定性較差。

這一渠道結構的形成和國內汽車市場的發展階段直接相關,未來隨著國內汽車保有量的增加和平均車齡的增長,國內售後市場的替換需求會逐步釋放,占比也會逐步提高,這一過程需要較長時間,短期內出口和OEM仍將是行業的核心收入來源。宏鑫科技2025年上半年的業績增長,核心動力就來自海外高端市場的需求增長,也印證了當前出口市場仍是拉動國內行業增長的核心動力,境外市場的需求增量對企業業績的拉動作用明顯高於國內市場。國內售後市場何時能夠成為行業的核心增量來源,仍有待觀察國內汽車消費市場的成熟進度。

核心洞察與諮詢提示

- 行業CR5超87%,頭部集中趨勢明確,中小產能出清仍將持續

- 出口占行業銷售額近六成,美國市場占出口份額超三成,貿易政策風險需持續關注

- 高端鍛造輪轂受益新能源輕量化需求,提前布局企業業績增長空間更大

如需獲取細分賽道數據或企業深度調研資料可進一步對接諮詢。