中國報告大廳網訊,變頻器作為工業自動化控制領域的核心基礎設備,行業現狀直接反映國內製造業升級與工業節能的推進節奏,其產業鏈覆蓋上游元器件、中游設備製造、下游終端應用多個環節,對支撐國內智能製造產業發展具有重要作用。

一、中國變頻器行業市場規模結構

1.1 整體與細分市場規模

1.1.1 整體市場規模

變頻器是通過改變交流電動機工作電源頻率方式調節電機轉速,實現調速節能的核心設備,按技術路線分為電壓源型與電流源型兩類,核心上游元器件包括IGBT(絕緣柵雙極型電晶體)、電容、PCB(印製電路板)等,核心下游覆蓋風機、水泵、電梯、工具機、起重設備等多個工業與民用領域,是工業領域實現節能降本的核心裝備。國內變頻器行業起步於上世紀八十年代,早期完全依賴進口,經過數十年的發展,本土產業配套逐步完善,已經形成完整的產業鏈體系,市場規模隨下游製造業發展與節能改造需求的釋放持續增長。2023年中國變頻器整體市場規模達到467.53億元,行業整體進入成熟發展階段,年度規模波動主要受下游製造業投資景氣度影響,未出現爆發式增長或斷崖式下滑的極端變動。

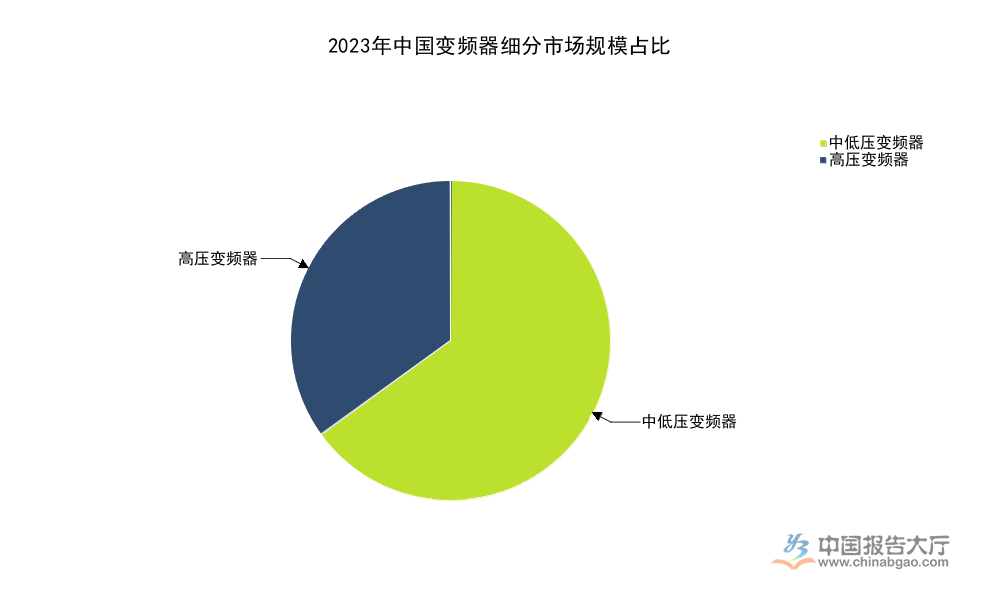

1.1.2 高低壓細分占比

變頻器按電壓等級分為高壓變頻器與中低壓變頻器兩類,兩類產品的技術路線、下游應用場景存在明顯差異,高壓變頻器主要面向冶金、電力、水泥等領域的大功率工業傳動場景,產品對可靠性要求更高,單台價值量也遠高於中低壓產品;中低壓變頻器覆蓋通用工業設備、電梯、工具機、起重設備等廣泛領域,市場需求分散,出貨量占行業整體的九成以上。國內市場兩類產品的規模結構在近年保持相對穩定,技術疊代節奏平緩,未出現顛覆性的替代趨勢,份額變動主要受下游不同領域需求景氣度影響。

| 細分領域 | 規模(億元) | 占比(%) |

|---|---|---|

| 變頻器整體市場 | 467.53 | 100.00 |

| 中低壓變頻器 | 300 | 64.98 |

| 高壓變頻器 | 160 | 35.02 |

對比早年數據,高壓變頻器占比略有提升,主要源於高耗能行業節能改造需求的釋放,國內雙碳政策推動工業領域節能改造,大功率電機變頻替換需求持續釋放,帶動高壓變頻器市場規模維持穩定增長。中低壓變頻器受通用製造業景氣度波動影響,規模增速略低於高壓板塊,結構占比小幅下滑。

1.2 產品結構特徵

1.2.1 低壓變頻器產品結構

低壓變頻器是中國變頻器市場的核心構成,占整體市場規模的六成以上,2024年中國低壓變頻器市場規模為284.3億元,較上年同期下滑3.19%,波動主要源於通用製造業下游需求疲軟,房地產產業鏈相關的電梯、起重設備需求出現短期下滑,帶動整體市場規模小幅收縮。從產品類型看,低壓變頻器分為通用型與專用型兩類,其中通用型產品占銷量的75%,是市場主流。通用型產品標準化程度高,可適配多數中小功率電機場景,價格競爭較為激烈,頭部企業通過規模效應降低成本,不斷擠壓中小廠商的市場空間。專用型產品針對特定下游領域定製開發,技術門檻更高,利潤率水平也高於通用型產品,中小廠商多聚焦細分專用領域,通過差異化定位避開價格競爭。從銷售模式結構看,面向OEM(原始設備製造商)客戶的銷售占比達到60%,系統集成商占比13%,剩餘部分面向終端直客與經銷商,OEM渠道占比持續提升,反映低壓變頻器越來越深入嵌入下游設備廠商的核心設計環節,原廠直供模式更符合下游降本與品質管控的需求,行業渠道結構逐步向原廠直供傾斜。

1.2.2 下游需求結構

下游需求結構中,傳統高耗能領域的節能改造需求長期存在,電梯、起重、工具機等通用設備領域是中低壓變頻器的核心需求來源,占整體需求的四成以上,需求增長穩定,波動幅度較小。新能源領域的需求占比近年持續提升,風電變槳系統、光伏跟蹤支架、新能源汽車生產流水線、儲能電站溫控系統都對變頻器產生了新的需求,新興領域需求的增長對沖了傳統領域需求的波動,支撐行業整體維持穩定。海外市場需求也成為國內企業增長的新動力,頭部本土企業憑藉成本優勢不斷拓展海外市場,出海布局逐步加快,頭部企業海外營收規模已經突破十億元級別,海外產能布局也在推進過程中。不同下游領域的需求波動存在明顯分化,傳統基建與地產鏈相關的電梯需求近年呈現弱復甦態勢,整體增長幅度有限;工業機器人、新能源設備等新興領域的需求保持兩位數增長,拉動國內頭部企業的通用自動化業務維持增長,頭部企業的通用自動化業務增速在2025年上半年達到17%,反映新興領域需求對行業增長的拉動作用,行業增長動力逐步從傳統節能改造轉向新興高端製造領域。

二、中國變頻器行業競爭格局

2.1 品牌競爭份額

2.1.1 不同陣營市場占比

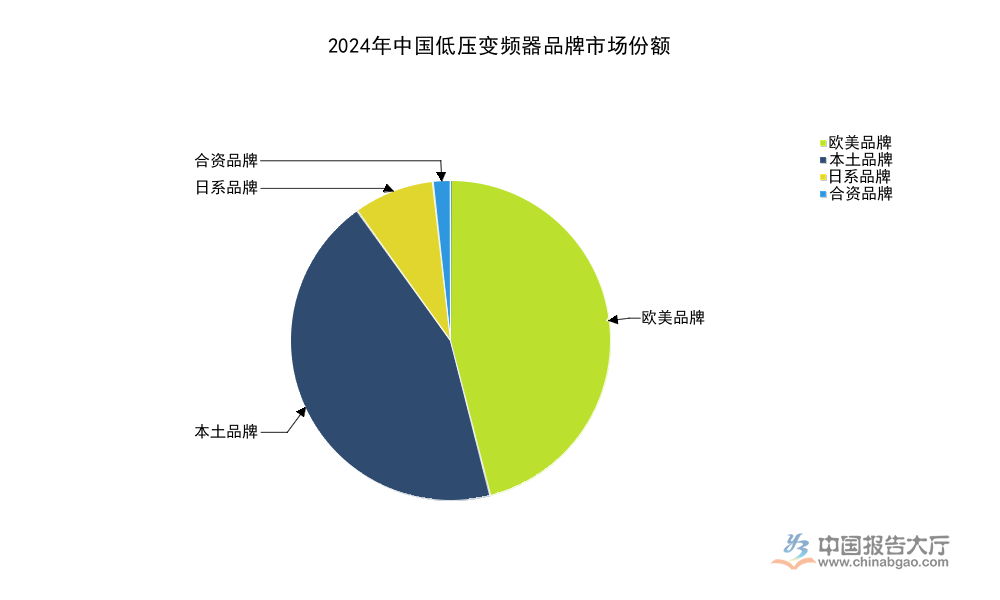

中國變頻器市場早期由歐美日系品牌壟斷,本土品牌從低端細分市場切入,憑藉性價比優勢、快速響應的本地化服務以及產業鏈配套能力逐步實現進口替代,份額持續提升。歐美品牌憑藉技術積累與品牌優勢,在高端大功率領域仍然維持領先,日系品牌早年在國內市場布局廣泛,憑藉相對適中的價格搶占了大量中低端市場份額,近年份額持續萎縮,合資品牌占比極低,對整體格局影響有限。不同統計口徑的份額數據趨勢一致,僅存在小幅誤差,符合行業發展的整體趨勢。

| 品牌陣營 | 市場份額(%) |

|---|---|

| 歐美品牌 | 46 |

| 本土品牌 | 44 |

| 日系品牌 | 8.1 |

| 合資品牌 | 1.8 |

當前歐美品牌仍然占據接近半數的市場份額,高端大功率市場的進口替代仍有較大提升空間,本土品牌份額提升的趨勢已經確立,頭部本土企業在技術研發上的投入持續增加,部分中高端領域已經實現對外資品牌的替代,未來份額仍有進一步提升的空間。

2.1.2 份額變動趨勢

對比2017年與2024年的份額數據,本土品牌份額提升了10.8個百分點,日系品牌份額下滑9.2個百分點,歐美品牌份額基本穩定,僅下滑2.6個百分點。這一趨勢背後的核心邏輯在於,本土企業的技術水平已經逐步追趕上外資品牌,在中低端市場完全實現替代,中高端市場也開始逐步突破,日系品牌早年依靠性價比搶占的中低端市場份額,逐步被本土品牌擠壓,份額持續下滑。歐美品牌在高端大功率市場的技術壁壘仍然存在,核心客戶對可靠性要求極高,更傾向於選擇長期合作的外資品牌,因此份額下滑幅度較小。疫情之後本土企業的供應鏈優勢更加凸顯,本土IGBT產業逐步成熟,也帶動本土變頻器企業的成本進一步下降,競爭力進一步提升,供應鏈本土化也降低了本土企業的交付周期,更符合下遊客戶的降本與交付要求,進一步推動進口替代進程。不排除未來數年本土品牌份額仍會以每年1-2個百分點的速度提升,逐步完成對中高端市場的突破。

2.2 梯隊化企業分層

2.2.1 頭部企業營收表現

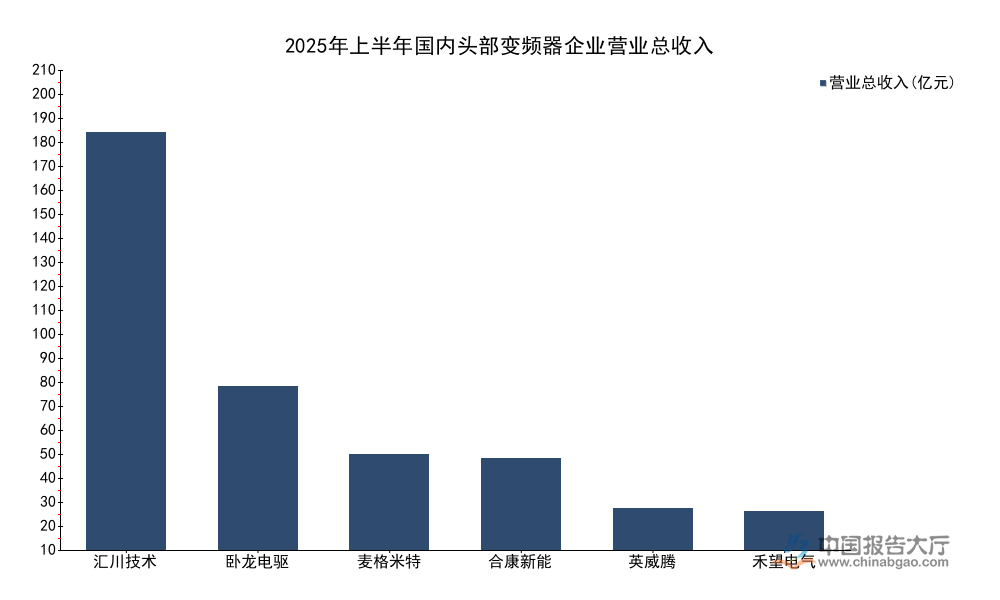

中國本土變頻器行業經過數十年發展,已經形成清晰的梯隊分層結構,頭部企業憑藉技術、品牌、規模優勢逐步拉開與中小廠商的差距,行業集中度持續提升。當前多數頭部企業已經實現多元化布局,除變頻器業務外,還覆蓋工業自動化、新能源電控、新能源汽車等相關領域,業務協同效應明顯,變頻器業務作為現金流核心業務,支撐企業在新興領域的擴張。2025年上半年國內主要布局變頻器業務的頭部上市公司披露的核心財務數據清晰反映出頭部企業的規模差異。

| 企業 | 營業總收入(億元) |

|---|---|

| 匯川技術 | 205.09 |

| 臥龍電驅 | 80.31 |

| 麥格米特 | 46.74 |

| 合康新能 | 44.97 |

| 英威騰 | 20.39 |

| 禾望電氣 | 18.84 |

匯川技術作為本土工業自動化龍頭,規模遠高於其他企業,領先優勢明顯,第二梯隊企業營收規模集中在20-80億元區間,頭部企業的規模優勢帶來更強的研發投入能力與供應鏈議價能力,進一步鞏固競爭優勢,行業馬太效應逐步顯現。

進一步拆解頭部企業的盈利與業務結構,匯川技術2025年上半年歸母淨利潤達到29.68億元,盈利規模同樣遠高於行業其他企業,麥格米特歸母淨利潤1.74億元,臥龍電驅5.37億元,英威騰1.23億元,合康新能淨利潤7118.37萬元,不同企業的利潤率差異較大,匯川技術得益於多元化業務布局,新能源汽車業務高速增長,2025年上半年新能源汽車業務收入同比增速達到50%,拉動整體盈利水平提升,通用自動化業務收入同比增長17%,維持穩定增長。匯川技術海外營收達到13.2億元,海外逆變器產能達到50GW,海外業務布局逐步完善,未來增長空間較大。

2.2.2 梯隊規模分層結構

國內低壓變頻器市場按營收規模分為五個清晰的梯隊,不同梯隊的規模邊界明確,第一梯隊企業營收規模在40億元以上,僅匯川技術等少數企業進入,頭部壟斷特徵明顯;第二梯隊營收規模在20-40億元,包含臥龍電驅、英威騰等具備一定技術優勢的本土企業;第三梯隊營收規模為10-20億元,以區域型龍頭與細分領域領先企業為主;第四梯隊營收規模為5-10億元,第五梯隊為5億元以下,大量中小廠商集中在第五梯隊,價格競爭激烈,生存空間持續受到頭部企業擠壓。梯隊結構反映出國內變頻器行業已經進入成熟階段,市場格局逐步固化,新進入者很難打破現有格局,頭部企業通過技術升級、渠道下沉不斷搶占中小廠商的市場份額,行業集中度持續提升。部分中小廠商通過聚焦特定細分專用領域,深耕客戶需求,形成差異化競爭優勢,仍然能夠維持穩定盈利,避開與頭部企業的直接價格競爭,差異化定位成為中小廠商的主要生存策略。從現有產業發展邏輯觀察,未來頭部企業份額仍將進一步提升,行業集中度會持續提高,本土品牌的整體競爭力也會進一步增強,進口替代進程會繼續推進,部分缺乏核心技術的中小廠商會逐步退出市場,行業競爭格局會進一步優化。

若需獲取行業完整調研數據與細分領域深度報告,可聯繫專業產業研究機構定製服務。核心洞察整理如下:

- 本土品牌低壓變頻器市場占比達44%,進口替代仍存空間

- 行業梯隊分層清晰,頭部企業規模優勢凸顯

- 中低壓變頻器占整體市場規模超六成,通用型為主流產品