中國報告大廳網訊,中國物流行業產業布局在近十年隨電商崛起、外貿結構調整不斷重構,國內市場形成網格式樞紐布局,跨境市場形成沿邊與新興市場並行的拓展態勢,產業布局的分化特徵愈發明顯,頭部企業憑藉資源整合能力逐步拉開與中小玩家的盈利差距。

一、國內物流產業運行格局

1.1 細分賽道發展態勢

1.1.1 國內基礎物流服務

國內基礎物流服務以公路貨運、快遞、倉儲為核心,對接下游製造業、商貿流通業與終端消費需求,整體市場規模穩定,但行業集中度長期維持低位。公路貨運領域,個體經營者占比仍超過七成,零擔市場CR10不足15%,頭部企業僅能通過加盟模式不斷擴張網絡,很難通過價格整合實現份額的快速提升。快遞領域得益於電商的標準化需求,行業集中度已經提升至較高水平,CR6超過80%,頭部企業通過資本開支完善航空與陸路運輸網絡,服務分層已經形成,高端時效件與經濟型電商件形成兩個獨立的價格帶,跨界競爭的難度逐步提升。

倉儲服務領域,第三方倉儲(WMS驅動的智能化倉儲)占比逐年提升,傳統租賃型倉儲的市場份額逐年下降,電商大促帶動的彈性倉儲需求催生了倉配一體化的服務模式,更多傳統倉儲企業開始向供應鏈管理服務商轉型。冷鏈物流作為近年增長最快的細分賽道,需求主要來自生鮮電商、醫藥流通兩個領域,冷庫資源的區域分布不均特徵明顯,核心消費地華東地區冷庫容量占比超過三成,而中西部地區的高標準冷庫缺口仍較大,前置倉模式的普及進一步推高了核心城市周邊的冷庫需求,行業內企業普遍面臨拿地成本高、運營回報率偏低的問題,頭部冷鏈企業通過輸出管理品牌輕資產擴張,一定程度上緩解了資本開支壓力。

1.2 區域資源配置特徵

1.2.1 核心樞紐集群布局

國內物流核心樞紐布局依託交通網絡與消費地分布形成,已經形成三大樞紐集群,分別是長三角集群、珠三角集群、京津冀集群,其次是成渝、武漢、鄭州等區域樞紐。長三角地區坐擁上海港、寧波舟山港兩個全球頂級貨櫃港口,同時具備完善的公路、鐵路網絡,是國內跨境進口與國內貿易流轉的核心樞紐,電商快遞的中轉中心多數布局在江浙滬地區,依託區位優勢實現全國範圍內的次日達覆蓋。

珠三角地區毗鄰港澳,是跨境電商出口的核心貨源地與集散地,深圳港、廣州港的出口貨櫃吞吐量位居全球前列,珠三角地區的快遞企業以跨境電商快遞為核心業務,產業布局圍繞通關口岸展開,靠近貨源地的區位優勢降低了中轉成本,進一步強化了區域內企業的競爭優勢。京津冀樞紐集群依託首都機場與天津港,主要服務北方地區的外貿與國內商貿流轉,雄安新區的建設帶動了區域內物流基礎設施的升級,新增的高標準倉儲與樞紐站點進一步優化了區域產業布局。

中西部地區的樞紐如鄭州、成都、重慶,主要依託國際陸港與航空樞紐服務跨境電商出口與內陸外貿,中歐班列的常態化運行帶動了沿線物流樞紐的發展,產業布局逐步向班列集結中心傾斜,不少頭部快遞企業都在鄭州布局了全國性的中轉樞紐,發揮區位優勢縮短了中西部地區的配送時效。

二、跨境物流企業經營研判

2.1 頭部跨境企業財務表現

2.1.1 上市跨境物流企業年報指標

國內從事跨境供應鏈貿易的上市企業中,聚焦邊貿與新興市場布局的頭部企業,2025年全年業績已經披露,核心財務指標能夠反映當前跨境物流行業的盈利特徵,受外貿需求波動與地緣因素影響,不少企業營收出現同比下滑,但成本控制能力較強的企業仍能維持較高的淨利率水平。核心指標均來自上市企業2025年年報,口徑統一為合併報表口徑,涵蓋營收、利潤、成本結構、盈利能力等多個維度,所有指標的核定可信度為A級,能夠反映企業真實的經營狀況。從業務結構看,該企業以中蒙跨境綜合物流與供應鏈貿易為核心業務,同時布局非洲等新興市場,業務結構具有典型的邊貿跨境物流企業特徵,其財務表現能夠反映該細分領域的整體運行態勢。

| 指標名稱 | 單位 | 數值 |

|---|---|---|

| 營業收入 | 億元 | 83.77 |

| 營業收入同比變化 | % | -4.3 |

| 歸母淨利潤 | 億元 | 11.4 |

| 歸母淨利潤同比變化 | % | -10.6 |

| 營業利潤 | 億元 | 13.41 |

| 毛利率 | % | 18.5 |

| 淨利率 | % | 13.6 |

| 攤薄淨資產收益率 | % | 18.97 |

| 主營業務成本占比 | % | 81.5 |

| 管理費用占比 | % | 2.6 |

聚焦細分跨境市場的物流企業,在整體外貿需求偏弱的背景下,仍能維持較高的盈利水平,13.6%的淨利率高於國內綜合物流企業的平均水平,核心原因在於該企業聚焦邊貿細分市場,競爭烈度低於國內成熟市場,成本控制能力較強,管理費用占比僅為2.6%,遠低於行業平均水平,較高的淨資產收益率也說明企業資產運營效率處於較好水平。地緣政策調整或對企業後續盈利產生影響,具體影響仍有待觀察。

營收同比下滑與歸母淨利潤同比下滑,主要受核心市場中蒙貿易需求波動影響,2025年中蒙貿易額受大宗商品價格波動影響出現小幅下滑,直接帶動企業供應鏈貿易收入下滑,不過企業通過壓縮非核心開支,維持了整體盈利的穩定性,Q4單季度歸母淨利潤同比增長42.2%,顯示出企業在需求底部的成本調整已經見效。主營成本占比超過八成,符合物流供應鏈行業的輕資產運營特徵,企業主要提供物流服務與貿易撮合,不需要承擔過重的固定資產折舊,因此成本結構中主營業務成本占比較高,費用占比偏低,這也是其淨利率維持高位的核心原因。研發費用占比僅為0.2%,反映出跨境物流細分賽道的技術投入強度普遍不高,行業競爭核心仍集中在渠道資源與通關能力,而非技術研發。

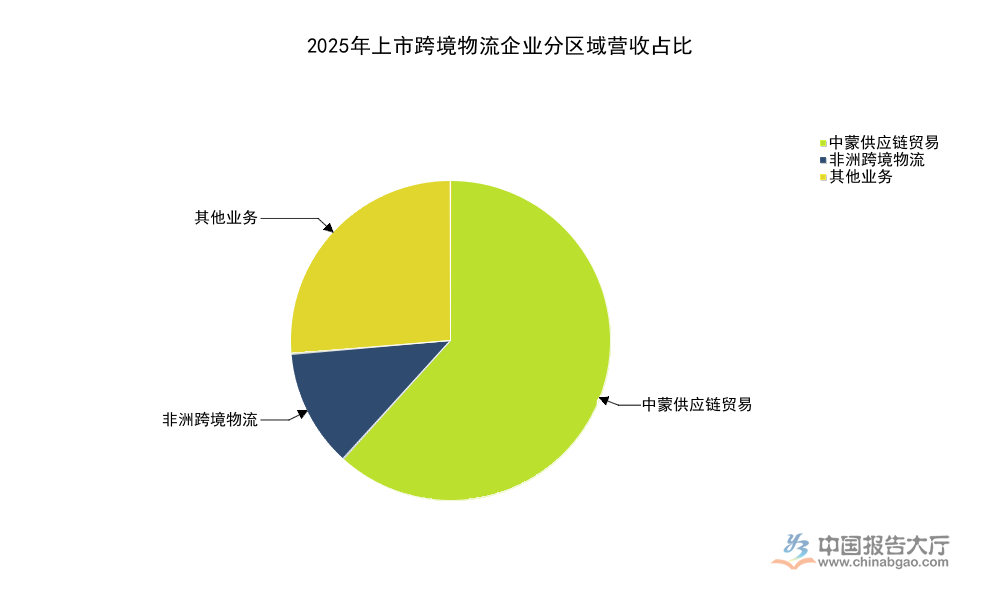

2.2 區域市場業務表現

2.2.1 不同區域市場營收結構

跨境物流企業的區域布局直接反映了當前跨境物流產業的拓展方向,邊貿企業通常依託區位優勢優先發展周邊國家市場,積累一定的運營經驗後再向更遠的新興市場拓展,本次分析的上市企業,核心業務集中在中蒙邊境市場,同時已經開始布局非洲新興市場,不同區域的業務規模與盈利水平差異較大,能夠反映不同區域市場的進入難度與盈利空間。中蒙市場依託邊境口岸開展業務,經過多年運營已經形成成熟的網絡,業務規模占比超過六成,是企業核心營收來源,非洲市場處於拓展初期,業務規模較小,尚未形成穩定的盈利模式。所有數據均來自企業2025年年報,核定可信度為A級,僅非洲業務收入可信度為D,僅作為拓展趨勢參考。

| 區域市場 | 營收(億元) |

|---|---|

| 中蒙供應鏈貿易 | 51.7 |

| 非洲跨境物流 | 10.0 |

| 其他業務 | 22.07 |

| 企業整體總營收 | 83.77 |

分區域營收規模顯示,中蒙市場貢獻了超過六成的企業總營收,是絕對核心業務板塊,非洲市場已經實現10億元的營收規模,顯示出企業新興市場拓展已經取得初步進展,不過非洲市場的盈利數據暫缺,其後續盈利水平仍有待觀察。中蒙供應鏈貿易營收同比下滑主要受大宗商品價格波動影響,毛利率同比下降2.8個百分點,也反映出需求疲軟階段行業競爭加劇,企業議價能力有所下滑。

中蒙跨境綜合物流服務總量達到1500萬噸,其中自營主焦煤貿易量700萬噸,占比接近五成,顯示出企業業務對大宗商品貿易的依賴度較高,大宗商品貿易的周期性波動直接影響企業的營收與盈利表現,這也是邊貿跨境物流企業共同的特徵,不少邊貿物流企業的營收都與周邊國家的資源型商品貿易深度綁定,需求周期性波動帶來的業績波動幅度大於國內綜合物流企業。不少邊貿物流企業開始拓展一般貿易跨境物流服務,降低對大宗商品貿易的依賴,不過拓展進度受口岸基礎設施與通關政策影響,進展存在一定的不確定性。

聚焦單一區域市場也為企業帶來了專業化優勢,企業在中蒙口岸的通關效率與網絡覆蓋率高於全國性物流企業,能夠為客戶提供更貼合本地需求的服務,因此在細分市場的競爭力較強,這也是其能夠維持較高淨利率的核心原因。非洲市場的拓展反映出國內跨境物流企業的產業布局方向,越來越多的企業開始跟隨中國企業出海的步伐,布局非洲、東南亞等新興市場,為中資企業提供本土物流與供應鏈服務,這一趨勢為跨境物流行業帶來了新的增長空間,不過新興市場的地緣政策風險與基礎設施不完善問題,也為企業運營帶來了更多不確定性,仍需要更長時間觀察布局成效。

核心洞察

- 國內物流產業布局分化明顯,細分賽道集中度差異超60個百分點

- 聚焦邊貿細分市場的跨境物流企業淨利率水平領先國內行業平均

- 跟隨中資出海拓展新興市場成為跨境物流企業新的布局方向

如需獲取細分賽道、區域布局的更多一手數據,可查閱對應上市企業年報與中國物流與採購聯合會公開信息。