中國報告大廳網訊,貨架作為商品陳列與倉儲存儲的核心設備,是國內物流裝備與零售配套產業的重要組成部分,供給端分層整合、需求端多元增長,上游原材料價格波動直接影響中游製造盈利,下游零售與物流領域的需求結構變化,推動行業產品結構升級。

一、產業鏈與供給端格局

1.1 上下游成本結構

1.1.1 上游原材料成本占比

貨架行業的核心原材料為熱軋鋼材、冷軋板材,根據中國鋼鐵工業協會發布的2024年行業運行數據,鋼材成本占貨架製造總成本的比例常年維持在60%至75%區間,不同細分品類的占比存在小幅差異。普通重型貨架、自動化立體庫貨架以鋼結構為主體,對鋼材的消耗量更大,原材料成本占比普遍超過70%;超市展示貨架、陳列架需要額外做噴塑、木紋轉印等表面處理,還需要配套玻璃、木質擱板等輔材,原材料成本占比略低,維持在60%至65%區間。

鋼材價格的周期性波動對貨架製造企業的盈利影響顯著,2023年國內鋼材均價從年初的每噸4320元下跌至年末的每噸3780元,全年跌幅超過12%,沒有原材料鎖價機制的中小廠商,毛利率反而短期提升,提前鎖價的企業則承受了一定的價格損失。2024年鋼材價格維持在每噸3800元至4100元區間波動,整體波動幅度收窄,行業整體盈利穩定性有所提升。

進一步拆解成本結構,除了原材料之外,人工成本占比約為10%至15%,運輸成本占比約為5%至12%,研發、營銷等費用占比約為10%左右,頭部企業研發投入占比比中小廠商高出3至5個百分點,主要用於自動化貨架的精度提升、結構優化等方向。

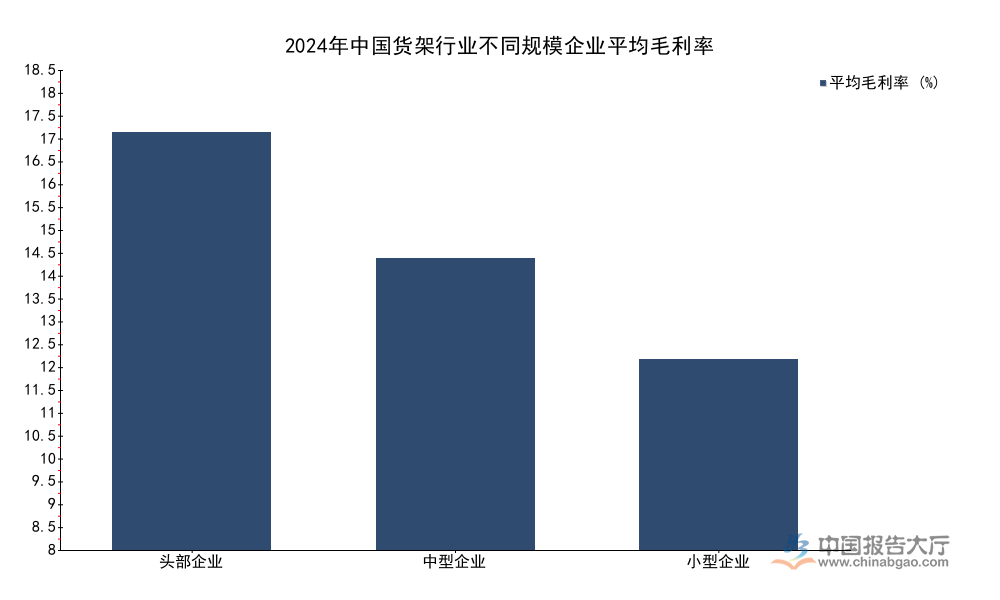

1.1.2 中游製造盈利分層

貨架行業的准入門檻較低,註冊啟動資金不足500萬元即可完成基本生產線布局,因此國內市場參與者數量眾多,多數為區域型中小廠商,不同規模企業之間因為原材料採購議價能力、產品結構、客戶資源的差異,盈利水平出現明顯的分層。頭部企業依託年採購量超過百萬噸的規模優勢,能夠從鋼材廠商拿到每噸100至200元的協議價優惠,同時產品結構偏向高毛利率的自動化立體庫貨架、定製化貨架,盈利水平明顯高於中小廠商。

| 企業分類 | 平均毛利率 |

|---|---|

| 頭部企業(年營收≥10億元) | 18.2% |

| 中型企業(年營收1-10億元) | 12.7% |

| 小型企業(年營收<1億元) | 8.3% |

這種分層格局直接推高行業整合動力,頭部企業憑藉成本優勢開始下沉搶占中小廠商的低端標準化訂單,同時依託研發能力切入高端自動化市場,進一步擠壓中小企業生存空間,部分沒有穩定核心客戶資源的小型廠商已經逐步退出生產環節,轉為區域品牌經銷商。整合趨勢有利於行業整體盈利能力提升,頭部企業的市場份額仍在持續擴張。

1.2 頭部企業競爭格局

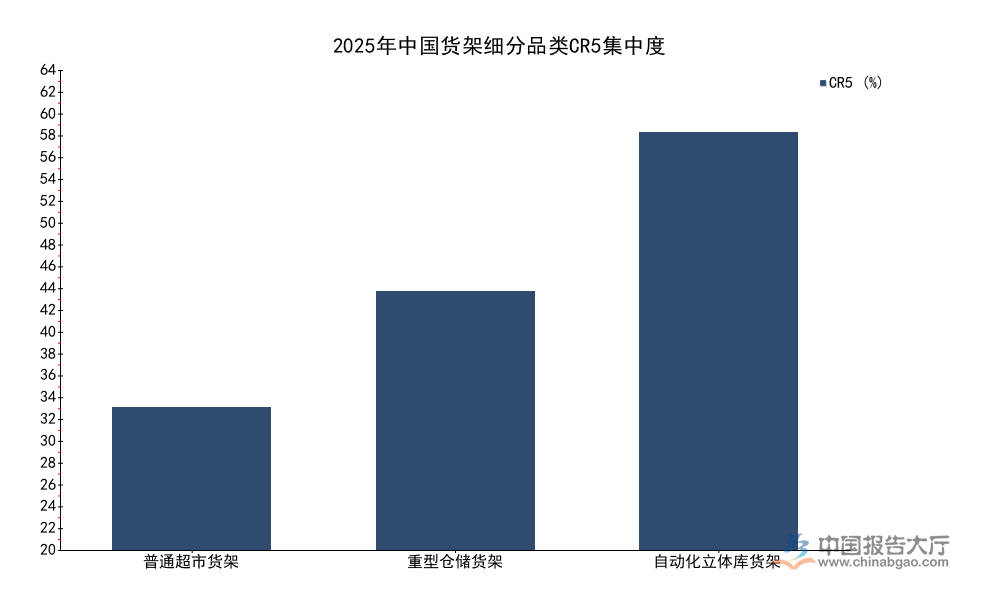

1.2.1 細分品類集中度差異

貨架行業不同細分品類的技術門檻差異較大,對應的市場集中度也呈現明顯分化,技術門檻越低的品類,新進入者的障礙越小,市場競爭越充分,集中度越低;技術門檻越高的品類,對企業的研發能力、項目經驗、資金實力要求越高,頭部企業的優勢越明顯,集中度越高。

| 細分品類 | CR5 |

|---|---|

| 普通超市貨架 | 21.3% |

| 重型倉儲貨架 | 38.7% |

| 自動化立體庫貨架 | 62.4% |

這種集中度差異的核心邏輯來自下遊客戶的需求特性,普通超市貨架屬於標準化產品,對精度、結構設計要求較低,只要具備基本的鋼材切割、焊接、噴塗能力就能生產,因此大量區域中小廠商參與競爭,市場分散。與之形成對照的是,自動化立體庫貨架需要滿足超高結構的承重要求、毫米級的安裝精度,還要能夠對接自動化堆垛機、倉儲管理系統,下遊客戶更傾向選擇有豐富項目經驗的頭部企業,頭部企業的優勢不斷累積,行業集中度仍有進一步提升空間。

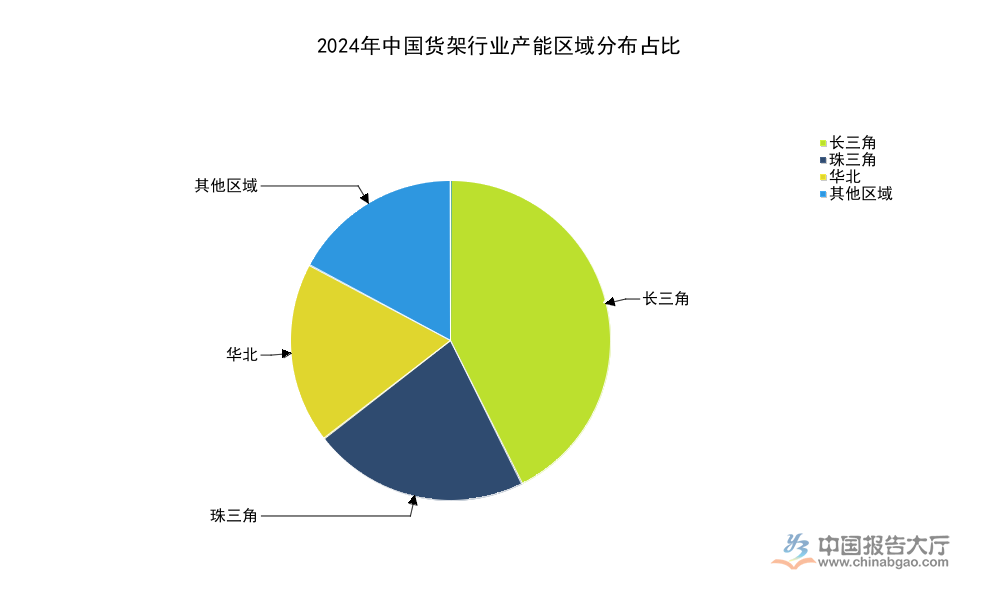

1.2.2 區域產能分布特徵

貨架產品屬於大件工業品,單位價值偏低,運輸成本占比偏高,單批次重型貨架的運輸成本通常占出廠價的10%至15%,長距離運輸的成本優勢會完全喪失,因此貨架企業的產能布局普遍靠近核心原材料產地和下游消費市場,國內產能呈現明顯的區域集聚特徵。長三角地區不僅靠近寶鋼、沙鋼等國內核心鋼材生產基地,原材料運輸成本低,同時區域內電商倉儲、零售連鎖、高端製造業發達,下游需求旺盛,因此成為國內最大的貨架產能集聚區。

| 區域 | 產能占比 |

|---|---|

| 長三角 | 42.6% |

| 珠三角 | 21.8% |

| 華北 | 18.3% |

| 其他區域 | 17.3% |

珠三角地區依託靠近港口的區位優勢,出口訂單占比偏高,同時區域內新零售業態發達,定製化貨架需求旺盛,因此產能占比穩定在兩成以上。華北地區靠近唐山等鋼材產區,同時面向北方的內陸倉儲需求,產能占比維持在近兩成水平。近年來中西部地區的需求逐步釋放,部分頭部企業開始在重慶、武漢等地布局區域生產基地,縮短運輸半徑,降低物流成本,未來中西部區域的產能占比可能會小幅提升。

二、需求端結構與市場表現

2.1 線下零售端需求變化

2.1.1 超市業態的貨架更新需求

傳統超市業態經過2018年至2022年的關店調整期後,2023年開始進入存量優化階段,貨架作為超市的核心設備,使用周期通常為8至10年,2010年至2015年國內連鎖超市的第一輪擴張高峰投入的貨架,已經在2020年之後陸續進入更新周期,更新需求持續穩定釋放。中國連鎖經營協會的數據顯示,2024年國內連鎖超市的貨架更新改造項目數量同比增長12%,單店平均改造投入超過20萬元,頭部連鎖企業如永輝、大潤發都已經完成了核心商圈門店的第一輪改造,預計未來三年更新需求仍會保持穩定增長。

線上零售的發展也推動線下超市調整貨架布局邏輯,線下超市越來越注重場景化陳列和空間利用率提升,社區超市普遍更換更高的分層貨架,增加單位面積的存儲量,滿足居民日常快消品的備貨需求;大型綜合超市則調整品類分區,擴大生鮮、預製菜、熟食等體驗型品類的陳列面積,定製適配品類特性的專用貨架,比如生鮮區的保濕陳列架、預製菜的低溫展示架等。泛貨架GMV占比達到32%,線上內容電商的商品陳列邏輯也開始反向影響線下零售,越來越多的線下門店按照流量邏輯調整貨架擺放位置,提升高毛利商品的曝光率,帶動了貨架改造需求的增長。

不同區域的超市更新進度也存在差異,一二線城市的核心門店改造已經基本完成,當前更新需求主要來自三四線城市的區域連鎖超市,這些區域的超市擴張高峰晚於一二線城市,更新需求釋放也相應延後,未來仍會有持續的需求增量。

2.1.2 新零售場景的定製化需求

新零售業態的崛起,催生了大量不同於傳統超市的貨架需求,前置倉、無人便利店、品牌折扣店、直播線下選品店等新型場景,對貨架的功能、尺寸、形態都提出了定製化要求。前置倉作為線上訂單的分揀中心,需要適配揀貨路徑設計,貨架的高度、分層間距都要符合快揀要求,縮短揀貨人員的動線,提升分揀效率;無人便利店的貨架需要加裝感應模塊和數據採集模塊,統計商品的拿取頻次,對接自助支付系統,實現商品的自動核銷;品牌折扣店需要更大的陳列面,適配整箱商品的堆放需求,因此對貨架的承重和陳列面積要求更高。

定製化貨架的毛利率比標準化貨架高出5至8個百分點,盈利空間更大,因此國內頭部貨架企業都已經成立了專門的定製化業務部門,對接新零售客戶的個性化需求,2024年頭部企業的定製化業務收入占比已經達到25%,較2020年提升了18個百分點,增速遠遠快於傳統標準化業務。部分頭部企業還開發了模塊化的定製貨架系統,客戶可以根據門店的尺寸和陳列需求自由組合拼接,既滿足了定製化的需求,又降低了開模和生產的成本,受到中小新零售品牌的歡迎。

新零售業態的疊代速度較快,門店調整的頻率遠高於傳統超市,通常2至3年就會調整一次布局,因此對貨架的可復用性要求提升,部分企業開始推出貨架租賃業務,客戶可以根據調整需求隨時更換或者退回貨架,進一步拓展了收入來源,這種模式目前仍處於起步階段,市場規模尚小,仍有待觀察其發展空間。

2.2 倉儲物流端需求增長

2.2.1 傳統倉儲的存量替換

國內傳統倉儲領域的貨架普及率從2010年之後開始快速提升,早期投入的普通擱板貨架、重型貨架已經進入更新周期,同時電商快遞行業的發展,帶動傳統倉儲企業升級改造,大量原來的平面倉儲改造為多層立體存儲,提升空間利用率,因此存量替換需求持續釋放。中國物流與採購聯合會的數據顯示,2024年國內倉儲企業的升級改造項目數量同比增長18%,其中超過六成的改造項目涉及貨架的更換或者新增,傳統平面倉儲改造為立體存儲後,單位面積的存儲量可以提升一倍以上,土地利用率明顯提升,因此越來越多的中小倉儲企業願意投入改造。

從需求結構來看,第三方倉儲物流企業是傳統倉儲改造的核心需求方,電商商家的外包倉儲需求增長,第三方倉儲企業需要提升存儲密度,降低單位存儲成本,因此對重型貨架的需求增長明顯。不同區域的改造進度存在差異,長三角、珠三角地區的電商產業發達,倉儲需求旺盛,改造進度領先,中西部地區的改造需求還在逐步釋放,預計未來三年傳統倉儲的存量替換需求仍會保持兩位數的增長。

傳統倉儲改造對貨架的要求主要集中在承重和性價比,多數還是選擇標準化的重型貨架,這部分市場是中型企業的核心戰場,頭部企業雖然也有布局,但占比不高,部分中型企業憑藉區域服務優勢,在這一市場維持了穩定的增長,盈利水平也保持穩定。

2.2.2 自動化立體庫的增量需求

國內物流自動化滲透率不斷提升,自動化立體庫的建設速度持續加快,立體庫貨架作為自動化立體庫的核心設備,占自動化立體庫總投資的20%至30%,因此需求增長速度明顯快於傳統貨架品類。下游應用覆蓋電商倉儲、醫藥流通、汽車製造、電子製造等多個領域,這些領域都在大規模建設自動化立體庫,提升存儲效率,降低人工成本,應對勞動力成本上漲的壓力。中國物流技術協會的數據顯示,2024年國內新增自動化立體庫的貨架市場規模超過120億元,同比增長22%,增速遠遠快於傳統貨架品類。

自動化立體庫貨架對結構精度、承重能力、穩定性的要求很高,行業技術門檻較高,只有頭部企業具備設計、生產、安裝一體化的服務能力,因此這一領域的利潤水平也明顯高於傳統貨架,頭部企業都將自動化立體庫貨架作為核心戰略發展方向,持續投入研發提升產品性能,部分頭部企業還可以提供從方案設計到生產安裝再到售後維護的一體化服務,進一步提升了客戶粘性,形成了良性循環。

部分地方政府出台了物流自動化項目的補貼政策,補貼比例可以達到項目總投資的10%至20%,帶動了中小製造企業的自動化立體庫建設需求,原來只有大型企業會建設自動化立體庫,現在越來越多的中小製造企業也開始啟動建設,這部分增量市場還有進一步挖掘的空間,會帶動未來幾年自動化貨架需求的持續增長。

獲取貨架行業最新招投標信息與細分市場官方數據,可聯繫中國倉儲與配送協會獲取完整報告。

核心洞察

- 行業盈利分層固化,頭部企業依託成本技術優勢加速整合,CR5持續提升

- 零售更新需求與物流自動化需求雙輪驅動,行業規模保持穩定擴張

- 定製化一體化服務成為貨架企業新的核心利潤增長點