中國報告大廳網訊,國內醫療器械產業伴隨人口老齡化進程加快、基層醫療體系完善和居民健康需求升級,持續保持較快增長,行業已經從早期的規模擴張逐步轉向存量優化與創新升級階段,供給與需求結構都發生了深刻變化。

一、國內醫療器械供給格局

1.1 市場主體規模演進

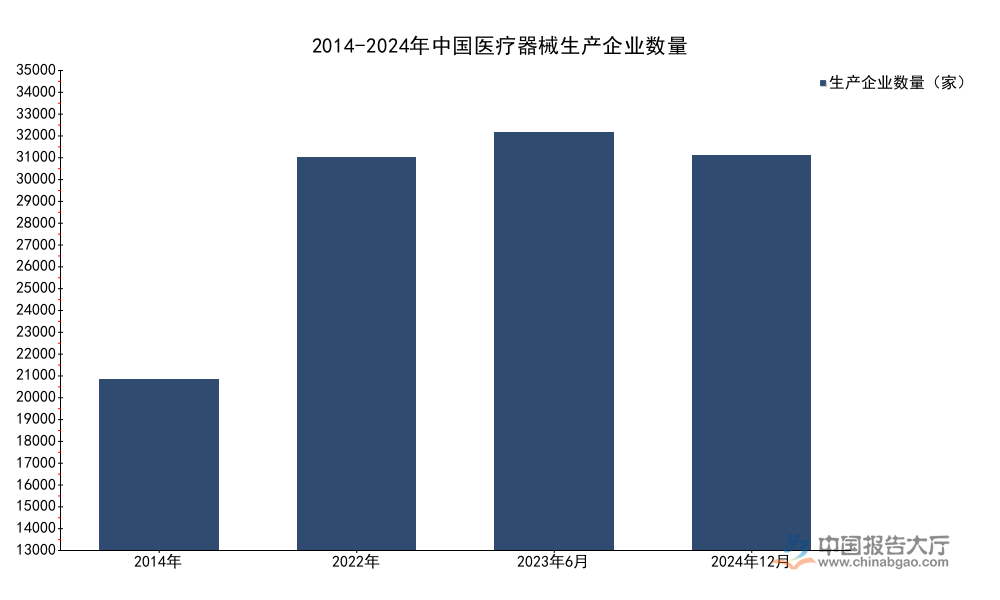

1.1.1 生產經營企業數量變化

國內醫療器械行業監管體系逐步完善,從2014年新版醫療器械監督管理條例落地以來,行業准入標準逐步清晰,市場主體數量隨產業擴容和監管調整呈現階段性變化。過去十年,行業吸引力持續提升,新進入者數量保持較快增長,近年隨著監管核查趨嚴,部分未滿足合規要求的市場主體逐步出清,整體演進趨勢反映行業從增量擴張向存量優化轉型。經營企業數量十年間的增長速度顯著高於生產企業,反映行業流通環節的市場化程度持續提升,分銷網絡覆蓋範圍不斷下沉,滿足基層和家庭護理領域的需求增長。

| 時間 | 生產企業數量(家) |

|---|---|

| 2014年 | 14151 |

| 2022年 | 32600 |

| 2023年6月 | 34635 |

| 2024年12月 | 32752 |

2014到2024年十年間,生產企業數量年均複合增長率達8.7%,遠超同期國內製造業平均增速,反映醫療器械行業的增長韌性和投資吸引力。2024年生產企業數量較2023年中出現回落,不排除是監管部門清理殭屍企業、出清不合規主體帶來的統計變化,一定程度上反映行業供給質量正在優化。經營企業數量從2014年的186269家增長至2024年的1429540家,年均複合增長率達22.6%,流通環節的擴容也反映市場需求端的持續釋放。

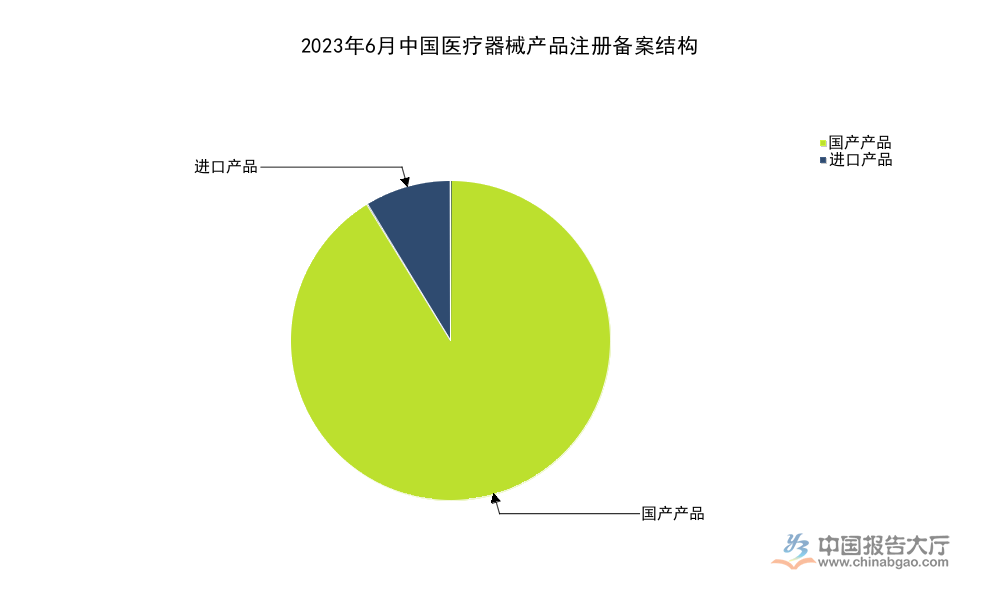

1.1.2 產品註冊備案結構特徵

產品有效註冊備案數量是反映行業供給品類豐富度的核心指標,國家藥監局每半年披露一次全國註冊備案數據,能夠直觀呈現國內市場的產品供給結構。國產醫療器械製造能力持續提升,本土替代進程加快,國產產品在註冊備案總量中的占比持續提升,進口產品主要集中在本土尚未實現突破的高端高值領域,整體形成國產為主、進口補充的供給格局。註冊備案數量的同比變化也能反映行業創新活躍度,新品推出速度加快意味著企業創新投入的產出效率提升,產業創新進入活躍期。

| 產品類型 | 註冊備案數量(件) | 占比(%) |

|---|---|---|

| 國產產品 | 275158 | 91.22 |

| 進口產品 | 26481 | 8.78 |

| 合計 | 301639 | 100.00 |

91.22%的國產占比意味著國內醫療器械供給的自主可控程度已經處於較高水平,基本能夠滿足國內臨床的常規需求。進口產品占比雖然不足10%,但多為臨床亟需的高端影像設備、高端植介入產品,本土替代仍有較大空間。註冊備案總量較2022年底增長7.25%,較2022年同期增長18.12%,反映新品推出速度持續加快,產業創新活躍度持續提升。按產品類別劃分,2022年可生產第一類產品的企業2.06萬家,第二類1.47萬家,第三類2509家,行業呈現金字塔結構,高端三類產品的進入門檻較高,市場集中度顯著高於一二類產品。

1.2 創新供給發展態勢

1.2.1 審批制度改革成效

國內醫療器械行業的監管改革始終圍繞鼓勵創新、提升審批效率推進,近年針對創新醫療器械推出特別審批通道,逐步壓縮創新產品的審批時限,核心目標是縮短創新產品從研發到上市的周期,讓臨床亟需的創新產品更快投入使用。審批時限從200天壓縮至90天,直接縮短了創新產品的上市時間,降低了企業的研發成本和時間成本,提升了企業投入創新的積極性。審批效率提升直接帶動了註冊放量,2025年三類醫療器械註冊量同比增長45%,這一變化直接印證了審批改革的成效。

審批制度改革不僅覆蓋本土創新產品,進口創新產品的審批流程也在同步優化,不過進口產品占總註冊量的比例始終保持在個位數,說明本土產品的增長速度遠超進口擴容,本土供給能力提升顯著。審批效率提升也帶動了企業研發投入的增長,目前國內上市醫療器械企業的研發強度保持在10%左右,這一水平和全球醫療器械行業的平均研發強度基本持平,反映本土企業的創新投入意願已經提升到成熟行業水平。審批改革降低了創新型中小企業的上市門檻,過去三類醫療器械註冊周期長、成本高,中小企業難以承擔,改革後更多中小企業能夠參與高端產品創新,行業創新主體更加多元化。

1.2.2 創新產品獲批進展

特別審批通道針對的是擁有核心自主智慧財產權、填補國內臨床空白、具有顯著臨床價值的創新產品,能夠進入該通道的產品代表了國內醫療器械創新的最高水平。2024年,共有15項創新醫療器械納入特別審批通道,從領域分布來看,超過八成的產品來自本土企業,涵蓋體外診斷、高端影像設備、植介入器械等多個高端領域,反映本土創新能力已經提升到新的水平。過去本土企業的創新多集中在低端耗材的微創新,近年隨著研發投入增加和審批通道打通,越來越多本土企業開始布局原創性高端產品創新,部分產品已經實現了對進口產品的替代。

創新產品的持續獲批也帶動了整個行業的產品結構升級,本土企業的產品矩陣從過去的中低端為主,逐步向高中低全覆蓋轉型,頭部企業已經形成了完善的創新管線,每年都有新產品獲批上市,維持營收的穩定增長。從研發投入產出比來看,研發強度穩定在10%左右,意味著創新產出的增長具備可持續性,未來會有更多本土創新產品獲批上市。創新產品獲批後還需要較長的市場推廣周期才能實現大規模放量,創新對企業營收的拉動作用需要3-5年才能完全顯現,創新產品對行業整體營收的貢獻仍在逐步提升過程中,仍有待觀察長期的拉動效應。

二、國內醫療器械市場需求與趨勢

2.1 市場規模增長特徵

2.1.1 近十年規模增長趨勢

國內醫療器械市場需求的核心驅動因素包括人口老齡化帶來的慢病患病率提升、人均可支配收入增長帶來的健康意識提升、基層醫療體系建設帶來的設備更新需求以及社會辦醫的擴容,多重因素疊加推動市場規模持續增長。過去十年,國內醫療器械生產企業主營收入保持兩位數複合增長,增速顯著高於同期GDP增速,體現了剛需產業的增長韌性。

| 年份 | 生產企業主營收入(億元) |

|---|---|

| 2018 | 5283.6 |

| 2023 | 9731.3 |

| 2024 | 12000 |

2018到2024年,國內醫療器械市場規模從5000餘億元增長至1.2萬億元,翻倍增長只用了六年時間,增長速度遠超全球平均水平。2024年規模突破萬億元大關,意味著行業進入新的發展階段,市場空間進一步打開,能夠容納更多本土創新企業成長。分領域來看,耗材領域受手術量增長帶動,2019-2023年國內手術量複合增速約8.7%,帶動耗材市場保持穩定增長,設備領域受院端採購更新帶動,增長速度略高於耗材領域。

2.1.2 全球與中國增速對比

全球醫療器械市場增長核心驅動同樣來自人口老齡化,發達市場增長趨於平緩,新興市場增長速度顯著高於發達市場,中國作為全球最大的新興醫療市場,產業擴容速度一直處於全球前列。對比不同統計周期全球和中國市場的複合增長率,能夠清晰反映中國市場的增長勢能,中國市場的增長優勢在多個統計周期都保持穩定,沒有出現大幅波動,體現了增長的可持續性。

| 統計範圍 | 統計周期 | 複合年增長率(%) |

|---|---|---|

| 全球整體 | 2020-2024 | 8.1 |

| 中國整體 | 2014-2024 | 11.8 |

| 中國整體 | 2018-2023 | 12.99 |

中國市場增速較全球平均水平高出3-5個百分點,核心驅動因素在於中國醫療體系建設的持續推進和居民健康需求的快速升級,發達市場醫療體系已經成熟,設備更新周期較長,需求增長緩慢,而中國基層醫療體系仍在完善過程中,設備更新和新增需求同時釋放,帶動市場較快增長。中國市場仍然是全球醫療器械產業增長的核心引擎,全球醫療器械企業都將中國市場作為核心戰略市場,本土企業也依託本土市場的增長實現了規模擴張,為出海打下了基礎。

2.2 出口與國際化布局

2.2.1 近年出口增長變化

出口已經成為國內醫療器械需求的重要組成部分,近年隨著本土企業產品質量提升和品牌影響力提升,出口規模持續擴大,出口產品結構也從過去的低端耗材為主,逐步向耗材加設備升級,高端設備出口占比持續提升。2025年受地緣政治因素影響,中國醫療設備對美出口出現階段性波動,隨後很快回歸正增長,能夠反映國內醫療器械出口的韌性,本土企業的全球競爭力已經得到市場驗證。

| 統計區間 | 同比增速(%) | 統計範圍 |

|---|---|---|

| 2025年1-7月 | 13 | 對全球醫療設備出口 |

| 2025年4-6月 | -10 | 對美國醫療設備出口 |

| 2025年7月 | 5.1 | 對美國醫療設備出口 |

對美出口的階段性波動主要受地緣政治因素和關稅政策調整影響,屬於短期波動,不改變本土醫療器械出口增長的長期趨勢。2025年1-7月整體出口仍然保持13%的同比增速,說明全球市場對中國醫療器械的需求依然穩定,本土企業的成本優勢和產品質量優勢仍然存在。近年本土企業也在推進出口市場多元化布局,東南亞、中東、拉美等新興市場的出口占比持續提升,一定程度上對沖了歐美市場的波動風險,出口增長的穩定性有所提升。

2.2.2 本土企業出海進展

本土醫療器械企業的出海模式已經從早期的OEM代加工,逐步轉向自主品牌出海,越來越多企業開始在海外建立營銷網絡、倉儲中心甚至研發中心,提升品牌影響力和本地化服務能力。海外收入占比的變化能夠直接反映本土企業國際化程度的提升,過去五年,本土企業海外收入占比提升超過一倍,國際化對企業增長的拉動作用持續提升。過去十年,國內醫療器械產能持續擴張,本土企業在中低端產品領域已經形成了顯著的成本優勢,近年高端產品的技術突破也為出海打開了新的空間,高端設備出口開始起量。

不同企業的出海進度差異較大,頭部企業憑藉產品優勢和資金優勢,出海進度顯著快於中小微企業,部分頭部企業的海外收入占比已經超過40%,而多數中小微企業仍然以OEM代工為主,自主品牌出海的比例較低,國際化程度較低。未來隨著更多本土企業完成產品升級,海外收入占比仍有進一步提升的空間,不排除未來會有更多本土企業通過海外併購提升品牌影響力和市場份額。不同區域的監管合規要求差異較大,地緣政治帶來的不確定性仍然存在,本土企業出海仍然面臨合規、品牌、渠道等多重挑戰,國際化布局的推進速度仍存在一定不確定性。

如需獲取完整細分數據及定製化研究報告,可聯繫專業產業研究機構對接。

核心洞察:

- 國內醫療器械生產企業十年CAGR達8.7%,行業進入存量優化創新升級階段

- 國產產品註冊備案占比達91.22%,自主可控程度處於較高水平

- 本土企業海外收入占比提升至28%,出海進程持續加快