輸電線路鐵塔是電力傳輸基礎設施的核心鋼結構支撐體系,主要用於架空輸電線路的導線與地線架設,處於產業鏈中游製造環節,上游對接鋼鐵、鍍鋅加工等行業,下游服務於國家電網、南方電網的電網建設以及新能源併網工程,行業規模隨電網投資持續增長,頭部集中趨勢明顯。

一、行業市場規模結構

1.1 整體市場分布

1.1.1 產品結構占比

輸電線路鐵塔作為架空輸電線路的核心支撐構件,是電力基礎設施建設中不可替代的鋼結構產品,市場需求直接受電網新建、老舊線路改造及新能源併網工程投資的拉動。從國內鐵塔製造整體市場看,不同類型鐵塔的需求占比差異極大,需求核心長期集中在電力系統相關的輸電線路鐵塔領域,通信鐵塔等其他類型產品僅占據極小份額。

表 2021年中國鐵塔製造產品結構占比

| 產品類型 | 占比區間(%) |

|---|---|

| 輸電線路鐵塔 | 85~90 |

| 通信塔 | 3 |

| 其他類型鐵塔 | 7~12 |

這一結構反映出國內鐵塔製造行業的需求核心來自電力系統的輸電工程建設,通信鐵塔僅占據極小的市場份額,主要由通信運營商主導需求,與輸電線路鐵塔的客戶群體存在明顯區分。近年來隨著5G基站建設的推進,通信鐵塔需求曾出現階段性增長,但並未改變輸電線路鐵塔的主導地位,這一結構仍將維持較長時間。從產業鏈邏輯看,輸電線路鐵塔的行業周期性與電網投資周期完全綁定,需求波動主要受電力系統投資節奏影響,與通信基建的關聯度較低。

進一步拆解市場規模維度,全球範圍內電力鐵塔市場2022年規模達到281.9億美元,同比增長6.4%,其中亞太地區占據47.2%的市場份額,是全球最大的電力鐵塔消費區域,中國作為亞太地區最大的電力投資市場,貢獻了亞太區域超過六成的需求增量。國內輸電線路鐵塔行業2024年市場規模達到711.04億元,2025年國內電力塔細分市場規模達到472億元,同比增長12.7%,增速高於全球平均水平,主要動力來自國內特高壓電網建設以及新能源併網配套工程的投資拉動。"十四五"期間國內特高壓工程規劃總投資3800億元,較"十三五"時期增長35.7%,特高壓線路對鐵塔的荷載、防腐、抗風性能要求更高,單位長度線路的鐵塔價值量也更高,直接拉動行業規模增長。

1.2 需求結構拆分

1.2.1 新建與替換需求結構

國內電網建設經歷了數十年的高速發展,大量早期投運的輸電線路鐵塔已經進入老化周期,替換需求開始逐步釋放,當前需求結構整體分為新建工程需求和老舊線路替換需求兩類,2022年國內電力鐵塔行業維修及更換市場占比達到23.2%,替換需求已經成為行業需求的重要組成部分。從產品細分結構看,輸電線路鐵塔主要分為角鋼塔、鋼管塔、大跨越塔三類,其中角鋼塔技術門檻較低,多用於110kV及以下的常規輸電線路,占據整體產量六成左右的份額,鋼管塔多用於220kV及以上的特高壓線路、城區輸電線路以及大跨越工程,技術門檻和產品附加值更高,大跨越塔主要用於跨江、跨海等特殊輸電工程,產量占比不足5%但單塔價值量遠高於常規產品。

從需求端的議價能力看,下遊客戶主要為國家電網和南方電網,行業採用公開招投標模式獲取訂單,下遊客戶話語權極強,上游原材料主要為角鋼和鋼管,鋼材成本占據企業生產成本的80%以上,行業整體毛利率水平偏低,多數企業在10%-15%區間波動。匯金通2026年一季度毛利率為12.45%,完全符合行業平均水平,反映出行業薄利多銷的特徵。行業企業的盈利水平受上游鋼材價格波動影響極大,企業中標後如果鋼材價格上漲,很難向下游傳導成本壓力,會直接擠壓盈利空間,這也是多數企業扣非淨利潤波動較大的核心原因。

從區域需求分布看,國內輸電線路鐵塔需求與電力投資強度正相關,西部新能源大基地集中的區域,近年來需求增速明顯高於東部地區,因為大量新能源電力需要外送到中東部負荷中心,需要新建大量特高壓輸電線路,帶動鐵塔需求增長。東部地區因為電網完善程度較高,新建需求相對穩定,替換需求占比更高,整體需求波動較小。2022年國內電力鐵塔行業需求量達到626.4萬噸,同比增長5.1%,市場均價約為0.95萬元/噸,需求量增速與國內電力投資增速基本匹配,反映出行業需求增長的穩定性。未來隨著國內新能源裝機規模的持續增長,跨區域輸電線路的建設需求仍將維持高位,替換需求占比也會逐步提升,行業整體規模仍將保持穩步增長,不排除特高壓項目核准節奏加快帶來階段性需求沖高的可能。

二、頭部企業競爭格局

2.1 核心企業財務表現

2.1.1 頭部企業盈利水平

國內輸電線路鐵塔行業存在較高的資質壁壘,特高壓鐵塔生產資質僅發放給少數頭部企業,中小產能因為環保要求、資金實力、資質門檻等因素逐步退出市場,行業頭部集中趨勢持續推進,當前主要的頭部企業包括東方鐵塔、宏盛華源、匯金通、風範股份等上市企業,頭部企業依託資質、資金、產能規模優勢,占據了絕大多數中高端市場份額。不同頭部企業由於業務結構差異,盈利水平存在明顯分化,部分企業除鐵塔業務外還布局了其他業務板塊,拉動整體盈利水平提升,現有公開披露的權威財務數據覆蓋三家核心頭部企業,指標口徑統一,可反映當前頭部企業的盈利特徵。

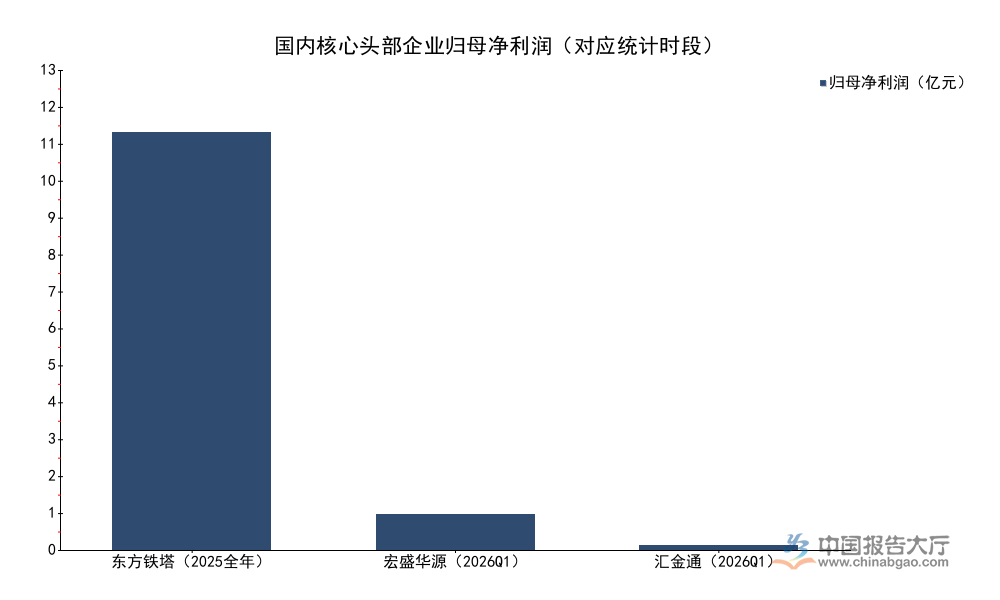

表 國內核心頭部輸電線路鐵塔企業歸母淨利潤

| 企業名稱 | 統計時段 | 歸母淨利潤(億元) |

|---|---|---|

| 東方鐵塔 | 2025全年 | 12.06 |

| 宏盛華源 | 2026年一季度 | 1.02 |

| 匯金通 | 2026年一季度 | 0.136 |

東方鐵塔除輸電線路鐵塔業務外還布局了鉀肥業務,2025年鉀肥業務盈利水平較高,拉動整體歸母淨利潤同比增長113.77%,盈利規模遠高於以純鐵塔業務為主的企業。匯金通與宏盛華源以輸電線路鐵塔業務為主,盈利水平符合行業平均特徵,反映出純鐵塔業務的盈利空間相對有限,受上游鋼材價格波動影響明顯。從資產負債水平看,匯金通2026年3月末資產負債率為66.08%,處於行業較高水平,反映出輸電線路鐵塔行業屬於重資產行業,企業需要墊付資金採購原材料、組織生產,承接大項目對資金實力要求較高,中小資金實力的企業很難進入中高端市場。

匯金通2026年一季度營業收入為8.01億元,同比下降4.32%,歸母淨利潤1360.19萬元,同比下降9.04%,扣非淨利潤968.4萬元,同比下降26.65%,扣非淨利潤降幅遠大於營收降幅,主要原因就是當期鋼材價格波動帶來的成本壓力,同時財務費用達到2437.33萬元,占當期營業收入的比例超過3%,較高的財務費用也對利潤形成了明顯侵蝕,進一步印證了重資產行業的特徵。宏盛華源2026年一季度營業總收入為24.14億元,同比增長5.31%,淨利潤1.02億元,同比增長14.62%,營收和淨利潤均實現正增長,反映出規模優勢帶來的抗風險能力更強,成本管控能力優於中小規模企業。風範股份2024年上半年角鋼塔營業收入達到7.19億元,作為國內角鋼塔領域的核心企業,其產品覆蓋常規輸電線路的大部分需求,業務穩定性較強。

2.2 企業經營展望

2.2.1 頭部企業發展規劃

國內頭部輸電線路鐵塔企業針對2026年的經營規劃整體偏穩健,主要基於電網投資的平穩增長預期調整產能和經營目標。東方鐵塔2025年全年實現營業收入48.79億元,同比增長16.27%,在此基礎上提出2026年經營目標,力爭實現營業收入50億元左右,目標增速僅為2.5%左右,體現出企業對全年市場的穩健判斷,一方面電網投資年度間的波動不大,另一方面企業鉀肥業務的增長也進入平穩期,整體營收不會出現大幅波動。從企業戰略方向看,多數頭部企業都在擴大高附加值的鋼管塔、大跨越塔產能,以匹配特高壓建設帶來的需求結構升級,因為特高壓鐵塔的產品附加值更高,毛利率比常規角鋼塔高出3-5個百分點,能夠提升企業整體盈利水平。

從行業競爭趨勢看,未來頭部企業的份額會進一步提升,一方面資質壁壘會持續擠出中小產能,另一方面大項目對企業資金、產能、資質的要求越來越高,中小企業很難承接,訂單會持續向頭部集中。行業盈利水平的波動仍然較大,核心變量就是上游鋼材價格,鋼材價格短期內大幅波動會直接影響企業當期盈利,即使是頭部企業也很難完全規避這一風險,部分企業通過套期保值工具對沖價格風險,但效果仍有待觀察。替換需求的增長也給企業帶來了新的業務機會,相較於新建項目,替換項目的訂單批量更小,工期更靈活,頭部企業可以通過布局區域性加工基地提升交付效率,獲取更多替換市場份額。

政策層面,雙碳目標下國內新能源裝機規模持續增長,新能源電力的間歇性特徵決定了需要建設更多跨區域輸電線路實現資源優化配置,特高壓電網的建設節奏會維持高位,這給輸電線路鐵塔行業帶來了持續的需求支撐。另一方面,老舊電網的改造升級也在持續推進,大量超過設計壽命的鐵塔需要更換,替換需求的占比會逐步提升,未來替換需求占比有望提升至三成以上,成為行業增長的第二曲線。從現有數據觀察,行業整體增長的確定性較高,但盈利水平的分化會持續加劇,多元化布局的企業抗風險能力更強,專注於鐵塔業務的企業更容易受行業周期波動影響,仍有待觀察行業格局的進一步演化。

核心洞察

- 輸電線路鐵塔占國內鐵塔製造85%~90%份額,國內市場規模穩定增長,特高壓投資拉動行業增速提升

- 頭部企業盈利分化明顯,多元化布局企業盈利水平顯著高於純鐵塔業務企業

- 替換需求占比已超兩成,未來將成為行業增長的重要支撐

如需獲取細分產品產能、區域需求分布等深度數據,可關注後續專項調研成果。