中國報告大廳網訊,國內洗衣機產業已經進入成熟發展階段,市場分析核心邏輯從增量擴張轉向存量競爭下的結構升級,產業供給、出口需求、品牌格局、渠道結構都呈現出與增量時代完全不同的特徵。國內市場已經進入存量替換為主的發展階段,產銷量變動受房地產周期、消費需求升級及出口需求波動多重影響,時間區間覆蓋2018年至2021年已披露的完整年度數據,核心指標涵蓋總產量、總銷量及同比增速,數據口徑統一為中國市場範圍內的整機產銷,不含核心零部件的產銷量統計。

存量市場下,行業整體規模不會出現大幅波動,產能調整會跟隨需求端變化動態適配,頭部企業的產能利用率維持在相對穩定區間,中小產能逐步出清的趨勢貫穿整個觀察周期。2026年1月國家發改委、財政部推出全國範圍內的家電以舊換新政策,針對洗衣機的補貼比例為15%,單件最高補貼額度為1500元,政策覆蓋全年,刺激存量更新需求釋放的意圖明確,一線市場的置換諮詢量已經出現明顯提升,後續帶動銷量增長的效應仍有待觀察。

一、產業供需規模變化

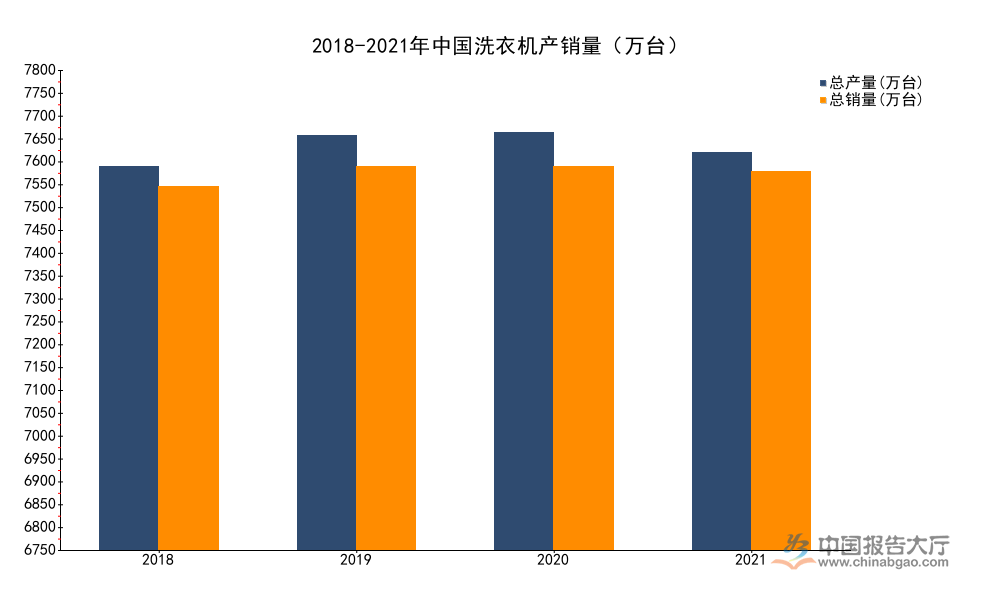

1.1 國內產銷量趨勢

1.1.1 歷年產銷量變動

| 年份 | 總產量(萬台) | 總銷量(萬台) | 銷量增速(%) |

|---|---|---|---|

| 2018 | 7151 | 6788 | -0.40 |

| 2019 | 7723 | 7145 | 5.26 |

| 2020 | 7785 | 7145 | 0.00 |

| 2021 | 7414 | 7059 | -1.22 |

從變動趨勢看,2018到2019年行業規模保持擴張,2020年受疫情衝擊,國內消費場景停擺,終端需求走平,總銷量維持上一年規模,總產量出現小幅抬升,主要為頭部企業提前應對海外需求反彈備貨。2021年國內需求出現小幅下滑,總產量也同步收縮,符合存量市場需求驅動產能調整的產業邏輯。連續三年行業總銷量維持在7000萬台上下波動,進一步驗證了存量市場規模穩定的特徵。

1.1.2 出口維度表現

國內洗衣機產業供應鏈成熟,生產成本控制能力突出,是全球最大的洗衣機出口供應國,出口規模占國內總產量的比例長期維持在三成以上,出口市場的波動對國內產業整體運行影響較大。觀察周期內,全球家電貿易受疫情衝擊呈現階段性波動,出口單價的變化也反映出國內出口產品結構的調整方向,中高端產品占比提升會帶動出口單價的逐步抬升,本次整理的核心指標統一為出口規模維度的年度數據,口徑為中國海關統計的整機出口數據。國內頭部洗衣機企業近年來紛紛布局海外自有品牌建設,改變早期以代工出口為主的模式,自有品牌出口占比逐步提升,但整體來看代工訂單依然占據出口市場的多數份額,這一結構特徵也直接體現在出口單價的變動趨勢上。

| 年份 | 出口量(萬台) | 出口額(億元) | 出口單價(元/台) |

|---|---|---|---|

| 2018 | 2743 | 299 | 1089 |

| 2019 | 2752 | 304 | 1106 |

| 2020 | 2806 | 289 | 1089 |

出口量在觀察期內保持微增,2018到2020年僅增長63萬台,增速持續放緩,出口單價基本維持在1089元到1106元區間波動,未出現大幅抬升,說明出口產品結構升級的節奏慢於國內市場,仍以中低端走量訂單為主,不排除海外採購商對價格敏感度更高,更傾向於選擇性價比產品的影響。海外市場需求受匯率波動、地緣政治影響較大,後續出口規模的不確定性仍然較高。

二、市場競爭格局演變

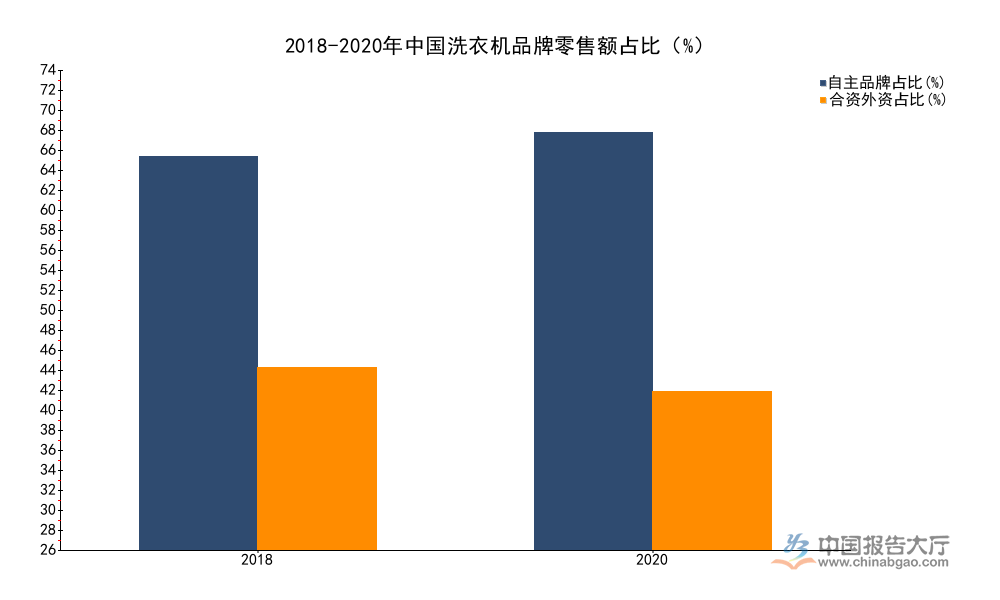

2.1 品牌結構變化

2.1.1 自主品牌份額變動

自主品牌在國內家電市場的崛起是過去十年的核心趨勢,洗衣機品類也不例外,頭部自主品牌企業在產品研發、渠道下沉、性價比打造方面的優勢逐步凸顯,合資品牌的渠道優勢和品牌溢價能力逐步下滑。從零售額口徑的市場份額變化可以觀察到這一趨勢的演進速度,零售額份額更能反映品牌在終端市場的實際競爭力,區別於出貨量口徑的渠道庫存影響,能更準確體現品牌對終端消費者的吸引力。頭部自主品牌依託洗干一體機、超薄嵌入式滾筒、迷你洗衣機等細分熱門品類的布局,精準擊中國內消費升級的需求,快速搶占了原本屬於合資品牌的中高端市場份額,進一步加速了品牌格局的變化。

| 年份 | 自主品牌占比(%) | 合資外資占比(%) |

|---|---|---|

| 2018 | 68.3 | 31.7 |

| 2020 | 72.5 | 27.5 |

兩年時間內自主品牌份額提升4.2個百分點,年均提升超過2個百分點,替代節奏快於多數其他白電品類,這背後與頭部洗衣機企業持續推出適配國內消費需求的升級產品有關,洗干一體、超薄滾筒等熱門品類的主推品牌多為本土自主品牌。合資品牌當前僅在超高端市場保留少量份額,大眾市場的品牌影響力已經逐步弱化,後續份額仍有進一步收窄的空間。

2.1.2 渠道占比演變

國內家電零售渠道的線上化趨勢是行業共識,但洗衣機作為安裝屬性較強、體積較大的大件家電,線下渠道的體驗和服務優勢依然存在,不同年份的渠道占比變動受階段性因素影響較大。過去很長一段時間線上渠道占比持續提升,但不同階段會出現階段性波動,核心影響因素包括線上流量成本上漲、線下體驗店的場景化改造、疫情後消費場景恢復等,本次整理的占比數據為年度累計零售額占比,口徑統一為全市場範圍的統計,能準確反映消費者的實際購買渠道選擇偏好,區別於品牌方對渠道的出貨口徑,避免了渠道庫存對占比數據的干擾。頭部品牌近年來紛紛推進線上線下同價,依託線下門店做體驗,線上引流成交或者線下成交的融合模式,逐步改變了早期線上線下對立的格局。

| 年份 | 線上占比(%) | 線下占比(%) |

|---|---|---|

| 2018 | 61.3 | 38.7 |

| 2020 | 52.8 | 47.2 |

觀察期內線上占比出現階段性回落,線下占比相應提升,不排除2020年疫情後線下渠道恢復性增長,以及頭部品牌加大線下體驗店布局的影響,長期來看線上線下融合的渠道模式會成為主流,單一渠道的占比不會出現單邊的大幅波動。線下渠道在產品體驗、安裝服務、售後響應方面的優勢難以被完全替代,尤其是中高端洗衣機產品,消費者更傾向於線下體驗後再購買。

如需獲取細分產品最新數據及競爭態勢調研,可對接專業產業研究機構獲取定製報告。

核心洞察:

- 國內洗衣機市場進入存量階段,年銷量長期穩定在7000萬台左右

- 自主品牌終端份額持續提升,已經占據超七成市場

- 2026年以舊換新政策有望拉動全年更新需求釋放