中國報告大廳網訊,紡織品作為我國傳統支柱製造業,在吸納就業、出口創匯、保障民生等領域發揮著不可替代的作用,行業正處於結構轉型、綠色升級的關鍵階段,供給端和需求端都呈現出明顯的分化特徵。

紡織品行業按照原料屬性和加工環節可劃分為多個細分領域,不同細分領域的規模、增速和競爭格局差異顯著,對產業投資和政策制定的參考價值也各有不同。

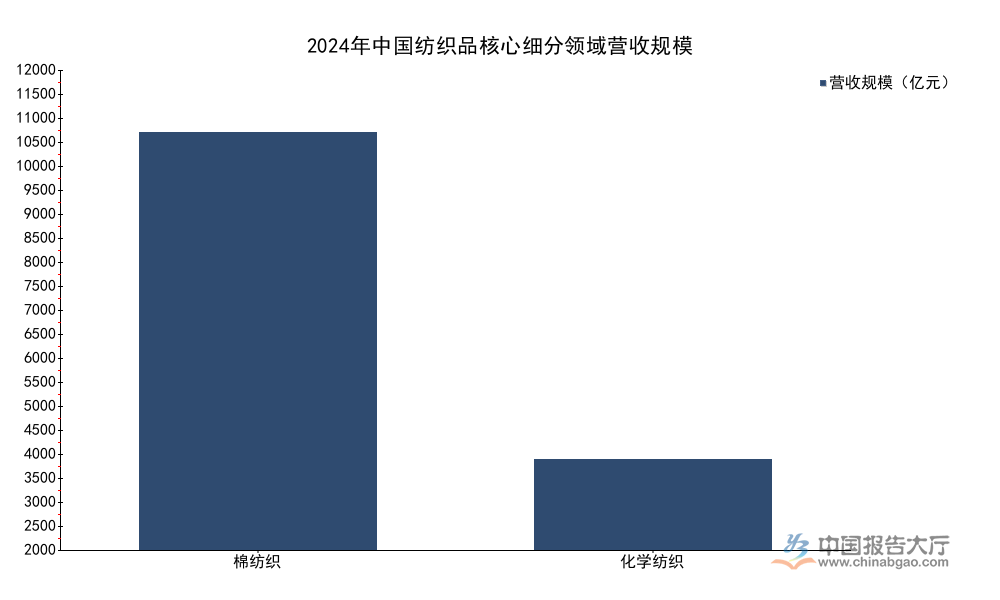

紡織品行業作為我國傳統製造業的核心組成部分,細分領域劃分圍繞原料屬性展開,不同細分賽道的產業成熟度與市場容量存在顯著差異。規模以上企業的營收數據能夠直接反映各細分領域的市場地位,2024年國內紡織品行業的統計數據顯示,傳統優勢細分領域占據絕對比重,新興細分領域規模占比仍相對較低。統計口徑統一為中國境內規模以上工業企業年度營業收入,排除了小微企業的統計干擾,數據具備全國代表性。

| 細分領域 | 營收規模(億元) |

|---|---|

| 棉紡織 | 11418.58 |

| 化學紡織 | 2478.85 |

| 合計(核心兩大領域) | 13897.43 |

兩大核心細分領域合計營收占全紡織行業營收的74.73%,符合我國紡織品行業以棉紡和化纖為核心供給基礎的產業特徵。棉紡織領域憑藉下游服裝、家紡等大規模終端需求,長期占據行業營收的半壁江山,產業規模優勢短期內難以動搖。

不同細分領域的增長態勢反映了下游需求結構的變化,小眾細分領域基數較低,疊加下游新興需求拉動,往往呈現更高的增速,傳統大宗領域因為市場飽和,增速維持低位。公開披露的年度增速數據覆蓋三大代表性細分領域,口徑均為規模以上企業對應的同比增速,能夠清晰反映不同賽道的增長差異,數據來源均為官方統計機構,口徑一致可對比。

| 細分領域 | 同比增速(%) |

|---|---|

| 服裝製造 | -3.44 |

| 棉紡織 | 1.37 |

| 麻紡織 | 17.52 |

增速的分層特徵清晰,傳統面向大眾消費的服裝製造領域受需求疲軟和出口波動影響,呈現負增長,棉紡織作為基礎原料加工領域,增速僅維持個位數低位,麻紡織依託亞麻等天然環保原料在高端服飾和家用面料領域的需求增長,實現了兩位數的高增長,反映出消費升級帶動的細分賽道紅利。

企業數量分布和規模分布呈現高度正相關,棉紡織領域進入門檻較低,中小微企業數量眾多,截至2024年底,規模以上棉紡織企業數量達到8997家,是所有紡織品細分領域中企業數量最多的品類。這一特徵和棉紡織的產業屬性相關,棉紡產業鏈長,從紡紗、織布到染整,每個環節都存在大量獨立經營的市場主體,產品同質化程度相對較高,行業集中度長期維持低位,中小廠商仍有較大的生存空間。麻紡織因為原料種植區域集中,原料產量有限,下游市場規模較小,行業進入門檻相對較高,規模以上企業數量僅為281家,不足棉紡織的3.2%。化學纖維紡織領域的企業數量介於兩者之間,行業集中度高於棉紡織,低於麻紡織,頭部企業依靠規模優勢和技術優勢占據主要市場份額,中小化纖企業主要面向細分定製化市場生存。近五年紡織品行業的出清速度有所加快,環保政策和成本上升推動落後產能退出,企業數量的年均淨增量較十年前下降超過40%,行業整體呈現存量競爭的格局,部分中小廠商逐步被頭部企業整合,行業集中度緩慢提升。未來存量出清的速度會進一步加快,推動行業集中度提升的節奏加速。

產業用紡織品作為紡織品行業中技術含量較高的細分領域,是數位化轉型的先行板塊,我國工業和信息化部、國家發展改革委此前發布的指導意見明確了到2025年的轉型目標,非織造布企業關鍵工序數控化率目標為70%,沿海地區的頭部非織造企業已經提前完成這一目標,中西部地區的中小廠商受資金投入限制,數位化改造進度偏慢,整體行業的平均數控化率仍略低於目標值。研發投入層面,指導意見要求行業骨幹企業研發經費占主營業務收入比重達到3%,頭部上市企業的研發投入占比已經達到這一水平,部分專注於功能性紡織品的企業研發占比甚至超過5%,廣大中小骨幹企業受利潤空間限制,研發投入占比仍不足2%,拉低了行業整體水平。數位化改造的核心價值在於提升生產效率,降低次品率,根據行業調研數據,完成關鍵工序數控化改造的企業,生產效率平均提升20%以上,次品率下降15%左右,單位產品能耗下降8%左右,轉型收益明確,一次性投入較高,對於中小廠商來說仍存在資金門檻,部分地區政府推出的數位化轉型補貼一定程度上緩解了這一壓力,但覆蓋範圍仍有限,未來是否會有更多扶持政策出台尚不明確。

雙碳目標下,紡織品行業的綠色轉型成為核心發展方向,循環再利用纖維和生物質纖維是綠色轉型的核心載體,工信部和發改委的指導意見明確到2025年循環再利用纖維及生物質纖維應用占比目標達到15%,這一目標較2020年的不足8%實現了翻倍增長,反映出政策層面推動行業綠色升級的決心。下游品牌客戶對綠色紡織品的需求持續提升,多個國際快消品牌和國內頭部服裝品牌都提出了2030年前再生纖維使用占比達到50%以上的目標,帶動上游纖維加工企業加大了再生纖維的產能布局。國內已經形成了從廢舊紡織品回收、開松、再加工到成品銷售的完整產業鏈,再生聚酯纖維的產能已經超過千萬噸,再生棉的產能也在持續擴張。生物質纖維方面,萊賽爾纖維、PLA聚乳酸纖維等產能快速增長,應用領域從一次性衛生用品向服裝、家紡拓展,產品性價比不斷提升,逐步替代傳統的化學纖維。當前再生纖維產品仍存在質量穩定性不足,成本高於原生纖維的問題,部分下遊客戶對綠色產品的溢價接受度仍較低,制約了綠色纖維應用占比的進一步提升,行業整體仍處於政策驅動向市場驅動轉型的階段。

國內終端消費市場是紡織品行業的核心需求來源,限額以上單位的零售數據能夠反映國內大眾消費市場的整體變化,2025年全年限額以上單位服裝鞋帽針紡織品類商品零售額達到15215億元,同比增長3.2%,較2024年的增速提升了1.1個百分點,反映出國內紡織品消費市場逐步復甦的態勢。家紡產品的零售額增速高於服裝,地產後周期帶動家紡需求修復,2025年國內商品房交付面積同比增速轉正,帶動家紡、家居類紡織品需求回升。產業用紡織品的需求增速繼續領跑,醫療、環保、交通、建築等領域對產業用紡織品的需求持續增長,過濾材料、醫用防護材料、土工布等產品的市場規模年均增速保持在5%以上。2024年市場監管總局抽查數據顯示,紡織服裝產品的不合格產品檢出率降至3.8%,反映出行業整體質量水平持續提升,消費者對國內紡織品品牌的信任度不斷提高,帶動國產品牌的市場份額逐步提升,近五年國產品牌在國內紡織品消費市場的占比提升了超過10個百分點,替代進口品牌的趨勢明顯。國產品牌的崛起也得益於國內供應鏈的靈活性,能夠快速響應國內消費者的需求變化,推出更適配國內市場的產品。

線上渠道是紡織品銷售的核心渠道之一,近年來線上渠道的滲透率已經超過線下,成為紡織品零售的第一大渠道,增速逐步放緩,2025年國內實物商品網上零售中,服裝鞋帽針紡織品的同比增速為1.9%,低於線下限額以上零售3.2%的增速,反映出線上渠道流量紅利逐步消退,線上獲客成本持續上升,品牌商開始重新布局線下渠道。線上渠道的結構分化明顯,頭部品牌依靠直播電商、內容電商的流量運營,保持了較快的增速,中小品牌因為流量成本高企,盈利空間被持續壓縮,部分中小品牌逐步退出線上流量競爭,轉向區域線下市場。高端紡織品在線下渠道的增速更快,高端服裝、高端家紡等產品,消費者更注重線下體驗,線下門店的獲客轉化率更高,品牌忠誠度也更高,帶動線下高端市場的增速持續高於線上。線上渠道的價格競爭持續激烈,低價產品占據了較大的市場份額,部分低價產品存在質量不達標的問題,市場監管部門也加大了對線上紡織產品的質量抽查力度,未來線上市場的規範程度有望進一步提升。線上渠道的格局固化趨勢已經顯現,中小品牌很難再依靠流量紅利實現突圍,差異化競爭將成為未來生存的核心。

中國是全球最大的紡織品服裝出口國,出口市場是國內紡織品行業的重要需求支撐,2024年中國紡織品服裝出口總額達到3011億美元,同比增長2.8%,實現了正增長,在全球貿易增速放緩的背景下,這一成績來之不易,反映出中國紡織品產業的綜合競爭力仍然較強。2023年全球紡織品服裝貿易額達到8500億美元,按照這一規模計算,中國紡織品服裝出口占全球貿易額的比重超過35%,繼續位居全球第一,中國紡織品產業在產業鏈配套、生產效率、成本控制等方面的優勢仍然明顯,東南亞等新興紡織基地的崛起尚未對中國的出口龍頭地位形成實質性挑戰。產業用紡織品的出口增速高於服裝和家紡,功能性產業用紡織品的附加值更高,競爭力更強,出口增速連續五年保持在5%以上。貿易摩擦對紡織品出口的影響逐步顯現,多個已開發國家對中國紡織品發起反傾銷反補貼調查,綠色貿易壁壘也逐步抬升,歐盟的碳邊境調節機制已經正式生效,紡織品被納入覆蓋範圍,未來出口企業的碳成本可能會有所上升,對出口競爭力的影響仍有待觀察。部分頭部出口企業已經開始提前布局碳減排,完善碳足跡核算體系,應對綠色貿易壁壘的影響。

廢舊紡織品循環利用是紡織品行業綠色轉型的核心環節,也是解決紡織品浪費問題的根本路徑,國家發展改革委等多部門聯合發布的實施意見明確了不同階段的發展目標,對行業的循環經濟布局提出了明確要求。當前我國每年產生的廢舊紡織品超過2000萬噸,循環利用率在2020年不足15%,大部分廢舊紡織品被填埋或者焚燒,不僅造成資源浪費,也帶來了環境壓力,推動廢舊紡織品循環利用,既能夠緩解國內纖維原料對外依賴度較高的問題,也能夠降低行業的碳排放,符合雙碳目標的要求。目標體系分為兩個階段,分別對應2025年和2030年的量化要求,所有目標均為國家層面的指導性目標,指導行業企業布局回收網絡和加工產能。

| 時間節點 | 產量目標(萬噸) |

|---|---|

| 2025年 | 200 |

| 2030年 | 300 |

| 時間節點 | 利用率目標(%) |

|---|---|

| 2025年 | 25 |

| 2030年 | 30 |

從2025年目標的完成情況看,國內廢舊紡織品回收網絡已經初步形成,再生纖維加工產能也基本能夠滿足200萬噸的目標要求,回收環節的分類分揀技術仍不成熟,人工分揀成本較高,制約了循環利用率的提升,部分地區已經開始試點智能分揀設備,未來隨著技術成熟,循環利用率有望逐步接近目標值。

核心洞察與服務提示

- 紡織品行業結構分化持續,綠色功能性細分賽道具備更高增長潛力

- 傳統大宗領域存量競爭加劇,行業集中度將逐步提升

- 循環經濟成為行業核心發展方向,產業鏈各環節布局加速

如需獲取細分賽道深度調研資料,可持續關注後續產業研究輸出。