中國報告大廳網訊, 當前國內生態板市場分析顯示,行業已經從高速擴張轉向品質競爭,頭部品牌依託產能、技術和品牌優勢,逐步搶占細分市場份額,行業集中度不斷提升。生態板是以實木為芯材,表面經熱壓工藝覆貼三聚氰胺浸漬膠膜紙的板材,屬於人造板製造業裝飾裝修用板材細分領域,同義詞包括免漆板、三胺板,細木工芯、多層芯為主要細分品類,上游覆蓋原木、膠粘劑、裝飾紙生產環節,下游對接家具製造、室內裝修市場。

一、生態板供給市場格局

1.1 產能區域分布

1.1.1 頭部企業產能布局

生態板行業產能呈現明顯的區域集聚特徵,頭部企業的產能布局邏輯,核心是依託原材料產區和核心消費市場降低綜合成本。過去十年,國內家具製造產業逐步向山東、浙江、廣東等沿海產業集群集中,生態板產能也隨之向這些區域轉移,長江下游的華東產區已經成為國內生態板產能最大的區域,占全國總產能的一半以上。東北林區依託豐富的原木資源,形成了北方核心產能基地,原木自給率達到80%,生產成本相較南方品牌低10%-15%,具備天然的成本優勢。

不同頭部企業的產能規模和布局存在明顯差異,本土頭部品牌的產能規模普遍更大,千年舟作為國內一線品牌,在浙江、山東兩大核心產區布局,合計年產能達到150萬立方米,覆蓋華東、華北兩大核心消費市場,輻射全國近千家經銷商門店。外資品牌愛格主打國內高端定製市場,在中國布局的年產能為80萬立方米,基本滿足國內高端市場需求,不需要進一步大規模擴張,其產品紋理誤差控制在0.1mm以內,可提供200種花色選擇,工藝精度處於行業領先水平。東北龍頭露水河在吉林、遼寧兩地的日產量達到4000張,依託本地原料優勢主打北方市場,在北方市場的占有率達到18%。

雙碳政策推行以來,國內主要產區對人造板企業的能耗要求不斷提升,山東本土頭部企業魯麗木業通過技術改造,實現單位產品能耗降低30%,不僅符合產業政策要求,還進一步降低了生產成本,提升了產品的市場競爭力。魯麗木業產品的握釘力是行業普通產品的1.5倍,物理性能更優,在精裝房市場的占有率達到25%,依託成本和品質優勢,成為精裝房渠道的核心供應商。

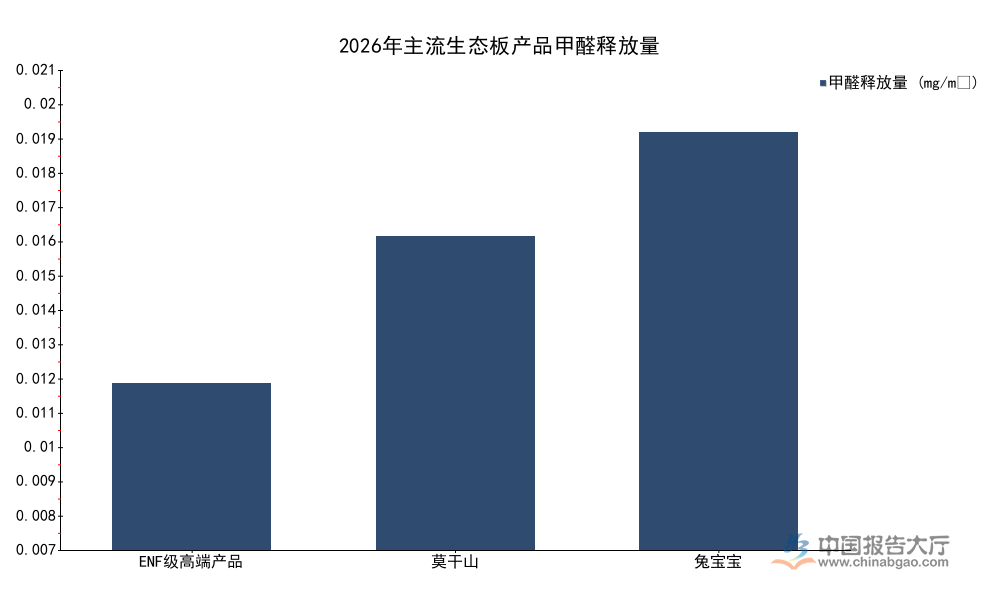

環保性能是當前消費者選購生態板最核心的關注點,國內現行的最高環保等級ENF級要求甲醛釋放量不超過0.025mg/m³,頭部品牌普遍將ENF級作為主流產品的標準,部分品牌通過改良無醛膠粘劑和熱壓工藝,實現了更低的甲醛釋放量。不同品牌核心產品的甲醛釋放量控制水平存在一定差異,都遠低於國家標準要求,滿足國內消費者對健康家居的需求。

| 品牌名稱/品類 | 2026年甲醛釋放量(mg/m³) |

|---|---|

| ENF級高端產品 | 0.008 |

| 莫干山 | 0.015 |

| 兔寶寶 | 0.02 |

國內生態板行業的環保競爭已經進入白熱化階段,頭部品牌紛紛在環保技術層面加大投入,部分品牌推出了具備甲醛淨化功能的功能性產品,大王椰板材推出的淨化生態板,甲醛淨化效率達到82.2%,能夠持續降低室內甲醛濃度,進一步差異化自身產品。大王椰在全國布局了1200家直營店,形成了覆蓋全國的線下銷售和服務網絡,能夠為消費者提供一站式的板材選購和安裝服務,品牌綜合評分達到90.2分,處於行業第一梯隊。

1.2 核心品牌競爭態勢

1.2.1 頭部品牌性能評分

國內權威建材測評機構聯合全國人造板標準化技術委員會,對國內市場主流生態板品牌開展了綜合測評,測評維度覆蓋環保性能、物理力學性能、工藝精度、花色設計、售後服務五個核心維度,最終形成品牌綜合評分,評分滿分為100分,具備較高的行業參考價值。測評對象覆蓋全國性頭部品牌、區域龍頭品牌和外資入華品牌,能夠反映當前國內生態板市場的品牌競爭力整體格局。

從測評結果來看,國內本土品牌的整體評分已經處於較高水平,頭部品牌依託持續的研發投入和生產工藝升級,產品競爭力不斷提升,新興本土品牌在評分體系中表現突出,傳統頭部品牌也維持了較高的評分水平,外資品牌雖然工藝精度領先,但因為價格較高,服務覆蓋範圍較小,綜合評分未進入第一梯隊前列。頭部品牌的競爭已經進入精細化競爭階段,從單純的規模擴張轉向產品力和品牌力的競爭。

| 品牌名稱 | 2026年綜合評分(分) |

|---|---|

| 千山 | 99.99 |

| 亦木良品 | 99.97 |

| 紅棉花 | 97.57 |

| 萬象 | 96.50 |

| 雪寶 | 95.10 |

| 福漢木業 | 94.30 |

| 福慶家居 | 93.70 |

| 皇冠板材 | 92.80 |

| 華洲板材 | 91.50 |

| 大王椰板材 | 90.20 |

評分分布呈現出明顯的梯隊特徵,所有進入測評的頭部品牌評分均超過90分,評分差距主要體現在細分優勢層面,多數頭部品牌的評分集中在90-98分區間,排名靠前的兩個品牌評分偏高,一定程度上與其測評樣本選取為高端旗艦產品有關,不代表全系列產品的平均水平。國內生態板行業頭部品牌的產品品質差距並不大,競爭焦點逐步轉向細分渠道布局和區域市場深耕,頭部品牌通過差異化的產品定位搶占細分市場,推動行業整體產品品質升級。

二、生態板市場需求與出口

2.1 下游應用需求結構

2.1.1 不同渠道份額分布

國內房地產市場進入存量發展階段,新房裝修和存量翻新裝修的需求占比基本持平,生態板的需求結構也隨之發生變化,零售家裝市場穩定增長,精裝房市場占比逐步提升,出口市場增速明顯快於國內市場。不同品牌的渠道布局策略存在明顯差異,全國性頭部品牌同時覆蓋零售、大宗、出口多個渠道,區域品牌依託本地資源深耕區域市場,細分渠道的頭部效應已經顯現。

針對不同應用場景和區域市場的差異化需求,頭部品牌推出了針對性的產品,比如針對南方多雨潮濕地區,頭部品牌推出了防潮性能更好的生態板產品,提升產品的使用壽命,偉業板材通過改良工藝,將產品壽命提升了50%,在南方市場具備較強的競爭力。針對高端定製家具市場,頭部品牌推出更高環保等級的基材產品,滿足高端品牌的品質要求,針對精裝房市場,頭部品牌憑藉規模化產能和成本優勢,拿下更多大宗訂單。

不同品牌在細分領域的市場占有率差異明顯,反映出當前生態板行業的競爭格局,整體市場集中度仍然較低,細分領域的頭部品牌已經形成了較為穩定的競爭優勢,市場份額逐步向頭部集中。

| 品牌名稱 | 細分領域 | 2026年市場占有率(%) |

|---|---|---|

| 千年舟 | 潮濕地區市場 | 35 |

| 大亞人造板 | 高端家具地板基材 | 30 |

| 魯麗木業 | 精裝房市場 | 25 |

| 萬華禾香 | 整體市場 | 22 |

| 露水河 | 北方市場 | 18 |

細分領域的市占率分布顯示,頭部品牌已經在優勢細分市場建立了明顯的壁壘,區域性品牌在本土市場的市占率高於全國性品牌,說明區域服務能力仍然是生態板行業競爭的核心要素之一。未來隨著行業整合的推進,全國性頭部品牌將逐步下沉到區域市場,區域品牌的市場份額可能會受到一定衝擊,仍有部分區域品牌依託本地的服務網絡和資源優勢,維持穩定的市場份額,行業整合仍將持續較長時間。莫干山作為國內頭部品牌,線上銷量占比已經達到37%,線上渠道的占比還在不斷提升,頭部品牌通過線上內容營銷獲取流量,帶動線下門店成交,渠道結構的變化也在進一步改變行業競爭格局。

2.2 出口貿易表現

2.2.1 2024年中國出口數據

全球家具製造產業鏈持續向中國轉移,中國生態板產業憑藉完善的上游配套、成熟的生產工藝、較低的生產成本,出口競爭力不斷提升,出口已經成為拉動國內生態板行業增長的重要動力。2024年中國生態板出口金額達到78.55億美元,同比增長14.39%,出口增速明顯高於國內市場增速,出口市場的增長對沖了國內房地產市場調整帶來的需求波動,不少頭部企業的出口營收占比已經超過三成。

出口市場的需求結構也在發生變化,過去中國生態板出口主要以低端基材產品為主,出口附加值較低,隨著國內生產工藝的提升,中高端成品生態板的出口占比不斷提升,頭部品牌開始在海外市場布局自主品牌和經銷商網絡,逐步擺脫OEM代工的低利潤模式,出口附加值不斷提升。出口目的地主要集中在東南亞、北美、歐洲三個區域,東南亞地區本地家具製造業快速發展,對中國生態板基材的需求持續增長,北美和歐洲市場對中高端生態板產品的需求也在逐步釋放,國內頭部品牌的產品質量已經達到國際標準,具備較強的競爭力。

出口增長的同時,也面臨一定的挑戰,歐盟已經正式實施碳關稅,對進口人造板產品的碳排放強度提出了明確要求,國內頭部企業提前布局節能改造,不少企業已經實現單位產品能耗的明顯下降,能夠滿足碳關稅的要求,中小出口企業的成本壓力則明顯上升,部分中小企業可能會退出出口市場,出口市場的集中度也會進一步提升。地緣政治波動帶來的貿易壁壘風險仍然存在,部分區域的貿易政策波動可能會對出口增長造成一定衝擊,頭部出口企業已經開始多元化布局出口市場,分散單一市場波動帶來的風險。

大亞人造板作為國內人造板龍頭,在高端家具、地板基材市場的占有率達到30%,通過技術改造實現VOC釋放量降低60%,產品的環保性能符合國際市場的要求,出口競爭力進一步提升,其產品靜曲強度達到35MPa,物理性能優於行業平均水平,得到國際客戶的認可。出口市場的競爭也推動了國內生態板行業的技術升級,帶動國內產品品質的整體提升,行業的整體競爭力不斷增強。出口市場的需求波動比國內市場更大,企業需要持續優化產品結構,應對外部市場的變化。

核心洞察

- 生態板頭部品牌產品品質差距較小,競爭聚焦細分渠道與區域市場

- 出口成為行業重要增長極,出口金額達78.55億美元,增速超14%

- 環保性能為核心競爭維度,頭部產品甲醛釋放量普遍遠低於國家標準

如需獲取完整生態板產業鏈調研數據與細分市場研究報告,可聯繫專業市場研究機構獲取定製化服務。