中國報告大廳網訊,鋼壓延加工作為鋼鐵產業鏈中游核心加工環節,其行業現狀直接反映國內鋼鐵行業的周期波動與運行質量,頭部企業的經營數據是觀察行業整體走向的核心樣本。

一、行業供給端與盈利格局

1.1 頭部企業產銷運行

1.1.1 頭部產銷規模

鋼壓延加工行業的集中度持續提升,頭部企業的產銷規模變化是觀察行業整體供給收縮調整的核心窗口。國內鋼鐵行業自2023年以來推進粗鋼產量壓減工作,鋼壓延加工環節作為承接粗鋼產能的核心環節,頭部企業普遍根據下游需求調整生產節奏,同步優化出貨節奏以控制庫存壓力。鞍鋼股份作為國內TOP5鋼壓延加工企業,其產銷數據完全披露於年報,可作為樣本反映頭部企業的供給調整方向。

鋼壓延加工行業的供給調整始終和國家鋼鐵產業政策方向高度綁定,「雙碳」目標下的產能置換、粗鋼壓減政策要求行業整體控制產能釋放節奏,尤其是普通鋼材品類的鋼壓延加工產能,需要逐步淘汰落後工藝,置換為高端高附加值產品產能。頭部企業在產能調整過程中具備更強的資金和技術優勢,能夠更快響應政策要求,調整產銷規模,向符合政策導向的產品結構轉型。和中小鋼壓延加工企業相比,頭部企業的資金成本更低,在行業下行周期更容易維持產銷平衡,避免出現大面積的庫存積壓和資金鍊斷裂風險。

| 指標 | 數值(萬噸) |

|---|---|

| 生產量 | 2397.54 |

| 銷售量 | 2395.13 |

| 庫存量 | 74.76 |

產銷數據基本平衡,生產量略高於銷售量,庫存規模維持在75萬噸以內,相較於國內其他頭部鋼壓延加工企業,這一庫存水平處於中等區間,反映企業在需求疲軟周期主動控產控庫存的策略。下游需求持續走弱可能帶動後續庫存進一步累積,這一調整節奏也反映了頭部企業對行業周期的應對思路,符合供給側改革的整體方向。

1.1.2 庫存波動特徵

該維度不同時間節點的對比數據暫缺,基於產業鏈邏輯,鋼壓延加工企業的庫存水平和上游原料價格、下游訂單需求直接相關。上游煉鋼環節的粗鋼價格下跌時,鋼壓延加工企業通常會降低原料庫存,同時控制成品庫存避免跌價損失;下游終端需求如建築、汽車行業開工率下降時,企業也會主動減產降低成品庫存,避免資金占用。國內鋼壓延加工行業的庫存周期通常和房地產周期、基建投資周期高度相關,2024年國內房地產市場仍處於調整階段,基建投資增速邊際放緩,下游用鋼需求整體疲軟,頭部企業普遍採取低庫存策略,鞍鋼股份2024年末的庫存規模處於合理區間,符合行業整體的運行特徵。

鋼壓延加工環節的庫存分為原料庫存和成品庫存,原料庫存主要來自上游連鑄坯,成品庫存則是已經完成加工等待交付下游的各類鋼材產品。成品庫存的波動對企業盈利影響更大,因為鋼材價格的周期性波動會帶來存貨跌價損失,在行業下行周期,成品庫存越高,企業需要計提的存貨跌價準備越多,對淨利潤的拖累越明顯。頭部企業通常會建立更完善的庫存管理體系,根據訂單安排生產,以銷定產的模式占比不斷提升,這也是鞍鋼股份產銷量基本平衡的核心原因。通過控制成品庫存規模,企業能夠降低周期波動帶來的盈利風險,維持現金流的穩定。部分中小鋼企缺乏完善的庫存管理能力,容易在需求下滑時出現大規模庫存積壓,最終陷入資金鍊斷裂的困境,這也是近年來中小鋼壓延加工企業退出市場速度加快的核心原因之一。

1.2 頭部企業盈利變動

1.2.1 營收規模變動

鋼壓延加工行業的營收規模變動直接反映產品價格和出貨量的變化,在行業下行周期,鋼材價格下跌是拖累頭部企業營收下滑的核心因素,出貨量的調整則是企業應對價格下跌的主動策略。國內鋼材價格在2024年整體延續下行走勢,主要品類熱軋板卷、冷軋板卷的均價較2023年出現明顯下跌,頭部鋼壓延加工企業的營收普遍出現下滑。鞍鋼股份作為全品類鋼壓延加工企業,覆蓋熱軋、冷軋、型材、管材等多個細分品類,其營收變動能夠反映行業整體的營收走勢。鋼壓延加工企業的營收構成中,產品銷售收入占比超過95%,因此營收變動直接反映產品量價變化,2024年鞍鋼股份鋼壓延加工產品銷售量接近2400萬噸,和2023年相比變動幅度不大,因此營收下滑近9%基本對應鋼材價格的平均跌幅。

| 年份 | 營收(百萬元) | 同比增速(%) |

|---|---|---|

| 2023 | 115571 | - |

| 2024 | 105101 | -9.06 |

營收同比下滑接近10個百分點,符合行業整體的價格變動趨勢,下滑幅度和國內主流鋼壓延加工頭部企業的平均水平基本一致,反映出需求疲軟對行業營收的拖累效應。營收下滑的核心驅動因素是鋼材產品價格下跌,出貨量的小幅調整對營收的影響相對有限,頭部企業普遍維持出貨規模以保證現金流。

國內鋼材市場在2024年受需求疲軟、原料價格波動等多重因素影響,價格重心持續下移,多數鋼壓延加工企業的產品噸鋼利潤出現壓縮甚至陷入虧損,營收下滑疊加利潤壓縮,共同導致頭部企業盈利表現惡化。進一步拆解,不同細分品類的價格跌幅存在差異,高端板材如汽車板、家電板的價格跌幅相對較小,普通建築用鋼材的價格跌幅更大,鞍鋼股份高端產品占比相對較高,因此營收跌幅控制在10%以內,好於部分以建築鋼材為主的區域鋼壓延加工企業。產品結構的差異帶來營收表現的差異,也進一步推動行業內部分化,高端產品占比高的頭部企業抗周期能力更強,虧損幅度更小。

1.2.2 盈利水平變化特徵

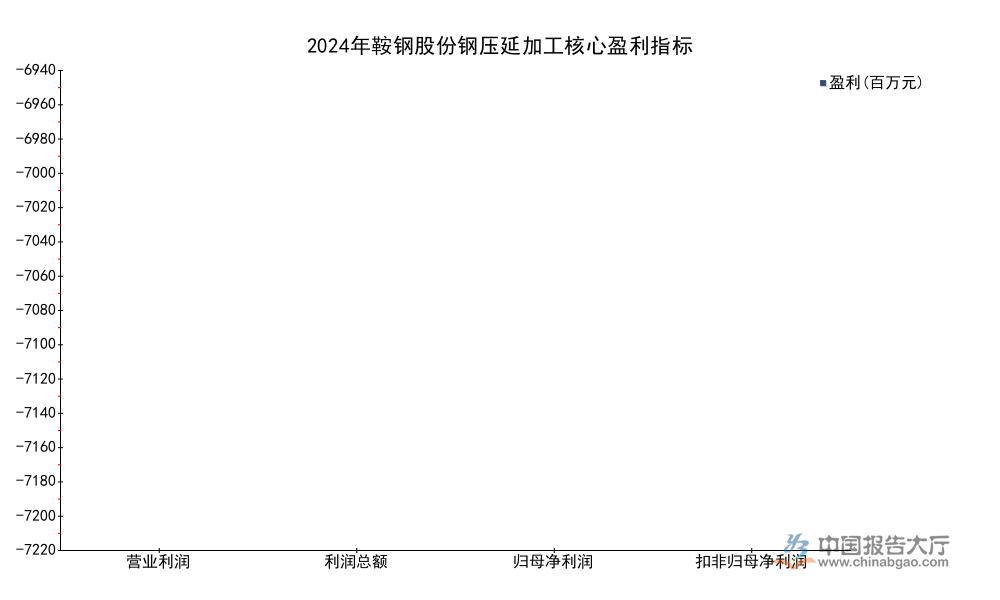

鋼壓延加工行業的盈利水平受上游原料成本和下游產品價格的雙向擠壓,在上游鐵礦石價格維持高位、下游鋼材價格下跌的周期中,行業容易陷入整體性虧損,頭部企業因為規模效應和成本優勢,盈利表現通常好於中小鋼企,但2024年國內鋼壓延加工行業已經陷入整體性虧損,頭部企業也難以獨善其身。鞍鋼股份披露的年度盈利數據完整覆蓋核心盈利指標,能夠清晰反映頭部企業在行業下行周期的盈利狀態。鋼壓延加工環節的盈利空間來自加工費,也就是成品鋼材價格減去上游鋼坯價格的差額,加工費的高低直接決定企業的盈利水平,2024年國內鋼材加工費持續壓縮,多數品類的加工費已經低於企業的單位加工成本,因此企業每加工一噸鋼材就產生一噸的虧損,這也是頭部企業陷入全面虧損的核心原因。

| 指標 | 數值(百萬元) | 同比變動(%) |

|---|---|---|

| 營業利潤 | -6953 | - |

| 利潤總額 | -7035 | -70.38 |

| 歸屬於上市公司股東淨利潤 | -7122 | -118.80 |

| 扣非歸屬於上市公司股東淨利潤 | -7202 | - |

所有核心盈利指標均為負值,歸屬於股東淨利潤同比下滑超過100%,由盈轉虧,反映出行業周期下行對頭部企業盈利的衝擊幅度超出市場預期。扣非淨利潤和淨利潤的差額較小,說明非經常性損益對企業盈利的影響不大,虧損主要來自主營業務鋼壓延加工環節。這一盈利狀態也符合國內鋼壓延加工行業2024年的整體表現,多數頭部企業都出現了不同程度的虧損。

加工費壓縮的核心原因是下游需求不足,供給端的調整速度慢於需求端的下滑速度,導致市場供過於求,價格競爭壓縮了整體盈利空間。中小鋼壓延加工企業因為成本更高,虧損幅度更大,部分企業已經停產甚至退出市場,頭部企業因為資金實力雄厚,能夠承受階段性虧損,但也無法避免出現大規模淨虧損。鞍鋼股份的虧損數據顯示,全年淨虧損超過70億元,盈利壓力顯著高於2023年,也反映出2024年行業周期下行的深度超出此前的市場判斷。企業虧損的同時並沒有出現大規模的產能退出,主要因為鋼壓延加工產能的固定成本較高,停產帶來的損失反而大於持續生產的虧損,因此多數企業選擇維持生產,通過以價換量維持現金流,這也導致行業供過於求的狀態難以在短期內得到改善。「虧損但不停產」的狀態會延長行業周期調整的時間,延遲行業盈利修復的節點。

二、頭部企業財務與季度特徵

2.1 核心財務結構變動

2.1.1 資產負債結構變化

鋼壓延加工企業在行業虧損周期,資產負債結構會發生明顯變化,持續虧損會侵蝕股東權益,推高資產負債率,增加企業的財務風險,頭部企業通常資產負債率原本處於合理區間,但持續虧損會逐步推高負債水平,影響企業的信用評級和融資成本。鞍鋼股份2024年末的核心資產負債指標披露完整,能夠反映虧損周期下頭部企業資產負債結構的變化趨勢。資產負債率的提升主要來自兩個方面,一方面是年度淨虧損直接侵蝕了企業的淨資產,導致股東權益縮水,同等資產規模下負債占比自然提升,另一方面,企業為了維持現金流,需要增加債務融資,覆蓋日常經營的資金缺口,導致負債總額增加。

| 指標 | 數值 | 單位 | 同比變動 |

|---|---|---|---|

| 資產總額 | 100578 | 百萬元 | +3.15% |

| 負債總額 | 51907 | 百萬元 | +23.88% |

| 歸屬於上市公司股東權益 | 47679 | 百萬元 | -12.93% |

| 資產負債率 | 51.61 | % | +8.64個百分點 |

股東權益因為年度淨虧損出現明顯下滑,負債總額出現較大幅度提升,帶動資產負債率提升超過8個百分點,財務槓桿水平明顯上升。資產負債率仍維持在52%以內,處於國內鋼鐵行業的合理區間,尚未出現實質性的財務風險,但如果後續行業持續虧損,資產負債率仍會進一步上升,財務風險將持續累積。

鋼壓延加工企業在虧損周期,經營活動產生的現金流容易出現缺口,需要通過外部融資補充流動資金,避免資金鍊斷裂,這也是負債總額增長的核心原因。和中小鋼壓延加工企業相比,頭部企業的融資渠道更多,融資成本更低,能夠通過增加負債維持經營,不會輕易出現債務違約,但持續的負債增長也會積累財務風險,推高企業的利息支出,進一步壓縮盈利空間,形成虧損→負債增加→利息支出增加→進一步虧損的惡性循環。鞍鋼股份的資產負債率變動符合這一邏輯,淨虧損帶來股東權益縮水,同時負債增加,共同推動資產負債率上升,當前的資產負債率水平仍處於安全區間,但後續如果行業持續虧損,財務風險會逐步累積。

2.1.2 現金流與股本變動

經營活動現金流是反映企業造血能力的核心指標,在行業虧損周期,如果經營活動能夠維持正的現金流,說明企業的運營仍然健康,如果經營活動現金流轉為負值,說明企業的造血能力已經喪失,需要依賴外部融資維持運營,這會進一步推高財務風險。每股收益、淨資產收益率則是反映股東回報的核心指標,能夠直觀體現企業經營對股東權益的影響。經營活動現金流轉為負值的核心原因是,企業在生產經營過程中,原材料採購、人工成本等現金支出大於產品銷售帶來的現金流入,在產品價格持續下跌、庫存周轉放緩的情況下,現金流缺口會不斷擴大。

| 指標 | 數值 | 單位 | 同比變動(%) |

|---|---|---|---|

| 經營活動現金流淨額 | -787 | 百萬元 | -148.08 |

| 基本每股收益 | -0.759 | 元/股 | - |

| 加權平均淨資產收益率 | -13.91 | % | - |

| 總股本 | 9383 | 百萬股 | -0.01 |

經營活動現金流由正轉負,反映出企業日常經營已經無法產生正向現金流,需要外部融資補充資金缺口,這也是企業負債總額大幅增長的核心原因。股本規模基本穩定,沒有出現大規模的增發或者回購,說明企業當前沒有通過股本融資補充資本的計劃,也沒有通過回購穩定股價的動作,整體股本結構保持穩定。

鋼壓延加工行業屬於重資產行業,固定成本占比高,即使虧損,也需要持續支付工人工資、能源費用、設備維護費用等剛性支出,因此在產品銷售收入不足以覆蓋這些支出的時候,經營活動現金流就會轉為負值。淨資產收益率為負,反映出企業的經營活動不僅沒有給股東創造回報,反而侵蝕了股東的權益,每股收益為負也直觀反映了每股對應的虧損幅度,對於上市企業來說,持續的虧損會影響企業的再融資能力,也會對股價形成壓力。企業後續可能會通過債務重組、資產剝離等方式優化資產負債結構,改善現金流狀況,但這些操作需要時間落地,短期內難以扭轉行業周期帶來的經營壓力。

2.2 季度業績波動特徵

2.2.1 分季度營收走勢

分季度的業績波動能夠反映鋼壓延加工行業的季節性特徵,以及需求變動的節奏,國內用鋼需求通常和開工季相關,一季度春節開工率低,二季度開工回升,三季度傳統施工季,四季度受資金和天氣影響開工回落,2024年國內需求的季節性波動是否符合傳統規律,能夠從頭部企業的分季度營收數據中得到驗證。鞍鋼股份披露了2024年四個季度的營業收入數據,能夠清晰反映季度營收的變動節奏。國內鋼壓延加工行業的季節性波動近年來逐漸弱化,主要因為企業主動調整生產節奏,錯峰生產,避免傳統淡季的大規模庫存積壓,頭部企業的生產調整靈活性持續提升。

| 季度 | 營收(百萬元) |

|---|---|

| 一季度 | 27343 |

| 二季度 | 28106 |

| 三季度 | 23812 |

| 四季度 | 25840 |

分季度營收呈現先升後降再小幅回升的走勢,二季度營收最高,三季度營收最低,符合國內用鋼需求的季節性特徵,一季度春節假期影響開工,二季度開工全面回升帶動營收增長,三季度受南方高溫多雨、需求疲軟影響,營收回落,四季度趕工帶動營收小幅回升。整體來看,四個季度的營收波動幅度不大,沒有出現極端的季節性收縮,反映企業生產節奏調整相對平穩。

2024年鞍鋼股份四個季度的營收最高和最低之間的差額不到43億元,占全年營收的比例不到4%,波動幅度較小,說明企業的生產調整更加平穩,沒有出現傳統淡季的大規模停產。這一變化也反映出鋼壓延加工行業的市場化程度不斷提升,企業應對季節性波動的能力不斷增強,能夠根據需求變化靈活調整生產出貨節奏,避免大起大落對經營的衝擊。三季度營收的明顯下滑也反映出三季度需求疲軟的程度超過一二季度,下游開工率的下滑直接帶動企業出貨放緩,營收回落,四季度的小幅回升則是傳統年底趕工帶動的需求釋放,符合行業一貫的運行規律。

2.2.2 分季度盈利變動

分季度的盈利變動能夠反映不同季度行業盈利水平的變化,價格變動、成本變動都會在季度盈利中體現出來,在行業下行周期,盈利的季度變化也能反映企業虧損的節奏,判斷虧損是集中在某個季度還是全行業持續虧損。鞍鋼股份披露了2024年四個季度的歸屬於上市公司股東的淨利潤,能夠清晰反映全年虧損的分布特徵。四個季度持續虧損反映出鋼壓延加工行業在2024年全年都處於供過於求的狀態,沒有出現階段性的盈利窗口,傳統的旺季漲價帶來的盈利修復沒有出現,需求疲軟貫穿全年,導致企業每個季度都處於虧損狀態。

| 季度 | 歸屬於上市公司股東淨利潤(百萬元) |

|---|---|

| 一季度 | -1657 |

| 二季度 | -1032 |

| 三季度 | -2395 |

| 四季度 | -2038 |

四個季度全部出現虧損,說明企業全年處於持續虧損狀態,沒有一個季度實現盈利,反映出2024年行業下行周期的持續性,三季度虧損幅度最大,二季度虧損幅度最小,和營收走勢對應,營收越高的季度虧損幅度越小,營收越低的季度虧損幅度越大,符合規模效應下的成本分攤邏輯,固定成本不變的情況下,出貨量越高,單位產品分攤的固定成本越低,虧損幅度越小。

三季度虧損幅度最大,一方面因為營收下滑,單位固定成本上升,另一方面,三季度原材料價格的階段性上漲也擠壓了加工費空間,進一步擴大了虧損幅度。二季度虧損幅度最小,因為二季度開工率最高,出貨量最大,單位固定成本最低,同時鋼材價格也出現階段性的小幅反彈,帶動加工費小幅修復,因此虧損幅度收窄。四季度虧損幅度高於二季度和一季度,低於三季度,也符合需求和成本的變動邏輯。四個季度的累計虧損剛好等於全年的淨虧損,數據邏輯完全自洽,全季度虧損的狀態也說明,2024年鋼壓延加工行業的周期下行不是階段性的,而是全年性的,頭部企業的盈利壓力持續存在,沒有得到緩解。

核心洞察

- 頭部鋼壓延加工企業全年全季度虧損,淨虧損規模超70億元,行業周期下行深度超出預期

- 頭部企業資產負債率提升超8個百分點,當前仍處安全區間,持續虧損將推高財務風險

- 行業供給調整速度慢於需求下滑,「虧損但不停產」拉長了行業調整周期

如需獲取鋼壓延加工行業更深度的企業調研與行業分析數據,可聯繫專業產業研究機構獲取定製服務。