中國報告大廳網訊,2025 年全球電力電容行業正處於穩步發展階段,不同細分品類的電力電容器市場均呈現出明確的增長態勢,同時產品類型、應用場景、企業競爭及區域布局等維度也在技術升級與產業協同的推動下不斷優化。從柱上電容器組到固定功率電容器,再到整體電容器市場,各領域均有清晰的規模預測數據支撐行業發展方向,而中國企業在技術突破與國產替代進程中的表現尤為突出,成為全球電力電容器市場的重要增長力量。

一、2025 年全球電力電容器細分品類規模分化,柱上與固定功率市場均呈穩健增長

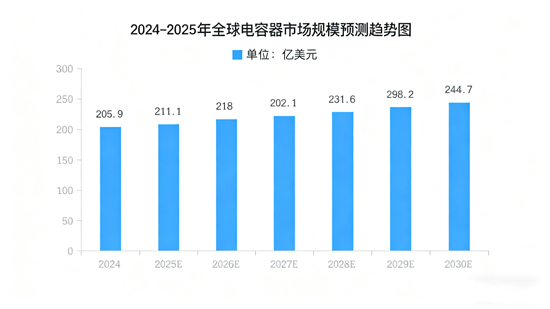

中國報告大廳《2025-2030年中國電力電容器行業發展趨勢分析與未來投資研究報告》指出,全球電力電容器市場細分品類眾多,其中柱上電容器組與固定功率電容器作為重要分支,其市場規模與增長預期明確。從柱上電容器組來看,預計到 2031 年,全球柱上電容器組市場銷售額將達到 30.3 億元,2025-2031 年期間年複合增長率(CAGR)為 3.5%,展現出穩定的增長節奏。而固定功率電容器市場規模更為龐大,2025 年全球固定功率電容器市場規模已達到 24.27 億美元,預計到 2032 年將進一步增長至 29.19 億美元,2025-2032 年的年均複合增長率(CAGR)為 2.67%。從整體電容器市場來看,2024 年全球電容器市場規模已達 205.9 億美元,2025 年預計增長至 211.1 億美元,到 2030 年將突破 244.7 億美元,整體電力電容器市場在能源需求與電網升級的推動下,長期增長趨勢明確。

二、電力電容器產品類型聚焦高低壓細分,應用場景集中於電力系統優化領域

當前全球電力電容器產品類型主要圍繞電壓等級進行細分,且應用場景高度集中於電力系統的效率提升與穩定運行。在產品類型方面,柱上電容器組分為低壓和中壓電容器組、高壓電容器組兩類;固定功率電容器同樣聚焦高電壓與低電壓兩大細分類型,不同電壓等級的電力電容器可適配不同規模的電力網絡需求。在應用場景上,電力電容器的核心價值集中於電力系統優化:柱上電容器組主要應用於電力、配電領域,為電網的輸配電環節提供支持;固定功率電容器則廣泛用於降低無功功率、諧波濾波器、串聯電容器、直流輸電等場景,通過抵消感性負載影響、減少無功損耗,提升配電整體效率。此外,整體電容器市場中,部分產品還向新能源領域延伸,適配風光儲等新興電力應用場景,進一步拓寬了電力電容器的應用邊界。

三、全球電力電容器企業競爭格局分層,國際巨頭與中國企業各占優勢賽道

全球電力電容器企業競爭呈現明顯的分層格局,國際巨頭與中國企業依據自身技術、資源優勢,分別占據不同優勢賽道。國際第一梯隊企業以技術領先性與全球市場覆蓋力為核心競爭力,包括 Hitachi、Eaton、GE、ABB、Schneider Electric、Nissin Electric 等,這些企業收入規模較大,在高端電力電容器市場(如高壓、特種應用領域)占據主要份額,且產品覆蓋全球主要消費區域。第二梯隊企業則在特定區域或細分品類中具備競爭力,如 Arteche、Samwha、Electronicon 等,它們在產品創新或區域渠道上積極追隨行業領導者,收入規模處於中等水平。中國企業則構成了重要的競爭力量,既有專注柱上電容器組的指月集團,也有布局固定功率電容器的 China XD、思源電氣,還有在整體電容器市場深耕的風華高科、江海股份、法拉電子等,這些企業依託成本優勢與技術突破,在中端市場及細分領域(如車規級 MLCC、高壓薄膜電容、軌交超級電容)加速突破,部分企業已躋身區域市場的核心競爭行列。

四、電力電容器區域市場各具特色,中國市場成全球重要增長極

全球電力電容器區域市場發展各具特色,不同地區依託自身電力建設需求與產業基礎,形成了差異化的市場格局,其中中國市場已成為全球電力電容器行業的重要增長極。從主要區域來看,北美、歐洲市場作為電力電容器的傳統消費區域,憑藉成熟的電網升級需求與高端應用場景,對高壓、高性能電力電容器需求穩定,同時美國最新關稅政策對全球電力電容器供應鏈產生了一定影響,部分企業開始調整區域布局以應對貿易環境變化;日本、韓國及中國台灣地區則在電子元器件產業基礎上,在中高端電力電容器(如固定功率電容器的精密應用)領域具備技術優勢。中國市場的表現尤為突出,雖然 2024 年中國柱上電容器組市場規模具體數值尚未完全公開,但預計到 2031 年其全球占比將進一步提升;在整體電容器市場中,2025 年全球規模預計達 211.1 億美元,中國市場在國產替代與新能源電力建設的推動下,增速高於全球平均水平,且在低壓、中壓電力電容器及細分應用領域(如新能源儲能、軌交供電)的需求持續釋放,成為驅動全球電力電容器市場增長的關鍵力量。此外,東南亞、印度等新興市場則依託電力基礎設施建設的推進,對基礎電力電容器的需求逐步增長,未來有望成為新的增長區域。

五、中國電力電容器企業依託技術突破,在細分領域加速國產替代進程

中國電力電容器企業在技術研發與產品創新的推動下,正在多個細分領域加速國產替代,逐步打破國際巨頭在高端市場的壟斷格局。風華高科聚焦 MLCC 與超級電容器領域,實現了車規級 MLCC 技術的突破,成為國產替代的核心企業;江海股份以鋁電解電容器、超級電容器為核心,主攻新能源應用場景,通過長壽命可靠性技術開發,持續拓展風光儲市場;法拉電子在薄膜電容器及車載模塊領域優勢顯著,其高壓薄膜技術領先,已深化 800V 平台車用解決方案,適配新能源汽車的高壓供電需求;中國中車則專注於超級電容器的軌交與電網儲能應用,作為制動力回收系統的核心供應商,憑藉高耐壓技術占據軌交領域的核心份額;宏達電子、火炬電子則深耕軍工與航天領域,在鉭電容器、宇航級電子元器件方面構建了特種應用技術壁壘,進一步完善了中國電力電容器的產業布局。這些企業的技術突破不僅提升了中國電力電容器的整體競爭力,也推動了產業鏈上下游的整合,為行業長期發展奠定了基礎。

總結

2025 年及未來,全球電力電容器行業將以 「穩步增長、細分突破、區域協同」 為核心發展特徵。從規模來看,柱上電容器組、固定功率電容器及整體電容器市場均有明確的增長預期,2031 年柱上電容器組全球銷售額將達 30.3 億元,2032 年固定功率電容器市場規模將達 29.19 億美元,2030 年整體電容器市場將突破 244.7 億美元;從產品與應用來看,高低壓細分仍是電力電容器的核心產品方向,電力系統優化與新能源場景則是主要應用領域;從競爭與區域來看,國際巨頭主導高端市場,中國企業依託技術突破在中端及細分領域加速國產替代,中國市場成為全球重要增長極。儘管行業仍面臨上游材料成本波動與技術疊代的挑戰,但在技術升級與區域協同的雙輪驅動下,全球電力電容器行業將持續向高效、多元、國產化的方向發展,中國企業也將在這一進程中扮演更加關鍵的角色。