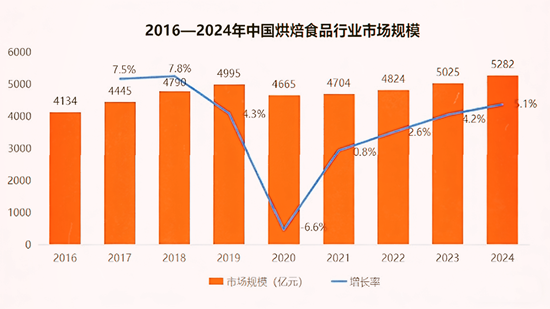

中國報告大廳網訊,2025 年,中國烘焙行業邁入成熟發展與創新變革並存的關鍵階段,市場規模持續擴容,消費需求不斷升級,產業形態愈發多元。從市場體量來看,2024 年烘焙食品市場規模已達 5282 億元,同比增長 5.1%,其中現制烘焙銷售占比 62.8%,成為市場主力軍;2025 年健康烘焙品類市場規模更是有望突破 1800 億元,占行業總規模的 29%。在烘焙工業化推進、消費需求升級、政策監管趨嚴等多重因素作用下,烘焙行業正以品質為基、創新為翼,朝著千億級市場的更高階段穩步邁進。

一、烘焙工業化賦能規模增長,業態呈現多元化格局

烘焙工業化已成為推動行業規模擴張的核心驅動力,通過技術革新與模式優化,為烘焙行業注入了強勁發展動能。2024 年底全國烘焙門店數量約 38.8 萬家,連鎖化率已達 32%,過去三年門店數量複合增長率約為 4%,工業化進程帶來的門店效率提升與規模化擴張是行業增長的關鍵。中央工廠依託 「凍轉鮮」 與 「冷凍麵團技術」,實現了烘焙產品標準化、品質穩定與出品效率提升,同時縮小了與現制產品的口感差距,而規模化生產更使人工成本降低 58%、能耗降低 32%,冷鏈配送則將產品損耗率從 8% 降至 3%。

烘焙工業化不僅提升了生產效率,更降低了行業進入壁壘,推動 「烘焙 +」 跨界融合,茶飲、咖啡、餐飲等渠道通過定製化烘焙產品擴展菜單,延伸消費場景。在此背景下,烘焙業態呈現百花齊放的多元化格局:傳統烘焙業態中,全國性連鎖品牌與區域特色品牌共同發展,地方品牌將本土飲食文化與產品創新相結合,成為特色消費目的地;烘焙蛋糕業態藉助凍轉鮮技術和冷鏈運輸,線下門店業務覆蓋範圍從周邊 1-2 公里拓展至同城,線上品牌則通過 「中央工廠 + 冷鏈直達」 模式實現全國布局;烘焙單品業態聚焦明星產品,依託季節元素與流量爆品維持市場熱度;新中式烘焙以 「中西合璧」 為特色,用黃油、奶酪重塑糕點風味,通過明廚現烤強化健康價值表達;新零售烘焙憑藉供應鏈優勢,打造高 「質價比」 產品,緊扣時令與熱點快速疊代菜單。

從區域分布來看,廣東、山東、江蘇、河南、浙江、湖南等地的烘焙企業數量均超過 1 萬家,華東地區門店占比最高,廣東、江蘇、山東等省門店密度領先;在城市等級分布上,三線城市烘焙門店占比達 25.4%,為全國最高,多數品牌仍以區域性布局為主。

二、烘焙市場兩極分化明顯,消費需求轉向健康與品質

當前烘焙市場呈現平價與精品兩極分化的鮮明特徵,品牌紛紛回歸產品本質,以適配不同消費群體需求。精品烘焙品牌主打 「門店手作」 概念,通過優選原料與透明化現場烘焙,滿足消費者對新鮮與品質的追求,同時強化情感連接,提升品牌溢價;超級工廠品牌則依託此前的供應鏈基礎,布局低線城市,憑藉選址成本優勢與規模效應,降低原料、生產及物流成本,以高性價比策略搶占中低端市場。

消費者對烘焙產品的需求已從單純追求 「料多、量大」 轉向關注 「好吃、新鮮、品質」,其中品牌、口感、新鮮度位列關注因素前三,占比分別為 51.2%、45.6%、43.8%。健康化成為核心消費趨勢,71% 的消費者願意為 「清潔標籤」 產品支付溢價,低糖、全麥類產品銷售額年均增速達 63%,功能性添加如益生菌、膳食纖維產品的溢價能力為普通產品的 1.8 倍。消費者對 「減糖」 的需求已從 「減少蔗糖」 升級為 「控制總碳水」,赤蘚糖醇、阿洛酮糖等代糖使用大幅提升,同時更關注烘焙乳原料品質,主動查看產品標籤上的熱量含量與添加劑情況。

細分人群需求的爆發催生了新賽道:65 歲以上人群對添加膳食纖維、益生菌的低糖烘焙食品需求激增,預計到 2030 年適老化烘焙市場規模將突破 300 億元,年複合增長率達 25%;健身人群推動 「高蛋白、低熱量」 烘焙產品崛起,2025 年健身代餐烘焙市場規模達 120 億元,其中高蛋白麵包、低卡能量棒占比超 60%。消費場景也不斷拓展,早餐作為核心消費時段占比 68.4%,全麥三明治、雜糧饅頭等產品占比提升至 35%;下午茶場景中低卡甜品、無糖慕斯需求增長 120%,推動烘焙產品向小份化、便攜化、定製化升級。

三、烘焙產品創新聚焦跨界融合,應季與健康元素成核心方向

烘焙產品的創新疊代速度持續加快,跨賽道概念融合與應季元素應用成為新品研發的重要發力點。2025 年 6-9 月期間,30 個代表性品牌共推出約 677 款新品,蛋糕與麵包作為核心品類表現突出,6-7 月新品數量已達約 377 款,占總體的 56%。在乳原料使用上,動物稀奶油、奶油奶酪和動物黃油使用最多,占新品總數的 60%,其中動物稀奶油在蛋糕中使用最多,奶油奶酪在麵包中使用最多。

蛋糕品類以裱花蛋糕為主力,6-9 月共上新約 160 款,其中裱花蛋糕 107 款,占比 67%。風味創新方面,烘焙品牌積極採用芒果、荔枝、西瓜等應季水果,搭配草莓等經典食材,通過果肉、慕斯與奶油的多形態融合豐富口感層次;同時引入龍井、茉莉等名優茶風味,將茶香融入蛋糕胚體、奶油及夾心,提升產品高端價值感。外觀設計上,潮流 IP 聯名成為重要方向,覆蓋潮流愛好者、國漫遊戲受眾及大眾群體,賦予產品社交屬性;尺寸上則推出 4 寸便當盒蛋糕、迷你組合蛋糕等,契合 「一人食」 經濟與家庭聚餐需求。

麵包品類 6-9 月推出約 217 款新品,夾餡麵包、鹹味麵包和傳統主食麵包分別占比 34%、22% 和 16%,夾餡麵包使用乳原料的頻率最高。創新方向主要集中在兩大領域:一是以鹼水麵包和貝果為載體,融入堅果、羅勒等食材,主打健康低脂概念,向主食化場景延伸;二是推出 「麵包料理」 形態,將麵包與牛油果、三文魚、奶酪等食材搭配,或將傳統中餐食材與西式麵包結合,打造便捷飽腹的 「麵包版 Brunch」,滿足消費者一餐化解決方案需求。2025 年上半年爆火的黃油年糕,以動物黃油為核心紐帶,融合中西元素,創造出獨特口感,吸引眾多品牌跟進,成為烘焙界新頂流。

四、烘焙產業升級提速,供應鏈與運營模式持續優化

烘焙產業在原料端、生產端、運營端的升級步伐不斷加快,為行業高質量發展奠定基礎。原料端國產替代加速,2025 年國產小麥粉在高端烘焙使用占比將達 50%,植物基奶油研發投入增長 300%,頭部企業通過期貨套保 + 產地直采,將原料成本波動控制在 3% 以內,預計 2030 年原料國產化率有望達到 70%。乳原料升級尤為顯著,2025 年 3 月新修訂的稀奶油標準實施,明確劃分 「稀奶油」 與 「調製稀奶油」 界限,禁止添加植物油,推動動物稀奶油進入更標準、更健康、更透明的 3.0 時代;奶油奶酪、馬斯卡彭等高端乳原料需求提升,動物黃油則通過中西合璧應用,提升產品價值感。

生產端智能化水平不斷提高,柔性生產線實現 「小批量、多品類」 快速切換,AI 質檢系統通過圖像識別技術將產品缺陷率從 3% 降至 0.5%,減少 30% 質檢人力成本,智能化設備投入可使企業綜合效率提升 40%,投資回收期縮短至 2 年。預計到 2030 年,中央工廠模式將覆蓋 85% 的連鎖品牌,推動行業集中度提升至 40%。運營端則從 「經驗驅動」 轉向 「數據驅動」,頭部企業通過數位化系統整合供應鏈、生產、銷售數據,實現動態定價與庫存優化,可使毛利率提升 5—8 個百分點。

渠道與服務模式也在持續創新,社區烘焙店通過 「烘焙課堂 + 定製服務」「會員制 + 社群運營」 增強用戶黏性,提供相關活動的門店復購率比普通門店高 40%,客單價提升 25%;「烘焙 + 咖啡」「烘焙 + 茶飲」「烘焙 + 輕食」 等跨界組合成為標配,某品牌通過 「烘焙 + 咖啡」 套餐,將客單價從 25 元提升至 45 元,同時帶動咖啡品類銷量增長 200%。線上渠道表現亮眼,直播帶貨帶動作用明顯,2025 年外賣大戰催生線上即時零售大幅增長,碎片化消費場景需求凸顯,頭部品牌通過小程序、社群、直播構建私域流量池,私域用戶復購率是公域用戶的 2.3 倍。

五、烘焙行業競爭與挑戰並存,穩健發展需堅守品質與創新

烘焙行業的快速發展吸引了眾多參與者,市場競爭愈發激烈,同時也面臨著諸多挑戰。從企業成立數量來看,2019 年全國烘焙企業成立數量超過 3.9 萬家,2024 年為 2.9 萬家,較 2019 年減少 1 萬家。閉店率方面,烘焙品類維持在相對穩定的水平,2023-2024 年閉店率為 20.8%,2024-2025 年為 20.1%,略低於餐飲行業平均水平。部分品牌在競爭中遭遇困境,出現門店歇業、退出市場、資金鍊斷裂、拖欠工資等情況,而一些頭部品牌也面臨產品創新滯後、新渠道布局緩慢、區域發展失衡等問題。

未來,烘焙行業的發展機遇與挑戰並存。政策層面,國家圍繞食品安全出台多項政策,推動食品標籤管理向透明化、規範化邁進,對烘焙產品的品質與安全提出了更高要求。消費層面,健康意識的增強與個性化需求的爆發,將持續推動烘焙產品向健康化、功能化、定製化升級。產業層面,工業化、智能化、數位化將進一步深化,供應鏈效率將持續提升,跨界融合與業態創新將成為常態。

總結

中國報告大廳《2025-2030年中國烘焙行業發展趨勢及競爭策略研究報告》指出,2025 年的烘焙行業正處在規模持續擴大、結構不斷優化、創新驅動升級的關鍵時期,市場規模穩步增長,健康化、品質化、多元化成為核心發展趨勢。烘焙工業化推動了業態創新與規模擴張,消費需求升級催生了產品與服務的持續疊代,原料、生產、運營全鏈條的升級為行業發展提供了堅實支撐。面對激烈的市場競爭與嚴格的政策監管,烘焙品牌需堅守產品本質,以品質築牢發展根基,以創新激活增長動能,精準把握消費需求,持續優化供應鏈與運營模式,才能在行業升級浪潮中贏得消費者的長期信賴,實現穩健可持續發展。未來,隨著健康化、智能化、場景化趨勢的進一步深化,烘焙行業有望迎來更為廣闊的發展空間,書寫千億級市場的新篇章。