中國報告大廳網訊,風電作為新能源核心領域,近年來在雙碳目標推動下保持快速發展,當前行業現狀呈現規模擴張與結構調整並行的特徵,接下來從產業規模、競爭結構、核心痛點與發展空間多個維度展開研判。

一、國內風電產業發展規模

1.1 裝機容量發展趨勢

1.1.1 歷年裝機規模變化

國內風電裝機統計口徑分為新增裝機與累計裝機,新增裝機反映年度市場增量,累計裝機反映產業積累規模,不同統計機構的統計口徑略有差異,能源局數據為併網裝機口徑,行業協會數據為吊裝裝機口徑,二者差異主要來自併網滯後周期,一般在3-6個月左右。梳理近年來國內風電裝機數據,可以看到行業整體保持持續增長態勢,僅少數年份受政策調整影響出現增速波動,整體增長邏輯清晰,連續多年保持雙位數增長,產業規模持續擴大。結合已公布的權威數據整理核心指標如下:

| 指標 | 2023年 | 2024年 |

|---|---|---|

| 累計裝機容量(萬千瓦) | 47500 | 52068 |

| 累計同比增速(%) | 20.0 | 18.0 |

| 年度新增裝機容量(萬千瓦) | 7937 | 8699 |

| 新增裝機同比增速(%) | - | 9.6 |

| 年度新增裝機數量(台) | - | 14388 |

從現有數據觀察,國內風電累計裝機規模連續多年保持10%以上增速,2024年增速略有回落,但仍保持中高速增長水平,新增裝機規模持續攀升,顯示行業終端需求依然保持景氣。增速回落主要受產業鏈供應鏈調整以及部分項目併網節奏推遲影響,不改變行業長期增長的基本趨勢。

進一步來看,國內風電裝機增長的驅動力已經從政策補貼驅動轉向市場需求驅動,平價上網時代,風電度電成本已經低於傳統火電,具備了市場化競爭力,發電企業開發風電項目的積極性主要來自於碳排放成本下降以及清潔能源的市場溢價,增長的內生動力已經形成,即使沒有政策補貼,依然能夠保持穩定的新增投資。從投資端來看,國內風電年度投資規模已經超過3000億元,帶動上下游數十個產業的發展,成為拉動國內固定資產投資的重要領域,對穩增長的貢獻持續提升。

1.1.2 區域裝機分布特徵

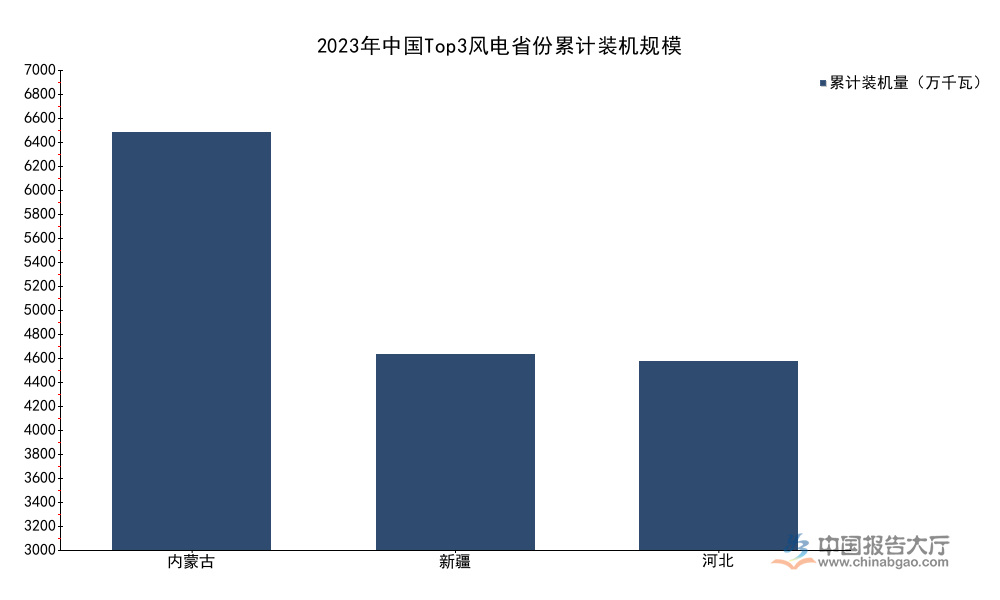

國內風能資源分布不均衡,「三北」地區(西北、華北、東北)風能資源稟賦優異,年利用小時數普遍超過2000小時,開發成本更低,是國內陸上風電的核心布局區域。近年來隨著國家級風電大基地項目持續推進,「三北」地區裝機占比進一步提升,核心省份的裝機規模已經突破千萬千瓦級別,整理國內主要風電省份2023年累計裝機數據如下:

| 省份 | 累計裝機量(萬千瓦) |

|---|---|

| 內蒙古 | 6961 |

| 新疆 | 3258 |

| 河北 | 3141 |

三個省份累計裝機占2023年全國總裝機的近30%,充分體現了國內風電裝機向資源優勢區域集中的特徵。河北已公布規劃到2027年風電光伏總裝機達到11900萬千瓦,後續仍有較大增長空間,區域集中度將進一步提升。

除了「三北」地區的陸上風電,東部沿海地區是海上風電的核心布局區,江蘇、廣東、福建三省海上風電累計裝機占全國的80%以上,近年來隨著深遠海風電技術突破,沿海省份海上風電規劃規模持續提升,部分省份已經啟動深遠海風電示範項目的招標工作。區域層面呈現出北陸上、東海上的差異化布局特徵,不同區域的風電開發主體也呈現差異,「三北」地區以國有能源央企開發為主,民營資本參與度相對較低,沿海海上風電項目因為投資規模更大,單項目投資普遍超過百億元,民營資本參與度更低,項目開發更多依賴央企的資金與資源優勢,這一格局短期內不會發生明顯改變。

1.2 細分賽道市場結構

1.2.1 陸上與海上風電分化

風電按照開發場景分為陸上風電與海上風電兩大核心細分賽道,二者在開發技術、投資成本、資源稟賦上存在明顯差異。國內風電發展早期以陸上風電為主,開發技術成熟,資源獲取難度低,投資規模小,因此發展速度更快。近年來海上風電技術逐步成熟,開發規模逐步提升,但市場結構依然以陸上風電為絕對主體,整理不同年度的新增併網與市場規模數據如下:

| 統計周期 | 細分領域 | 新增併網裝機量(萬千瓦) | 市場規模(億美元) |

|---|---|---|---|

| 2023年 | 陸上風電 | 7219 | 833 |

| 2023年 | 海上風電 | 718.3 | 201 |

| 2024年1-9月 | 陸上風電 | 3670 | - |

| 2024年1-9月 | 海上風電 | 247 | - |

從數據可以看出,無論新增裝機規模還是市場規模,陸上風電都占據八成以上的市場份額,2024年前三季度海上風電新增裝機占比進一步下降,主要受海上風電補貼退坡後項目開發節奏調整影響,開發商等待技術進一步成熟降本後再開工,隨著深遠海風電項目逐步落地,後續海上風電占比有望逐步提升。

陸上風電的單位千瓦投資成本顯著低於海上風電,當前陸上風電單位千瓦投資大概在3500-4000元左右,海上風電單位千瓦投資普遍在8000元以上,部分深遠海項目甚至超過10000元,成本差異導致陸上風電的度電成本更低,在平價上網時代競爭力更強,因此項目開發積極性更高。而海上風電的優勢在於不占用陸地資源,風能資源更穩定,利用小時數比陸上風電高30%以上,因此長期發展潛力依然被市場看好,當前技術疊代方向主要是更大單機容量的機組,降低單位千瓦的開發成本,提升項目收益率,近年來海上風電單機容量已經從原來的3MW提升到10MW以上,15MW-18MW機型已經進入試驗階段,技術疊代速度明顯快於陸上風電。

1.2.2 整機環節競爭格局

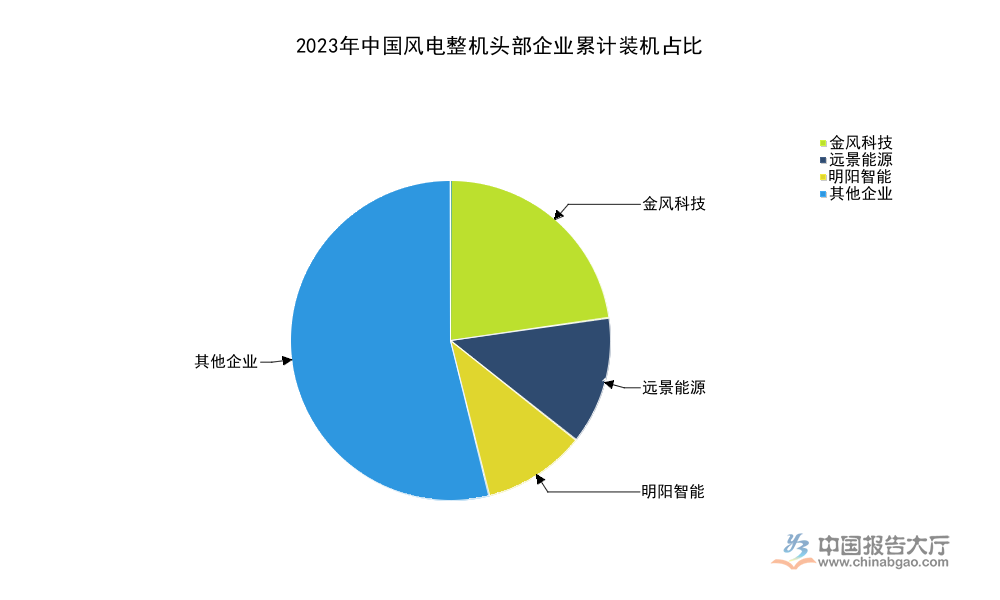

風電整機是風電產業鏈中游的核心環節,連接上游零部件供應商與下游發電開發商,行業進入門檻較高,資金與技術壁壘突出,新進入者難以突破頭部企業的供應鏈與客戶資源優勢。經過多年的行業整合,國內風電整機行業已經形成較為穩定的頭部競爭格局,整理2023年國內風電整機行業競爭數據如下:

| 企業名稱 | 累計裝機占比(%) | 累計裝機規模(萬千瓦) |

|---|---|---|

| 金風科技 | 22.7 | 超過10000 |

| 遠景能源 | 12.9 | 超過6000 |

| 明陽智能 | 10.4 | 接近5000 |

頭部三家企業累計占比已經超過45%,全行業CR5接近60%,行業集中度處於較高水平,頭部企業在技術研發、供應鏈管理、訂單獲取上都具備明顯優勢,後續行業集中度有望進一步提升,中小整機企業的生存空間持續被壓縮。

金風科技在陸上風電領域優勢突出,2023年新增吊裝容量達到1567萬千瓦,市場占比達到19.7%,位居行業第一,供應鏈體系成熟,成本控制能力突出,在低風速風電領域的技術優勢明顯。明陽智能在海上風電領域的優勢更為突出,國內海上風電整機市場占比超過三成,近年來持續加大海上風電技術研發投入,大兆瓦機型推出速度領先行業。遠景能源則在技術研發和新興市場布局上更為積極,在海風整機和儲能配套領域布局較早,三家企業形成差異化競爭的格局。近年來隨著風電技術疊代速度加快,頭部企業每年都推出更大單機容量的新機型,研發投入占營業收入的比重普遍保持在5%以上,中小整機企業因為研發投入不足,技術疊代跟不上,逐步被市場淘汰,部分已經退出整機製造領域,轉向零部件配套或者運維服務市場。

二、國內風電產業發展特徵與趨勢

2.1 當前產業核心痛點

2.1.1 消納與併網瓶頸

國內風電裝機快速增長的同時,消納問題一直是制約行業發展的核心痛點,尤其是「三北」地區,因為當地電力需求規模有限,外送通道容量不足,部分省份風電棄風率曾經超過20%,造成了大量的資源浪費。近年來隨著多條特高壓輸電通道的建成投運,以及新能源電力消納保障機制的推行,全國平均棄風率已經下降到個位數,棄風問題得到明顯緩解,但部分資源豐富省份依然存在消納空間不足的問題,部分項目即使完成裝機,也無法實現及時併網,影響項目收益率,拉長了投資回報周期。

究其本質,風電的出力特性具有間歇性和波動性,大規模併網會對電網的穩定性造成衝擊,而當前國內電網的靈活性調節資源不足,抽水蓄能、燃氣電站等調節電源建設速度滯後於新能源裝機增長,儲能配套規模依然偏低,無法完全匹配風電出力的波動,導致部分時段無法全額消納風電電力。此外,風電項目的併網審批流程較長,涉及土地、環保、林業等多個部門的審批,部分項目完成建設後需要等待較長時間才能拿到併網批覆,進一步降低了開發主體的投資積極性。近年來部分地區開始推進分散式風電的發展,在用電負荷中心就近開發就近消納,一定程度上緩解了消納問題,但分散式風電的開發規模受土地資源限制,難以成為主流開發模式,無法從根本上解決大規模風電基地的消納問題。

2.1.2 產業鏈成本壓力

風電產業鏈上游主要是葉片、軸承、齒輪箱、發電機等零部件製造環節,原材料成本占零部件成本的比重超過六成,近年來鋼材、碳纖維等大宗商品價格波動幅度較大,給產業鏈上下游帶來了較大的成本壓力,平價上網時代,風電項目的上網電價已經完全放開,由市場交易形成,成本高低直接決定了項目的收益率,因此全產業鏈都在推進降本工作,通過技術進步和規模效應降低單位成本。

行業機構預測,國內風電建設成本年均降幅將保持在3%左右,2024年到2029年累計降幅將超過15%,降本的核心方向主要是技術降本,通過提升單機容量,降低單位千瓦的原材料消耗,同時提升風機的發電效率,攤薄固定成本,此外產業規模效應也會帶動單位製造成本下降。不過當前核心零部件比如大兆瓦風機軸承依然存在較高的進口依賴,進口軸承的價格較高,推高了整機成本,國內供應商的技術驗證周期較長,需要經過實際運行驗證才能大規模推廣,短期內難以實現全面進口替代,因此降本速度受到一定限制,部分核心環節的降本速度低於市場預期,給整機企業的利潤帶來了持續壓力。近年來多數整機企業的毛利率都維持在較低水平,部分企業甚至出現虧損,成本壓力下,行業整合速度進一步加快,劣勢企業逐步出清,行業資源進一步向頭部企業集中。

2.2 中長期發展空間

2.2.1 政策規劃導向

雙碳目標下,國內新能源發展政策持續向好,多個省份都出台了本地「十四五」「十五五」時期的風電光伏發展規劃,明確了風電的發展目標,為行業中長期增長提供了清晰指引,整理部分省份已公布的風電光伏規劃總裝機數據如下:

| 省份 | 規劃截止時間 | 規劃總裝機(萬千瓦) |

|---|---|---|

| 湖北 | 2025年12月 | 3200 |

| 河北 | 2027年12月 | 11900 |

從已公布的規劃來看,國內各省份對風電光伏的發展需求較高,規劃規模持續提升,風電作為新能源發電的核心品種,將在規劃落地過程中保持較高的新增裝機規模,政策端的支持為行業中長期發展提供了清晰的增長空間。

國家層面已經明確了2030年非化石能源占一次能源消費比重達到25%左右的目標,風電累計裝機規模規劃達到10億千瓦,對應未來每年依然需要數千萬千瓦的新增裝機,政策導向清晰,大基地項目、海上風電項目、分散式風電項目多輪驅動,保障行業的增長動力。近年來針對風電開發中的土地、環保、併網等問題,多個部門都出台了配套支持政策,簡化審批流程,降低開發門檻,為行業發展創造了良好的政策環境,相較於其他新能源品種,風電的技術成熟度更高,度電成本已經低於煤炭發電,具備了平價上網的競爭力,在政策推動下,替代傳統化石能源的速度持續加快,對保障國家能源安全,降低對外能源依存度的貢獻持續提升。

2.2.2 市場規模展望

國內風電產業的發展也帶動了全球風電市場的擴張,中國整機企業的出口規模持續增長,全球市場份額已經超過三成,成為全球風電裝備的主要供應國。行業機構預測,到2029年全球風電整體市場規模將超過1100億美元,國內市場占比將保持在六成以上,依然是全球風電市場的核心增長極。

從需求端來看,全球多個國家都出台了碳中和目標,新能源發電需求持續增長,為中國風電裝備出口創造了良好的外部市場環境,國內頭部整機企業已經在歐洲、東南亞、拉美等多個區域建立了生產基地和銷售網絡,出口規模保持年均20%以上的增速,出口已經成為國內頭部企業新的業績增長點,能夠對沖國內市場的周期性波動。從供給端來看,國內風電產業鏈完整,零部件配套能力全球領先,製造成本低於其他國家,具備較強的國際競爭力,未來出口市場的增長空間依然較大,將帶動國內風電產業整體規模的擴張。

需要說明的是,國際市場地緣政治風險較高,部分國家對中國風電裝備的進口設置了貿易壁壘,也有部分國家的電力需求增長較慢,併網配套不足,可能會對出口增長造成一定影響,出口增速可能會出現階段性波動,行業發展依然存在一定的不確定性。

核心洞察

- 國內風電已進入平價規模化發展階段,連續多年保持雙位數增速,長期增長邏輯清晰

- 風電整機行業集中度持續提升,頭部企業差異化競爭格局穩定,中小企業逐步出清

- 消納瓶頸與核心零部件降本慢仍是產業核心痛點,技術疊代為主要破局方向

如需獲取風電產業鏈細分數據與定製化研究服務,可聯繫專業研究機構對接。