中國報告大廳網訊,當前空調行業已進入存量競爭與結構升級並行的階段,行業整體產能與需求維持緊平衡,上游原材料價格波動向下游傳導,頭部企業憑藉規模效應與技術積累拉開盈利差距,新興品牌依託渠道優勢切入下沉與海外市場,行業格局呈現頭部集中、新興分流的特徵。

一、產業供需格局

1.1 上游產業鏈環節

1.1.1 上游成本與盈利

空調生產環節中,原材料成本占比超過六成,其中銅鋁合計占原材料成本的五成以上,銅價波動直接影響整機製造企業的毛利率水平。近年全球銅礦新增產能投放滯後於需求增長,新能源產業對銅的需求持續提升,進一步推升銅價上行,不同時間節點的國內國際銅鋁價格呈現清晰的上漲趨勢,成本端壓力逐步向產業中下游傳導,中小品牌缺乏規模議價能力與套期保值工具,受到的影響遠大於頭部企業。

| 時間 | 品種 | 價格 | 單位 |

|---|---|---|---|

| 2024年12月 | LME銅 | 11461 | 美元/噸 |

| 2025年12月 | 滬銅主力 | 90000 | 元/噸 |

| 2026年1月5日 | 滬銅期貨 | 101200 | 元/噸 |

| 2026年1月6日 | 滬鋁期貨 | 24000 | 元/噸 |

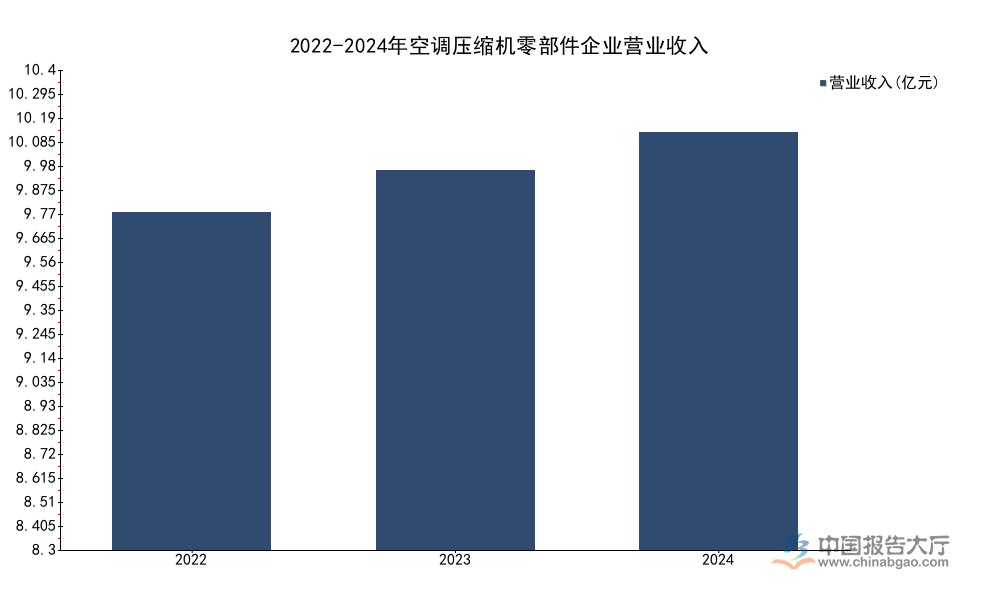

價格走勢的連續上漲,反映出大宗商品市場對銅供需缺口的一致判斷,對空調行業而言,成本端壓力將在較長一段時間內持續存在,中小品牌的盈利空間被進一步壓縮,部分缺乏核心競爭力的中小品牌已經逐步退出市場,頭部企業的份額持續提升。進一步拆解核心零部件領域,空調壓縮機零部件作為細分賽道,誕生了一批專注領域的專精特新企業,行業增長受益於國內空調整機產業的規模擴張,出口需求增長也帶動零部件企業訂單提升,專注細分賽道的零部件企業憑藉技術壁壘維持穩定的盈利水平,不同年份的營收變化可以反映行業的增長趨勢。

| 年份 | 營業收入(億元) |

|---|---|

| 2022 | 8.337 |

| 2023 | 9.383 |

| 2024 | 10.31 |

連續三年營收保持正增長,反映出空調壓縮機零部件行業的穩定需求,細分領域龍頭企業憑藉客戶粘性,能夠抵禦行業周期波動,盈利水平也維持穩定增長。這背後也體現出整機企業對核心零部件國產化的依賴程度不斷提升,本土零部件企業的替代進程仍在持續推進。

1.2 下游終端市場結構

1.2.1 細分產品結構

空調行業分為家用空調與商用空調兩大板塊,商用空調中中央空調是核心細分,家用空調又分為分體式、移動空調等品類,不同細分產品的市場表現存在明顯差異。移動空調作為小眾細分產品,主要滿足海外市場靈活製冷需求,國內市場需求較少,近年國內露營經濟興起帶動小眾需求增長,行業整體呈現明顯的出口依賴特徵,頭部品牌占據了絕大多數市場份額。露營經濟的興起為移動空調國內需求增長提供了支撐,移動空調輕便靈活的特點適配戶外露營場景的製冷需求,行業結構的集中度特徵清晰呈現,出口與內銷市場都呈現頭部集中的態勢。

| 維度 | 占比(%) |

|---|---|

| 出口市場CR5 | 72.80 |

| 內銷市場CR5 | 62.2 |

| 北美+歐洲占出口總量 | 64.20 |

出口依賴的市場結構,使得移動空調行業容易受到海外關稅政策與匯率波動的影響,頭部品牌憑藉提前完成的海外渠道布局占據多數份額,中小品牌很難切入海外主流零售渠道,行業進入門檻看似較低,實際渠道壁壘較高,新參與者很難獲得穩定的訂單。反觀分體櫃式空調市場,國產品牌已經占據絕對主導地位,能效升級與下沉市場滲透是主要增長動力,一級能效產品占比從2019年的32%提升至2024年的58%,變頻機型占比達到75%,三四線城市及縣城市場占比從2019年的35%提升至2024年的42%,精裝修樓盤配套市場2024年規模達到45億元,成為新的增量渠道,房地產市場交付回暖帶動配套空調需求穩步增長,中央空調2025年前三季度內銷整體規模達到886.7億元,行業整體維持穩定增長,頭部企業的份額進一步提升。全球範圍來看,2024年全球分體櫃式空調市場規模達到480億美元,中國市場占比超過三成,是全球最大的單一市場,全球旋轉壓縮機市場規模86億美元,控制器市場規模32億美元,中國企業占據全球產量的八成以上,具備絕對的供應鏈優勢。

二、市場競爭格局

2.1 頭部企業競爭態勢

2.1.1 核心財務對比

頭部空調企業的戰略定位不同,盈利水平呈現明顯分化,格力聚焦空調主業,在技術與渠道端的積累深厚,美的多元化布局全品類家電,海爾側重全球化布局,海信側重中央空調賽道,不同的戰略選擇帶來盈利端的顯著差異,2024年的淨利潤率數據清晰反映出這一差距。

| 企業 | 淨利潤率(%) |

|---|---|

| 格力電器 | 17.11 |

| 美的集團 | 9.52 |

超過7個百分點的淨利潤率差距,背後是兩家企業不同的業務結構與戰略選擇,格力聚焦空調主業,在高端市場與渠道端的積累帶來更高的盈利水平,美的多元化布局家電品類,拉低了整體淨利潤率,空調主業本身仍具有較高的盈利空間,賽道本身的吸引力仍然存在。2025年前三季度,格力電器空調業務營業收入399億元,歸母淨利潤70.5億元,同比下降近10%,美的集團整體營業總收入達到3647.2億元,歸母淨利潤378.8億元,業績表現相對穩健,海爾智家2024年空調業務營業收入達到490億元,海信家電2025年暖通空調業務收入388.3億元,同比下降3.61%,毛利率同比下降1.12個百分點,成本端上漲對盈利的擠壓。頭部企業的盈利分化不僅來自戰略定位差異,也來自產品結構的差異,格力聚焦家用空調整機,毛利率更高,海信側重中央空調工程渠道,盈利水平受到房地產交付周期的影響更大,近年的業績波動也反映出不同細分賽道的周期特徵。海爾車用空調以36.46%的市場份額連續7年穩居行業第一,新能源汽車銷量增長帶動車用空調需求提升,提前布局的頭部企業已經享受增長紅利,美的空調過去五年累計研發投入超過180億元,用於高能效產品與新興賽道的技術儲備,為後續增長打下基礎。

2.2 新興參與者發展

2.2.1 新興品牌增長態勢

傳統品牌重組後轉型出海與網際網路品牌切入線上,是近年空調行業新興參與者的主要形態,廣東志高成立於1997年6月,破產重組後剝離國內債務,聚焦OEM出海業務,依託國內完整的供應鏈體系,為海外品牌提供代工生產,憑藉低成本優勢獲得大量訂單,2025年前三季度,志高空調在外銷市場同比增長超50%,表現超出市場預期。

國內存量市場競爭激烈,頭部品牌占據超過七成的市場份額,中小品牌很難獲得增長空間,轉向出海依託中國供應鏈的成本優勢,仍然可以獲得生存機會,志高的案例說明,傳統品牌調整戰略定位後,聚焦細分領域仍然可以實現增長。不排除未來會有更多退出國內市場的傳統品牌轉向出海,利用既有產能與供應鏈資源獲得增長。歐盟碳關稅政策已經正式實施,對中國出口空調的碳排放提出了更高要求,中小出海品牌缺乏技術升級的資金儲備,後續發展仍面臨一定不確定性。

網際網路品牌方面,小米依託生態鏈優勢與線上渠道,主打高性價比智能化,2025年第二季度家用空調出貨量超過540萬台,出貨量已經進入行業前五,增速遠超行業平均水平。網際網路品牌的產品更符合年輕用戶的智能化需求,價格比傳統頭部品牌低一成到一成五,具有明顯的價格優勢,下沉市場的年輕用戶更傾向於線上購買,網際網路品牌的渠道優勢更加明顯。光伏空調作為新興產品,2024年市場規模達到18億元,仍處於起步階段,網際網路品牌在智能化與光伏結合方面具有一定的優勢,可能會率先推出適配市場的產品,獲得先發優勢。網際網路品牌目前主要依賴線上渠道,線下服務網絡布局不足,而空調行業對安裝售後的要求較高,線下服務能力不足會限制份額的進一步提升,網際網路品牌的長期增量空間仍有待觀察。

如需獲取空調行業完整調研數據與細分賽道投資機會,可聯繫專業市場調研機構獲取定製報告。

核心洞察

- 頭部空調企業淨利潤率差距達7.59%,戰略定位差異決定盈利分化

- 移動空調出口占比超92%,渠道壁壘抬高中小品牌進入門檻

- 重組傳統品牌出海增速超50%,供應鏈優勢仍能支撐細分增長