中國報告大廳網訊,當前國內首飾行業現狀呈現出明顯的結構性分化特徵,上游黃金價格波動帶動全產業鏈利潤重構,下游消費升級推動細分賽道增長分化,高端黃金、定價金等細分領域保持高速增長,傳統品類增長乏力,頭部品牌通過渠道優化和產品結構調整,進一步提升了市場份額,行業集中趨勢持續強化。

一、上游產業運行

1.1 黃金採選企業經營

1.1.1 頭部礦企業績表現

黃金採選是首飾行業上游核心環節,國內黃金首飾的原料供給主要依賴國內礦山開採和進口貿易,2025年國際黃金價格持續上行,帶動國內黃金採選企業業績普遍出現明顯增長,上游業績波動直接傳導至中游首飾加工和下游零售環節,影響全產業鏈的成本與利潤分配。國內黃金採選市場呈現頭部集中特徵,頭部企業擁有更多資源儲備,開採成本更低,業績彈性更大,中小礦企受環保成本、勘探成本上升影響,盈利能力弱於頭部企業。

西部黃金2025年前三季度實現營業收入104.04億元,歸屬於上市公司股東的淨利潤2.96億元,同比分別增長106.2%和168.04%。赤峰黃金同期實現營業收入86.44億元,歸屬於上市公司股東的淨利潤20.58億元,同比分別增長38.91%。西部黃金的高增速主要源於2024年同期基數較低,2024年上半年企業旗下礦山受例行檢修影響,產量出現明顯下滑,2025年產能恢復疊加金價上漲,共同推高了營收和淨利潤增速。赤峰黃金作為國內頭部黃金礦企,資源儲備規模更大,產能利用率保持在穩定水平,因此業績增速更平穩,淨利潤規模遠高於西部黃金,盈利優勢明顯。

國內黃金採選企業的業績增長與金價波動高度相關,2025年金價持續走高,推動全行業盈利水平提升,頭部企業憑藉規模優勢和成本控制能力,獲得了更多增長紅利。未來金價波動會影響礦企業績,部分中小礦企面臨資源枯竭的問題,長期增長空間有限,行業整合趨勢仍將持續。

1.2 黃金價格傳導

1.2.1 終端價格體系特徵

上海黃金交易所2026年3月23日上海金早盤價為982.63元/克,這一價格是國內黃金現貨的基準定價,也是終端產品定價的核心錨點。終端零售環節在此基礎上疊加設計加工費、品牌運營成本、渠道租金、人工費用後形成最終零售價格,不同品類的黃金產品由於功能屬性不同,加價幅度存在明顯差異。首飾類產品主要用於裝飾收藏,設計研發和加工工藝成本占比更高,同時品牌方需要投入更多營銷資源推廣產品,因此加價幅度遠高於投資類金條產品。黃金回收環節則參考現貨基準價扣除回收服務的相關費用,因此報價低於現貨基準價。品牌方在2025年四季度先後啟動調價,老鋪黃金調價幅度達到18-25%,周大福調價幅度為12-18%,終端報價隨上游金價波動及時調整,反映出行業價格傳導機制較為順暢。

| 產品類型 | 報價 |

|---|---|

| 足金首飾 | 1265 |

| 工藝金章金條 | 1170 |

| 黃金回收 | 886 |

從報價差異可以計算,足金首飾零售價格較上海金基準價高出近28%,工藝金章金條較基準價高出約19%,回收價格較基準價低近10%,價差結構清晰反映了不同環節的成本加成邏輯。2025年金價波動幅度較大,部分中小品牌由於備貨周期較長,調價滯後於頭部品牌,一定程度上影響了自身的利潤空間。

二、下游品牌市場

2.1 頭部品牌運營表現

2.1.1 渠道與品類增長特徵

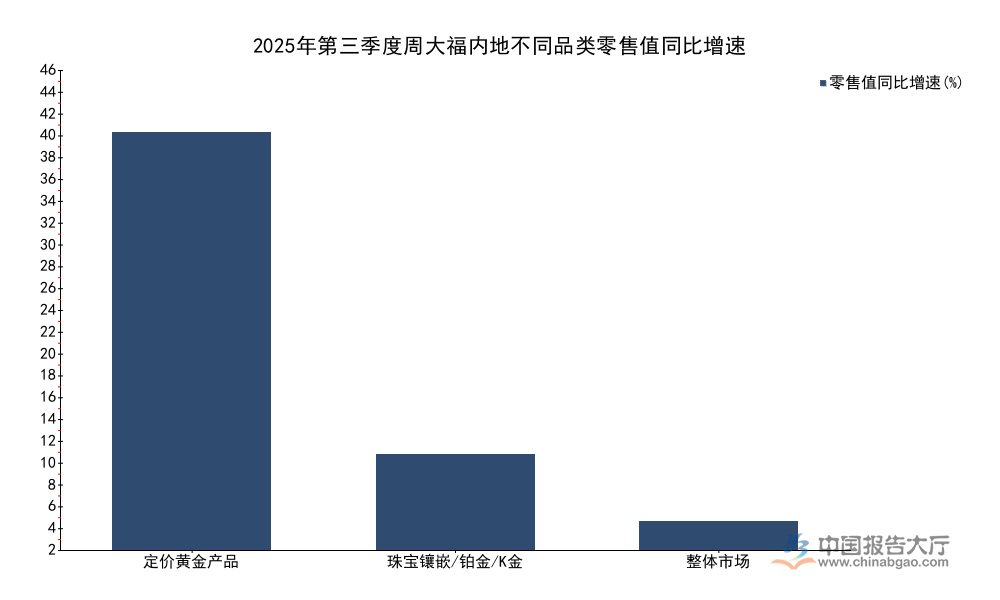

國內首飾行業的競爭格局呈現頭部集中趨勢,周大福作為行業龍頭,其渠道和品類結構的變化能夠反映行業整體的發展方向。2025年第三季度,周大福渠道端進行了結構優化,淘汰了部分低坪效的老舊門店,當期淨關店數量達到296家,期末門店總數為6041家,同期新開8家全新形象門店,進一步優化了門店網絡的質量。從區域市場表現來看,不同區域的消費復甦節奏存在差異,港澳市場依託旅遊客流的恢復,增長動能明顯強於內地市場,消費場景的修復帶動同店銷售實現較高增長,中國澳門市場同店銷售增速達到17.3%。品類結構上,近年來定價黃金產品憑藉更透明的定價、更豐富的設計款式,受到年輕消費群體的歡迎,增長動能持續釋放,鑲嵌類產品則受益於婚慶消費需求的穩定,保持穩健增長。

| 品類 | 增速 |

|---|---|

| 定價黃金產品 | 43.7 |

| 珠寶鑲嵌/鉑金/K金 | 10 |

| 整體市場 | 3 |

表格中的數據顯示,定價黃金產品的增速遠超內地市場整體增速,成為拉動周大福內地業務增長的核心動力。年輕消費群體對黃金首飾的審美偏好發生變化,更傾向於購買設計新穎、定價透明的定價金產品,這一趨勢推動頭部品牌不斷加大定價金產品的推廣力度,產品結構持續向高增長品類傾斜。

2.2 本土高端黃金品牌業績

2.2.1 頭部品牌盈利表現

本土高端黃金首飾品牌近年來憑藉差異化的工藝定位,快速切入國內黃金消費市場的高端賽道,打破了外資品牌對高端珠寶市場的壟斷格局,業績實現爆發式增長。老鋪黃金作為本土古法黃金首飾的代表品牌,主打傳統文化IP與手工工藝,吸引了大量偏好國潮風格的高端消費者,2025年上半年業績延續了高速增長態勢,實現營業收入123.54億元,同比增長251.0%,同期實現毛利額47.05億元,同比增長223.4%。

業績高速增長的背後,一方面是品牌渠道擴張帶來的門店流量增長,高端品牌持續向一二線城市核心商圈布局,吸引了更多高淨值消費者,另一方面是產品提價向下游消費端傳導順暢,高端消費群體對黃金價格的敏感度較低,能夠接受品牌方基於原料成本上漲的調價動作,因此毛利率保持在穩定水平。老鋪黃金2025年上半年毛利率接近38%,遠高於行業平均水平,反映出高端品牌的溢價能力。

世界黃金協會數據顯示,2025年第三季度中國黃金飾品需求為83.8噸,對應消費額約90億美元,同比下降18%,整體市場需求出現波動,但高端細分市場仍然保持高速增長,結構性分化特徵明顯,頭部高端品牌的增長遠快於行業平均水平,反映出國內黃金消費升級的趨勢依然持續,消費者對高品質、高工藝含量的黃金首飾需求仍然旺盛。部分新晉本土高端品牌也在快速跟進,市場競爭加劇仍有可能影響頭部品牌的毛利率水平,高端黃金賽道的品牌壁壘較高,消費者對品牌認知度的形成需要較長時間,先發優勢明顯,頭部品牌仍然能夠保持較快增長。

若需要獲取完整全產業鏈數據與細分賽道調研服務,可聯繫專業研究機構諮詢。

核心洞察:

- 本土高端黃金品牌營收增速超250%,高端賽道增長動能強勁

- 內地定價黃金產品增速達43.7%,成頭部品牌核心增長極

- 金價上漲傳導順暢,全產業鏈頭部企業業績彈性顯著