中國報告大廳網訊,煤化工行業現狀呈現頭部集中趨勢,現代煤化工作為煤炭清潔轉化利用的核心路徑,在雙碳目標下承擔保障能源化工品供給、替代原油進口的功能,行業整體競爭格局向具備成本、技術優勢的頭部企業集中。

一、煤化工行業發展基礎

1.1 產業鏈格局梳理

1.1.1 上下游環節特徵

煤化工以煤炭為原料,通過化學加工實現向能源、化工產品的轉化,處於產業鏈中游加工轉化端,上游連接煤炭開採環節,下游連接能源化工消費市場。核心成本構成中,煤炭原料占比超過70%,上游煤炭價格波動直接影響煤化工企業的盈利水平,國內煤炭主產區集中在西北、華北區域,因此煤化工項目也多靠近原料產地布局,以此降低原料運輸成本,這一布局特徵決定了西北地區頭部企業具備天然的原料成本優勢。

下游消費端,煤制烯烴產品主要應用於塑料、紡織等領域,煤制油、煤制氣主要用於保障國內能源供給,煤制乙二醇則應用於聚酯生產,下游需求與國內宏觀經濟、製造業景氣度直接相關,化工品需求的周期性波動也會傳導至煤化工行業的經營層面。國內現代煤化工項目審批受政策嚴格約束,行業進入門檻較高,新玩家進入需要具備資金、資源、技術多維度的儲備,中小玩家難以在行業內長期立足,行業供給端整體呈現剛性特徵,新增產能投放速度較慢,供需格局相對穩定。

1.1.2 核心細分賽道劃分

按照行業通用劃分,現代煤化工核心賽道包括煤制油、煤制氣、煤制烯烴、煤制乙二醇四大類,不同賽道的產品屬性和需求場景存在明顯差異。煤制烯烴是當前規模最大、市場化程度最高的細分賽道,產品可直接對標石油制烯烴,在原油價格處於高位時,煤化工產品的成本優勢會凸顯,市場需求穩定性更高。煤制油、煤制氣更多承擔國家能源戰略儲備功能,項目多為保障能源安全布局,市場化盈利屬性相對較弱,項目盈利更多依賴政策補貼。

煤制乙二醇近年來產能增長較快,行業競爭激烈,盈利波動幅度大於其他細分賽道,中小產能出清速度加快。不同細分賽道的盈利周期不同,頭部企業普遍布局多個賽道,以此平滑單一賽道的周期性波動,提升整體經營的穩定性。近年來國內烯烴產品對外依存度仍超過40%,煤制烯烴替代石油制烯烴的空間仍然存在,核心賽道的增長動力仍未消退,行業整體仍有結構性發展機會。

1.2 行業政策環境梳理

1.2.1 現代煤化工產業規範

國家能源局、工信部先後出台多項政策規範現代煤化工產業發展,明確淘汰落後產能,引導現代煤化工向大型化、規模化、清潔化方向發展,要求新建項目嚴格落實節能降碳標準,提升煤炭轉化效率,降低單位產品的碳排放水平。雙碳目標提出後,煤化工行業的碳排放約束逐步收緊,對於具備碳捕集、利用與封存(CCUS)技術儲備的企業,後續發展空間更大,碳成本會成為影響煤化工企業長期競爭力的核心因素之一。

政策層面也明確鼓勵煤化工與新能源耦合發展,利用綠電替代煤化工項目的自用電,降低項目的碳排放強度,同時降低用電成本,多個示範項目已經落地,相關技術路線仍在疊代優化過程中,整體成本仍處於下降通道,其對行業盈利的長期影響仍有待觀察。政策層面也明確,現代煤化工在保障國內能源化工品供給、替代原油進口方面的戰略地位不會改變,合規優質產能的發展仍會得到政策支持,落後低效產能會逐步退出市場,行業格局會持續優化。

二、煤化工頭部企業經營表現

2.1 寶豐能源年度經營數據

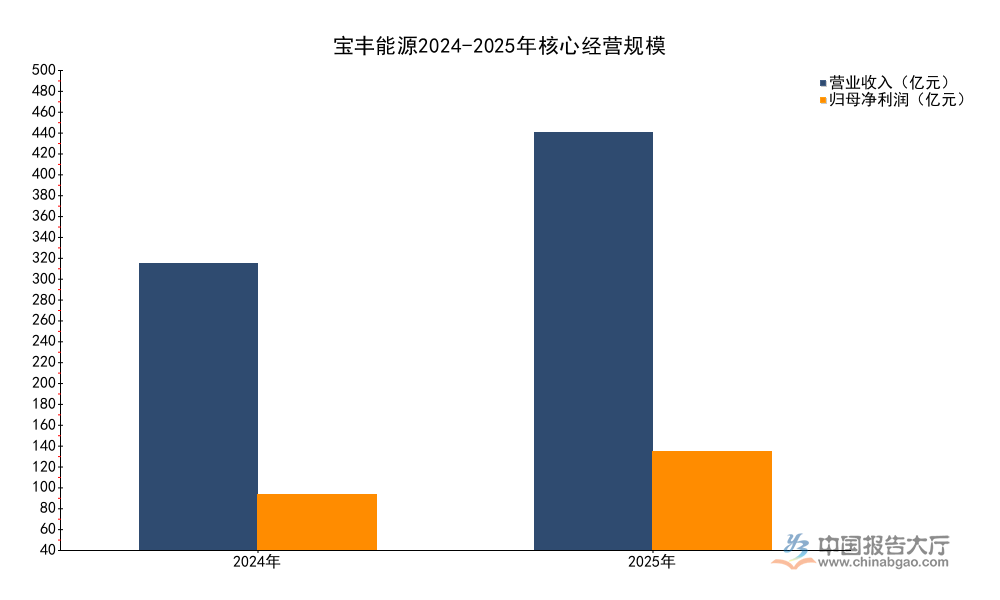

寶豐能源是國內煤化工賽道的頭部上市公司,核心布局煤制烯烴等核心細分賽道,註冊地位於寧夏寧東能源化工基地,靠近煤炭主產區,具備天然的原料成本優勢,其經營數據能夠反映國內頭部煤化工企業的整體盈利變化趨勢。數據覆蓋2024、2025兩個完整會計年度,所有數據均來自企業公開披露信息,2025年營收規模高於2024年,利潤增速高於營收增速,符合原材料價格下行階段煤化工企業盈利修復的行業邏輯。

| 指標 | 2024年 | 2025年 |

|---|---|---|

| 營業收入(億元) | 329.83 | 480.38 |

| 營業收入同比增速(%) | 13.2 | 45.6 |

| 歸母淨利潤(億元) | 63.38 | 113.50 |

| 歸母淨利潤同比增速(%) | 12.2 | 79.1 |

這一變化趨勢與煤炭價格2025年整體下行的行業背景一致,煤炭作為核心原材料,價格回落帶動企業成本端下降,而烯烴等化工品價格保持相對穩定,因此推動企業利潤增速大幅高於營收增速,歸母淨利潤增速超過營收增速近34個百分點,成本端下行帶來的盈利彈性已經充分顯現,行業邏輯得到數據驗證。

2.1.1 營收與利潤增長情況

寶豐能源營收規模連續兩年保持正增長,2024年煤炭價格仍處於相對高位,企業營收實現13.2%的增長,主要來自新增產能的釋放,產品銷量提升帶動營收增長,並未依賴產品價格上漲。2025年隨著國內煤炭市場供需格局優化,煤炭價格從2024年的高位逐步回落,企業原料採購成本明顯下降,除了銷量增長帶來的營收增長外,成本端的變化進一步推動盈利大幅增長,利潤增速遠超營收增速。

國內煤化工行業的盈利邏輯本身就具備典型的逆向特徵,即原油價格高位、煤炭價格低位階段,企業盈利會進入上行周期,2025年的經營表現完全契合這一行業邏輯。營收增長45.6%,除了原有產能的銷量提升,新建項目在2025年完全投產貢獻了新增的營收增量,寶豐能源近年來持續推進產能擴張,項目落地節奏符合預期,產能投放逐步進入收穫期。資產規模的擴張帶動營收規模的增長,同時產能釋放帶來的規模效應也進一步降低了單位產品的生產成本,推高了盈利水平,增長的質量較高。

2.1.2 盈利效率與估值水平變化

本次整理的盈利效率與估值指標覆蓋兩個完整年度,所有指標均為公開市場核定數據,邏輯校驗顯示,2025年盈利效率指標全部高於2024年,符合利潤增速高於營收增速的整體趨勢,資產負債率下降符合企業降槓桿的經營路徑,數據未發現矛盾衝突,可正常呈現。

| 指標 | 2024年 | 2025年 |

|---|---|---|

| EBIT Margin(%) | 25.9 | 29.9 |

| EBITDA Margin(%) | 32 | 36 |

| ROE(%) | 14.7 | 23.5 |

| PE(倍) | 33.3 | 18.6 |

| PB(倍) | 4.91 | 4.36 |

| EV/EBITDA(倍) | 24.1 | 14.5 |

2025年各項盈利效率指標均較2024年出現明顯提升,反映企業成本控制能力和運營效率持續改善,估值水平則隨盈利增長出現回落,估值泡沫被盈利增長消化,整體估值進入更合理的區間,資產負債水平的下降也反映企業抗風險能力逐步提升。

EBIT Margin從25.9%提升至29.9%,提升了4個百分點,反映企業每單位營收創造的息稅前利潤提升,成本端下行帶來的盈利改善直接體現在盈利效率上,盈利質量得到提升。ROE從14.7%提升至23.5%,提升接近9個百分點,淨資產盈利能力大幅提升,對於股東而言,投資回報水平明顯改善。估值層面,PE從33.3倍下降至18.6倍,盈利增速跑贏股價漲幅,估值水平回落,市場對於企業盈利增長的定價逐步回歸理性。盈利效率提升帶動企業內在價值提升,估值回落並未影響企業的長期投資價值,對於長期資金而言,具備更高的安全邊際。

2.1.3 資產結構健康度分析

煤化工屬於典型的重資產行業,前期資本開支規模大,項目建設周期長,折舊攤銷占營收的比重較高,資產結構的健康度直接決定企業的抗周期能力。錨點數據顯示,寶豐能源2024年折舊攤銷為21.49億元,2025年提升至30.16億元,增幅約40.3%,主要來自新建項目轉固後折舊規模提升,符合產能擴張的整體節奏,沒有出現異常的折舊政策調整侵蝕利潤的情況。2025年折舊攤銷占營收的比重約為6.28%,處於重化工行業的合理區間,盈利對摺舊的覆蓋能力充足。

資產負債率從2024年的52%下降至2025年的46%,企業通過盈利積累主動償還債務,槓桿水平逐步下降,財務結構進一步優化,在行業周期性波動過程中,更低的槓桿水平意味著更高的抗風險能力,能夠應對潛在的需求下行衝擊,不會因為債務到期引發流動性風險。重資產行業的健康度核心在於現金流創造能力,寶豐能源盈利增長帶動經營活動現金流流入持續增加,現金流能夠覆蓋自身的資本開支和債務償還,不需要額外進行股權融資稀釋股東權益,這一點對於重資產行業的企業尤為重要。近年來部分煤化工企業因為高槓桿陷入債務困境,寶豐能源主動降槓桿的行為,體現了頭部企業對於行業周期性的清晰認知,提前做好應對周期波動的準備,財務安全邊際更高。

2.2 2026年一季度經營特徵

2.2.1 一季度業績增長表現

煤化工行業的需求在春節後逐步進入復甦窗口,2026年一季度國內製造業開工率穩步回升,帶動化工品需求邊際改善,寶豐能源2026年一季度的經營數據延續了2025年的增長趨勢,核心數據均已公開披露,邏輯校驗顯示,同比和環比增長均為正,符合一季度需求復甦的行業背景,未發現邏輯衝突,可正常呈現。

| 指標 | 數值(億元) | 同比增速(%) | 環比增速(%) |

|---|---|---|---|

| 營業收入 | 132.4 | 22.9 | 6.0 |

| 歸母淨利潤 | 36.6 | 50.2 | 52.5 |

一季度歸母淨利潤同比增速超過營收增速近27個百分點,延續了2025年以來成本優化帶動盈利增長的趨勢,環比增速高於同比增速,反映春節後需求復甦帶動產品銷量和價格同步提升,淡季不淡的特徵明顯,開局表現符合預期。

一季度歸母淨利潤已經達到2024年全年淨利潤的57.7%,接近六成,從現有數據觀察,2026年全年盈利有較大機率創出新高,化工品需求具備明顯的季節性特徵,後續季度的盈利水平可能會隨需求波動出現變化,全年最終盈利仍需觀察後續需求變化和原材料價格走勢,不確定性仍然存在。頭部煤化工企業的業績修復具備普遍性,寶豐能源作為成本優勢突出的頭部企業,盈利增長彈性高於行業平均水平。原料成本優勢、規模優勢、財務結構優勢共同推動企業盈利持續增長,在行業競爭中,頭部企業的優勢進一步放大,行業集中度會逐步提升,中小產能出清的速度會加快。煤炭清潔轉化是國內能源安全戰略的重要組成部分,現代煤化工在替代原油進口方面發揮的作用會進一步提升,具備技術和成本優勢的頭部企業會持續受益於行業格局優化。

核心洞察整理如下:

- 成本下行帶動頭部企業盈利修復,歸母淨利潤增速遠超營收增速

- 頭部企業主動降槓桿,資產健康度優於行業平均水平

- 行業格局持續向頭部集中,結構性增長機會明確