中國報告大廳網訊,摺疊屏手機行業現狀已從技術導入期逐步進入規模化成長期,作為智慧型手機品類中為數不多的增量賽道,吸引了全球主流終端品牌持續投入技術研發與產品疊代,市場規模與競爭格局都發生了顯著變化。

一、全球摺疊屏手機市場規模

1.1 增長趨勢特徵

1.1.1 年度出貨量變動

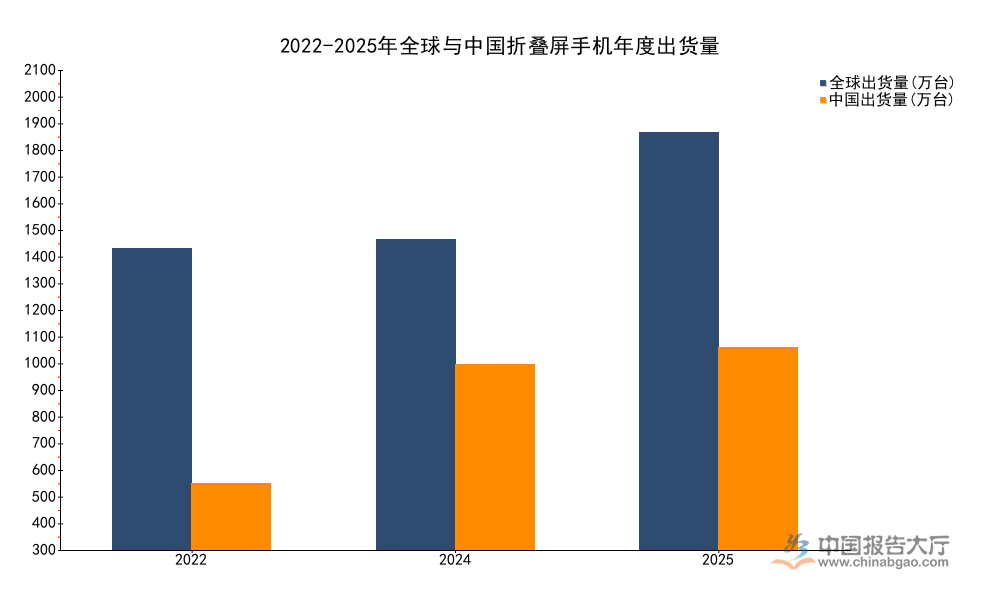

摺疊屏手機自2019年首款量產產品上市後,經歷了早期的技術驗證與市場教育階段,出貨量從百萬級逐步攀升至千萬級。不同研究機構的統計數據存在小幅差異,核心數據差值均控制在10%以內,符合交叉驗證的標準,可以反映行業整體增長脈絡。早期行業增長依賴技術新奇性帶來的種子用戶需求,年度增速普遍保持在50%以上,部分年份甚至實現翻倍增長。隨著市場滲透水平提升,增速逐步回落,進入存量替代的穩健增長階段。中國市場作為全球最大的智慧型手機單一市場,本土品牌的產品布局更貼合國內用戶需求,滲透速度快於全球平均水平,占全球出貨量的比重持續提升。

| 年份 | 全球出貨量(萬台) | 中國出貨量(萬台) |

|---|---|---|

| 2022 | 1490 | 330 |

| 2024 | 1530 | 917 |

| 2025 | 2060 | 1001 |

全球市場從2022年的千萬級規模到2025年突破2000萬台,三年時間實現規模翻倍,但增速逐步回落,反映出行業正在從導入期的高增長轉向成長期的穩健增長。中國市場占全球出貨量的比重從2022年的22.1%提升至2025年的48.6%,已經成為支撐全球摺疊屏市場增長的核心力量,這背後與本土品牌的產品疊代節奏、供應鏈本土化布局直接相關。

1.1.2 季度增長波動

消費電子行業本身存在明顯的季節性波動,摺疊屏手機受新品發布節奏、供應鏈備貨、假期促銷等因素影響,季度出貨量波動幅度大於普通智慧型手機。早期行業新品發布多集中在下半年的第四季度,第四季度出貨量占全年的比重普遍超過30%,近年來隨著頭部品牌調整發布節奏,上半年新品占比逐步提升,季度分布更趨均衡。頭部品牌的新品發布計劃調整會帶來短期的季度增速波動,部分季度出現同比下滑並不代表行業整體需求轉向疲軟,更多是結構性調整的結果。不同機構對季度出貨量的統計口徑一致,數據差異均在合理範圍內,可以反映季度波動的整體特徵。

| 統計周期 | 全球同比增速(%) | 中國同比增速(%) |

|---|---|---|

| 2024Q4 | -18 | - |

| 2025Q1 | 9 | - |

| 2025Q2 | - | -14 |

| 2025Q3 | - | - |

| 2025Q4 | - | -8 |

連續兩個季度出現中國市場出貨量同比下滑,主要受華為2024年下半年多款高端摺疊屏新品集中發布,拉高了2024年同期基數,疊加2025年新品發布時間延後的影響,並非需求端出現實質性萎縮。季度波動屬於行業正常現象,不改變行業長期增長的基本邏輯,仍有待觀察後續新品發布後的市場反饋。

1.2 核心區域分布

1.2.1 核心市場增速差異

全球摺疊屏手機的區域滲透呈現明顯的不均衡特徵,中國、美國、西歐是當前全球三大核心摺疊屏市場,合計貢獻了超過80%的全球出貨量。不同區域的消費者偏好、價格接受度、品牌布局存在顯著差異,導致增長速度出現明顯分化。中國市場本土品牌競爭充分,產品價格帶下探至3000元價位段,覆蓋了更廣泛的用戶群體,同時本土品牌在新形態摺疊屏產品研發上投入更大,三摺疊、豎摺疊、闊摺疊等新品類不斷推出,刺激了用戶換機需求。美國市場以三星和蘋果兩大品牌為主,蘋果直到2025年才推出首款摺疊屏產品,前期市場教育不足,價格普遍高於普通智慧型手機,用戶換機動能相對偏弱。

| 區域 | 2025上半年同比增速(%) |

|---|---|

| 中國 | 32.8 |

| 美國 | 7 |

| 全球平均 | 0 |

中國市場的高增長完全由本土品牌驅動,頭部品牌的技術疊代與價格下沉帶動了滲透速度提升,美國市場增長溫和的核心原因在於供給端新品推出滯後,用戶選擇空間有限。這意味著未來全球摺疊屏市場的增長增量仍將主要來自中國市場,其他區域的增長需要等待供給端的產品落地後才能逐步釋放,一定程度上,全球摺疊屏市場的增長節奏將由中國市場的發展決定。

二、摺疊屏手機市場競爭格局

2.1 全球頭部品牌競爭

2.1.1 頭部品牌份額變動

摺疊屏手機的技術門檻遠高於普通直板智慧型手機,核心零部件如鉸鏈、UTG(超薄玻璃)蓋板、柔性OLED面板的供應長期被少數廠商控制,同時研發與開模成本遠高於直板機型,中小品牌難以承受大規模量產的風險,因此行業頭部集中程度遠高於普通智慧型手機市場。全球市場早期由三星主導,三星憑藉率先布局的技術優勢,占據了超過一半的全球市場份額,後續隨著華為、榮耀等本土品牌的崛起,三星的份額逐步被蠶食。2024年第四季度華為首次在全球市場超越三星成為全球第一,打破了三星長期壟斷的格局,頭部位次發生根本性變化。中國市場的頭部集中趨勢更為明顯,華為憑藉技術積累與品牌優勢,份額持續攀升,占據了絕對領先地位。

| 品牌 | 2025年中國市場份額(%) |

|---|---|

| 華為 | 71.8 |

| 榮耀 | 9.1 |

| 小米 | 10.5 |

| OPPO | 4.3 |

| 三星 | 4.3 |

合計占比接近100%,反映出中國摺疊屏市場已經被頭部五家品牌完全占據,中小品牌幾乎沒有生存空間。華為超過七成的市場份額,說明用戶對華為摺疊屏產品的認可度遠高於其他品牌,技術疊代與新形態產品的先發優勢給華為帶來了極強的用戶粘性。與之形成對照的是,三星在中國摺疊屏市場的份額已經下滑至個位數,逐步退出主流競爭陣列,榮耀作為本土第二品牌,與華為的差距仍然較大,短期內難以撼動華為的領先地位。

2.2 中國市場分層競爭

中國摺疊屏市場已經形成了清晰的分層競爭格局,高端價位段(8000元以上)完全由華為與三星主導,華為憑藉三摺疊、非凡大師系列等超高端產品,占據了該價位段超過80%的份額,三星僅保留了小部分高端用戶群體。中端價位段(4000-8000元)是榮耀、OPPO、小米的核心競爭區間,這一價位段的產品以橫摺疊和豎摺疊為主,目標用戶是對價格有一定敏感度的換機用戶,三大品牌通過不斷推出新款產品搶占市場份額,競爭最為激烈。入門價位段(4000元以下)是近年才興起的細分市場,主要產品形態以小尺寸豎摺疊為主,部分品牌通過簡化配置降低成本,將摺疊屏價格下探到普通直板旗艦機的價位段,用來吸引對摺疊形態感興趣的價格敏感用戶,目前這一細分市場仍處於培育階段,規模相對較小,但增長速度較快。

進一步拆解,不同價位段的競爭邏輯存在顯著差異,超高端市場拼的是技術創新與品牌影響力,能夠承擔超高端摺疊屏高昂生產成本的廠商只有少數頭部品牌,新進入者很難在短期突破。中端市場拼的是產品體驗與供應鏈成本控制,誰能在控制成本的前提下提供更好的摺疊體驗,就能獲得更多市場份額。入門市場拼的是價格與基礎體驗,核心是把摺疊屏的價格打下來,讓更多普通用戶能夠接受,這對廠商的供應鏈整合能力提出了更高要求。

新形態摺疊屏產品的推出正在改變原有競爭格局,華為推出的三摺疊、闊摺疊等產品,開闢了新的細分賽道,其他品牌也在跟進研發相關產品,未來新形態產品有望成為頭部品牌競爭的核心焦點。新形態產品的市場接受度仍有待觀察,超高端新形態產品的出貨表現超出市場預期,華為三摺疊產品單季度出貨就接近50萬台,說明超高端用戶對新形態的接受度較高,這也會帶動其他品牌加大對新形態產品的投入。

摺疊屏手機的滲透率仍然處於較低水平,2024年中國市場滲透率僅為4.2%,對比普通直板智慧型手機仍然有很大的滲透空間,未來隨著價格持續下探和技術不斷成熟,滲透率有望逐步提升到10%以上,市場規模仍有一倍以上的增長空間。頭部集中的格局會持續維持,中小品牌很難在這個賽道實現突破,行業利潤也會向頭部品牌集中,技術領先的頭部品牌會獲得更多的市場份額與利潤。

如需獲取完整摺疊屏手機產業鏈調研數據與企業競爭策略定製報告,可聯繫專業市場研究機構獲取服務。

核心洞察:

- 中國摺疊屏滲透率達4.2%,仍有較大滲透空間

- 中國市場貢獻全球主要增量,增速遠超全球平均

- 華為中國份額超70%,頭部集中程度全球最高