中國報告大廳網訊,非金屬礦產作為工業產業鏈上游核心原材料,行業現狀呈現出初級產品產能充裕、高端產品供給不足的分化格局,國內產業升級和下游新能源、電子信息產業的發展,正在推動非金屬礦產業從資源輸出向深加工增值轉型。

一、供給端發展現狀

1.1 資源勘查與產能

1.1.1 勘查投入與礦權

我國非金屬礦產資源豐富,不同區域資源稟賦差異較大,新疆等西北省份是近年新增勘查投入的主要區域,根據地方礦產資源規劃,2016-2020年新疆和靜縣完成1:5萬區域地質礦產調查新增面積9509.47平方千米,1:5萬區域化探新增面積9120.55平方千米,2021-2025年規劃新投放探礦權數量45個,勘查投入的增加為後續資源開發提供了基礎。國內非金屬礦探礦權投放整體向優勢區域集中,優質石墨、高純石英、螢石等戰略性非金屬礦產是勘查投入的重點方向,中央財政2025年安排專項資金48.6億元支持非金屬礦產的勘查和綠色開發,政策端的支持加快了優質資源的探明進度。

受制於非金屬礦單個礦種儲量規模相對較小、分布分散的特徵,國內勘查開發仍以中小規模主體為主,大型企業對優質資源的整合步伐近年有所加快,資本更多流向符合下游高端需求的稀缺礦種。中小型勘查主體更多聚焦於本地區域性資源開發,對大規模深部勘查的投入能力有限,使得部分深層優質非金屬資源的探明進度偏慢,後續仍需要政策引導加大投入力度。

1.1.2 總產量與區域分布

國內非金屬礦原礦總產量規模位居全球前列,總產量規模滿足國內下游建材、化工、新材料等領域的需求,同時部分高端礦種仍依賴進口。產業的區域分布一方面依託原生資源儲量,另一方面依託下游加工產業集群,華東地區憑藉長三角、珠三角周邊的電子信息、新能源、建材產業集群,吸引了大量非金屬礦深加工企業布局,產值占比38.6%,遠高於其他區域。中南地區依託石灰石、高嶺土等資源優勢和建材產業基礎,產值占比22.4%,位居第二。

華北地區依託石墨、螢石等資源,東北、西南、西北區域則更多以原礦開發為主,深加工產業占比較低。區域產業分工已經形成,西北輸出資源,東部做深加工,這種分工格局短期內不會改變,近年部分中西部省份也在推動本地深加工產業發展,延長產業鏈,提升附加值,比如廣西賀州已經形成碳酸鈣深加工產業集群,江西形成高嶺土精深加工產業集群,內蒙古形成石墨深加工集群,這些區域產業集群的崛起正在逐步改變原有的區域分工格局,未來中西部地區的產值占比可能會逐步提升。交通基礎設施的完善也降低了中西部地區深加工產業的物流成本,為本地深加工產業發展提供了基礎,資源型省份推動產業轉型的政策也在加速這一過程。

1.1.3 細分品產量結構

從產值結構看,碳酸鈣是產值占比最高的細分品類,占全行業產值的28.3%,石英砂占比19.6%,高嶺土占比14.1%,三個傳統品類合計占全行業產值超過六成,剩餘的其他品類涵蓋石墨、螢石、滑石、膨潤土等多個礦種。近年功能性非金屬材料的產值占比持續提升,2025年功能性材料產值占比達到36.8%,其中高端功能性粉體材料產值占比達到18.9%,反映出產業結構升級的方向。

不同細分品類的需求增長分化明顯,服務於新能源、電子信息領域的高純石英、球形石英砂、電池級碳酸鈣、高端石墨等品類產量增速遠高於傳統建築用非金屬礦,2025年球形石英砂產量達到18.6萬噸,其中電子級球形石英砂產量達到12.8萬噸,電池級納米碳酸鈣銷量達到47.6萬噸,高端細分品類的快速增長成為帶動全行業產值增長的核心動力。傳統建築用石灰石、普通碳酸鈣等品類,產量增速已經放緩,市場需求隨房地產和基建投資波動,整體增長平穩,部分區域甚至出現負增長,產能過剩問題突出。

1.2 產業主體格局

1.2.1 規模與集中度

國內非金屬礦產業整體市場集中度偏低,2025年規模以上企業數量達到3742家,粉體加工企業數量達到3892家,年營收超10億元的企業數量為89家,整體仍以中小規模企業為主。從市場集中度看,2025年全行業前十大企業市場占有率達到34.2%,前五強企業產能份額達到38.7%,對比其他上游原材料行業,集中度仍處於較低水平,行業整合空間較大。

產能利用率方面,2025年全行業平均產能利用率達到79.3%,其中高端深加工產品產能利用率超過90%,初級加工產品產能利用率不足70%,產能結構性過剩問題突出,低端產能過剩、高端產能不足的結構性矛盾仍然是行業發展的核心痛點。享受所得稅免徵政策的企業數量達到2083家,增值稅即征即退總額達到34.8億元,政策對中小微企業和綠色加工企業的支持一定程度上降低了行業整合的速度,部分低效產能仍維持生產,這也是行業集中度提升緩慢的原因之一。環保標準的逐年收緊正在加速低效產能退出,未來集中度提升的節奏會逐步加快。

1.2.2 不同類型企業盈利

基於資源獲取和技術投入的差異,行業內企業可分為資源主導型和技術驅動型兩類,兩類企業的盈利水平存在明顯差異。資源主導型企業主要依託自有礦產資源,從事初級加工和原礦銷售,盈利水平受資源價格波動影響較大,技術投入較低,2025年資源主導型企業ROE(淨資產收益率)中位數為9.4%。技術驅動型企業則專注於深加工產品的研發和生產,通過提純、改性、超細加工等技術提升產品附加值,部分企業不直接擁有資源,通過採購原礦進行加工,對技術研發和客戶服務能力要求更高,2025年技術驅動型企業ROE中位數達到15.2%,較資源主導型企業高出5.8個百分點,深加工環節的盈利能力顯著高於初級開採環節,技術投入能夠帶來更高的回報。

行業機器人密度2025年達到300台/萬人,反映出加工環節的自動化水平正在提升,技術驅動型企業的自動化投入也進一步拉高了生產效率,提升了盈利水平。資源主導型企業的自動化水平普遍偏低,人力成本占比更高,進一步壓縮了盈利空間。

非金屬礦產業當前仍呈現資源端分散、深加工端頭部集中的特徵,不同層級頭部企業的營收規模直接反映了產業整合的進度,央企依託全產業鏈布局優勢,在資源儲備和深加工產能層面都占據絕對優勢,區域龍頭企業則依託本地資源優勢和細分賽道深耕,形成了差異化的競爭優勢,中小企業更多集中在初級加工領域,營收規模普遍偏低。對不同梯隊頭部企業的營收規模對比,可直觀反映當前產業的層級分化狀態,不同規模企業的營收差距也對應了資源整合能力和產品結構的差異。

| 企業名稱 | 2025年營收(億元) |

|---|---|

| 中國建材集團 | 298.6 |

| 江西廣源化工 | 94.3 |

| 廣西賀州科隆粉體 | 36.7 |

央企與地方細分龍頭的營收規模差距超過8倍,反映出產業內規模效應正在逐步顯現,頭部企業通過整合中小產能持續擴大市場份額,未來產業整合空間仍較大。不同梯隊企業的營收差也對應了產品結構的差異,頭部企業更多布局高附加值深加工產品,營收規模的優勢也對應了盈利能力的優勢。

1.2.3 頭部企業經營

中國建材集團作為國內最大的非金屬礦生產企業,業務覆蓋從資源開採到深加工全產業鏈,在石墨、高嶺土、碳酸鈣等多個細分領域都布局了產能,營收規模遠高於其他企業,頭部優勢明顯。江西廣源化工是國內重質碳酸鈣細分領域的龍頭企業,專注於超細重鈣的加工和改性,依託江西本地的資源優勢和技術研發,營收規模穩居國內非金屬礦民營企業前列。廣西賀州科隆粉體也是國內碳酸鈣領域的核心企業,依託賀州本地的碳酸鈣資源稟賦,主打中高端碳酸鈣產品,營收規模位居區域龍頭前列。

頭部企業近年都在加大高端產品的布局,中國建材集團在高純石英砂、高端石墨等領域布局了多個大型項目,江西廣源化工也在推進電池級納米碳酸鈣的產能擴張,頭部企業的產品結構升級步伐快於行業平均水平,未來頭部企業的市場份額會進一步提升。頭部企業的產能擴張更多集中在高端領域,對初級產能的整合意願相對較低,使得行業集中度提升的節奏會相對平緩,短期內難以出現大幅提升的情況。部分區域地方政府出於就業和稅收考慮,也會對本地中小產能進行保護,延緩了行業整合的節奏。

二、需求端與結構升級

2.1 產品結構升級現狀

2.1.1 深加工產品占比

下游產業的升級對非金屬礦產品的純度、粒度、穩定性等指標提出了更高的要求,推動國內非金屬礦產業深加工比例持續提升,從產值結構看,高端功能性粉體材料產值占比已經達到18.9%,加上其他功能性材料,合計占比達到36.8%,較十年前提升超過20個百分點,產業結構升級趨勢明確。環保功能材料2025年市場規模達到42.8億元,主要用於水處理、空氣淨化、固廢處理等領域,隨著環保要求提升,市場需求持續增長,成為功能性材料中的重要增長點。政府採購對非金屬礦深加工產品的採購金額達到217.4億元,政策端優先採購高端深加工產品,也推動了深加工比例的提升。

初級產品占比持續下降,普通建築用產品由於需求增長放緩,價格長期維持低位,企業盈利空間狹窄,越來越多的企業開始轉型進入深加工領域,推動整體產業結構持續升級。部分原本從事原礦開採的企業,也開始投資建設深加工生產線,延長產業鏈,獲取更高的附加值,這一趨勢在資源型省份尤為明顯。

2.1.2 高端產品國產化進展

此前國內高端電子、新能源領域用非金屬礦產品高度依賴進口,近年國內企業通過技術突破,逐步實現進口替代,尤其是光伏玻璃用高純石英砂,2025年進口替代率已經達到56%,電子級石英砂國產化率達到41.7%,國產化進程加速。球形石英砂作為半導體封裝領域的關鍵填料,此前幾乎全部依賴進口,2025年國內電子級球形石英砂產量已經達到12.8萬噸,自給率提升明顯,部分企業已經實現向頭部半導體封裝企業供貨。

電池級納米碳酸鈣作為鋰電池正極材料的添加劑,國內產量快速增長,2025年銷量達到47.6萬噸,基本滿足國內動力電池產業的需求,實現了完全國產化。高端產品國產化不僅降低了下游企業的採購成本,也提升了國內產業鏈的安全性,政策端對高端非金屬礦材料國產化的支持力度持續加大,未來國產化率會進一步提升。最高純度的電子級石英砂仍然存在一定的供給缺口,核心提純技術仍需要進一步突破,國產化仍有較長的路要走,不排除國內企業在未來三到五年實現核心技術突破,進一步提升自給率。

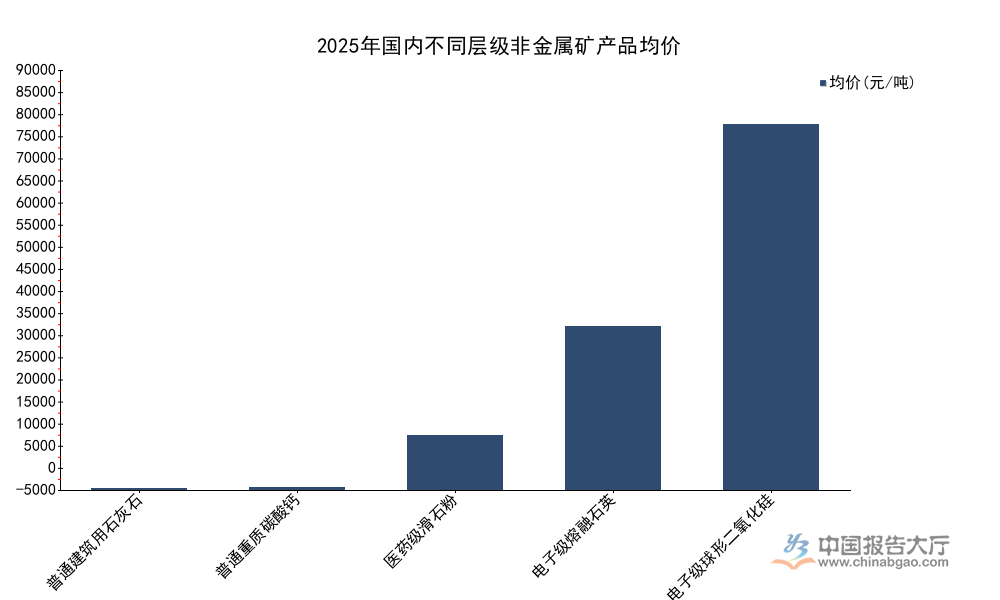

2.1.3 不同層級產品價格

非金屬礦產品的價格差距主要來自加工深度和產品純度要求,普通建築用初級產品價格極低,而滿足下游電子、醫藥、新能源等高端領域需求的深加工產品,由於提純、改性、超細加工等環節的技術門檻,價格較初級產品提升數十甚至上百倍。這種價格分層直接反映了產業升級的方向,也體現了技術門檻對產品附加值的影響,國內不同層級產品的價格差異可清晰反映這種分層結構,不同純度和加工精度的產品對應完全不同的市場空間和盈利水平。

| 產品類型 | 2025年均價(元/噸) |

|---|---|

| 普通建築用石灰石 | 82 |

| 普通重質碳酸鈣 | 682 |

| 醫藥級滑石粉 | 12850 |

| 電子級熔融石英 | 38600 |

| 電子級球形二氧化矽 | 86400 |

最高端產品與初級產品的價格差超過一千倍,這種巨大的價差意味著產業升級帶來的盈利空間極為可觀,也吸引更多資本投入高端非金屬礦產品的技術研發領域。國內當前高端產品的供給缺口仍然存在,價格的高位運行也反映了市場需求的旺盛,下游產業的持續增長會進一步拉動高端產品需求。

價格的巨大差異背後是技術門檻的差異,普通建築用石灰石只需要簡單破碎篩分即可進入市場,技術門檻極低,因此價格極低,而電子級球形二氧化矽需要經過選礦、提純、超細研磨、球形化處理等多個複雜環節,對生產設備、工藝控制、純度檢測的要求極高,全球僅有少數企業能夠大規模生產,因此價格維持高位。近年電子級石英砂價格持續上漲,2025年電子級石英砂出廠價格同比上漲9.4%,主要受下游半導體、光伏產業需求增長拉動,供需缺口支撐價格上漲。普通初級產品價格波動較小,2025年普通建築用石灰石價格維持在82元/噸,普通重質碳酸鈣出廠均價為682元/噸,價格波動幅度遠小於高端產品。不同層級產品的價格走勢分化,也反映了需求結構的變化,高端需求增長拉動價格上漲,低端需求平穩價格波動有限,這種分化會長期存在,推動更多企業向高端領域轉型。

2.2 政策與綠色轉型

2.2.1 綠色礦山建設進展

雙碳目標下,非金屬礦產業的綠色轉型已經進入落地階段,監管部門對綠色礦山、綠色工廠的認定和支持政策,推動行業內企業加大綠色生產改造的投入,相關認證和認定的數量直接反映了綠色轉型的推進進度,不同維度的綠色認定數據可反映轉型覆蓋的不同環節,從資源開採到加工製造再到終端產品,全鏈條的綠色轉型已經啟動,政策對不同環節的綠色改造都有對應的支持措施。

| 認證/認定類型 | 2025年數量 |

|---|---|

| 國家級綠色礦山 | 2419座 |

| 新建國家級綠色工廠 | 117家 |

| 綠色建材認證產品型號 | 864個 |

綠色礦山的存量規模已經達到較高水平,反映出開採環節的綠色改造已經推進多年,而加工環節的綠色工廠建設和終端綠色產品認證仍處於加速推進階段,未來相關認定的數量仍會保持增長,政策對綠色轉型的支持力度仍會持續提升,全鏈條綠色化的趨勢不會改變。

國內對非金屬礦山的環保要求持續提升,綠色礦山建設已經成為行業監管的硬性要求,新建礦山必須達到綠色礦山標準,現有生產礦山也需要限期完成綠色改造,2025年末全國非金屬礦領域國家級綠色礦山數量達到2419座,覆蓋了大部分大中型生產礦山。綠色礦山建設要求礦山在開採過程中落實生態修復、節能減排、土地復墾等要求,最大程度降低採礦對生態環境的影響,這一方面抬高了行業的環保門檻,淘汰了一批環保不達標的小型礦山,另一方面也推動了行業整體綠色生產水平的提升。

除了開採環節的綠色礦山建設,加工環節的綠色工廠建設也在推進,2025年全國非金屬礦領域新建國家級綠色工廠117家,綠色工廠要求加工環節落實節能減排、清潔生產、循環利用等要求,降低加工過程的能耗和污染物排放。終端產品層面,獲得綠色建材認證的非金屬礦產品型號達到864個,綠色建材在政府採購、房地產項目中優先使用,推動終端產品的綠色化升級。綠色轉型對行業的影響是雙向的,一方面抬高了中小企業的生產成本,部分環保投入不足的中小企業被迫退出市場,另一方面也推動頭部企業加大綠色投入,獲得政策支持和市場認可,綠色轉型正在進一步推高行業的集中度,優勢企業能夠獲得更多的政策紅利和市場份額。

2.2.2 產業扶持政策落地

國內將部分戰略性非金屬礦產納入關鍵戰略礦產目錄,出台了多項支持政策,包括財政專項資金支持勘查和開發,稅收優惠支持綠色加工和高端產品研發,政府採購優先支持國內高端深加工產品等,2025年中央財政安排48.6億元專項資金支持非金屬礦產業發展,全年為符合條件的企業減免所得稅,享受所得稅免徵的企業達到2083家,增值稅即征即退總額達到34.8億元,政策支持力度持續加大。

政策的核心導向是推動產業升級和綠色轉型,鼓勵高端產品國產化,限制低端低效產能擴張,對高純石英、高端石墨、螢石等戰略性礦種,政策支持勘查開發整合,提升國內供給能力。對初級加工產能,政策通過環保、能耗等標準倒逼退出,推動行業結構優化。政策對綠色轉型的支持覆蓋了全產業鏈,從開採到加工再到終端產品,都有對應的支持政策,產業整體綠色化升級的速度會進一步加快。不排除未來政策會進一步收緊環保和能耗要求,加速低端產能的退出,行業結構調整的步伐會進一步加快,對不符合環保和能耗標準的產能出清力度會持續加大。

核心洞察

- 行業整體CR10達34.2%,集中度偏低,整合空間較大

- 光伏玻璃用高純石英砂進口替代率達56%,高端國產化加速

- 綠色礦山存量超2400座,全產業鏈綠色轉型推進

如需獲取細分賽道定製化深度調研數據,可聯繫專業產業研究機構獲取相關服務。