中國報告大廳網訊

當前中國低碳建築行業已經呈現政策驅動下的快速滲透特徵,低碳建築覆蓋從新建項目到既有改造的全建築生命周期,行業發展依託雙碳目標下的城鄉建設領域碳達峰相關政策推動,產業鏈各環節參與者均已做出業務調整,上游低碳建材、新能源設備需求持續增長,中游設計院、工程承包商也逐步將低碳設計、低碳施工作為核心競爭力。

一、政策推進與落地現狀

1.1 國家級目標推進

1.1.1 核心強制指標完成情況

低碳建築的政策推進體系以國家級目標為核心框架,地方配套細化指標落地,整體形成了從強制標準到激勵補貼的完整體系。低碳建築的核心強制政策起點可追溯至2020年住建部、國家發改委印發的綠色建築創建行動計劃,其中明確2022年城市新建建築中綠色建築比例目標為70%,後續國務院進一步明確城鎮新建建築全面執行綠色建築標準,也就是執行率達到100%,完成時間節點為2025年。從已落地的實際數據看,截至2022年上半年,中國新建綠色建築面積占新建建築的比例已超過90%,大幅提前完成2022年的70%目標,也為2025年全面執行目標的完成奠定了基礎。

進一步拆解國家級的細分品類目標,住建部明確2021-2025年要建設超低能耗、近零能耗建築0.5億平方米以上,《加快推動建築領域節能降碳工作方案》進一步要求2025年新建超低能耗、近零能耗建築面積比2023年增長0.2億平方米以上。截至2023年底,中國累計建成超低能耗、近零能耗建築超過4370萬平方米,距離0.5億平方米的累計目標仍有一定缺口,增長0.2億平方米的增量目標完成情況仍有待後續數據披露。

從更長周期的目標設置看,住建部、國家發改委提出到2030年,綠色建築面積將占新建面積的90%以上,這一目標和當前2022年已經達到的90%占比相比,實際是對存量改造和更高星級綠色建築占比提出了隱性要求,當前的新建建築占比已經達到長周期目標水平,後續行業增長動力將從新建滲透轉向存量改造和品質升級。政策制定階段對行業滲透速度的預判低於實際發展,雙碳目標提出後地方政府對綠色建築標準的執行力度超出預期,帶動滲透率快速提升。政策驅動是當前低碳建築行業發展的核心動力,市場自發需求仍在培育過程中,多數開發企業建設低碳建築的核心動力仍然是滿足政策要求,而非市場端的溢價支撐,一定程度上影響了高星級低碳建築的推廣速度。

1.2 地方政策執行差異

1.2.1 重點省市目標與執行

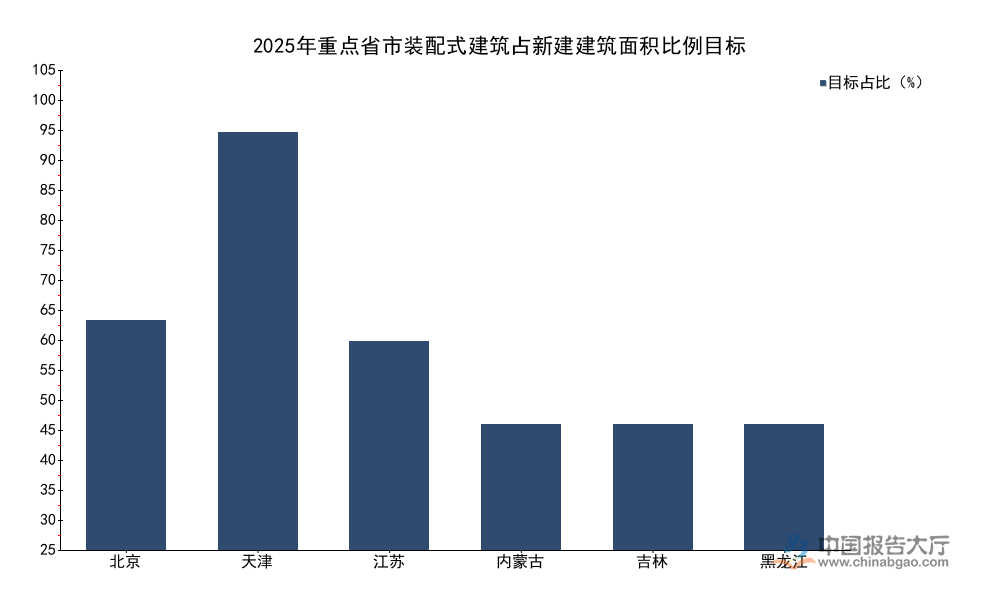

不同區域因為氣候條件、建築存量、經濟發展水平不同,設置的低碳建築發展目標存在明顯差異,北方寒冷地區側重既有建築節能改造和超低能耗建築推廣,長三角等經濟發達地區側重裝配式建築等施工端減碳,京津冀等超大城市集群側重可再生能源在建築端的應用。從已經公開的各省市城鄉建設領域碳達峰實施方案看,各省市針對2025年的核心指標設置可以梳理出清晰的梯度,經濟發達地區的目標普遍高於全國平均水平,產業轉型壓力較大的北方省份也設置了明確的改造和超低能耗建築目標,不同區域的目標設置均圍繞本地核心減碳需求展開,沒有出現盲目追高的情況。

| 省市 | 目標(%) |

|---|---|

| 北京 | 55 |

| 天津 | 100* |

| 江蘇 | 50 |

| 內蒙古 | 30 |

| 吉林 | 30 |

| 黑龍江 | 30 |

*註:天津為國有建設用地新建民用建築具備條件項目比例

天津作為直轄市,對國有投資項目的裝配式建築要求最高,達到100%,北京、江蘇等經濟發達省市的目標在50%-55%區間,顯著高於東北、內蒙古等北方省份30%的目標線。這種梯度設置和區域產業鏈配套能力直接相關,長三角、京津冀地區裝配式建築構件產能充足,施工技術成熟,因此可以設置更高的目標,北方省份構件產能配套不足,因此採取逐步推進的策略。反映了地方政策制定的靈活性,目標設置匹配本地產業承載能力,避免了一刀切的執行壓力。

除了裝配式建築,地方在超低能耗建築、既有建築改造等領域的目標設置也呈現類似的梯度,河北作為京津冀協同發展的核心省份,提出到2025年全省累計建設被動式超低能耗建築1350萬平方米以上,城鎮竣工綠色建築占比達到100%,星級綠色建築占比達到50%以上,目標設置水平高於全國多數省份,這和河北承接北京非首都功能疏解,大量新建項目需要按照高標準建設直接相關。黑龍江作為北方寒冷省份,既有建築節能改造需求大,因此提出十四五期間完成既有建築節能改造2500萬平方米,到2025年底累計新建和改建超低能耗建築1000萬平方米以上,實施星級標準綠色建築占比達到30%以上,目標設置緊扣北方建築冬季供暖能耗高的核心痛點,針對性較強。

地方財政激勵方面,南京自2014年設立綠色建築專項補助資金,到2021年初累計獎勵綠色建築示範項目96個,撥付獎勵資金3754萬元,蘇州作為長三角經濟強市,到2020年底累計建成綠色建築項目1153項,累計建成綠色建築面積10187.55萬平方米,蘇南地區經濟實力較強,地方政府有足夠的財政能力對綠色低碳建築項目進行獎勵,帶動項目落地速度快於內陸省份。部分財政壓力較大的中西部省份,雖然設置了較高的發展目標,但缺乏對應的財政激勵政策,項目落地速度偏慢,政策目標完成存在一定不確定性。

二、市場發展與結構特徵

2.1 新建低碳建築市場

2.1.1 滲透率與規模進展

新建建築是低碳建築當前最大的細分市場,核心指標是綠色建築標準執行率和超低能耗建築的占比。從國家級政策要求看,2025年城鎮新建建築要全面執行綠色建築標準,也就是執行率達到100%,截至2022年上半年,新建綠色建築占比已經達到90%,剩餘10%的滲透空間主要集中在三四線城市的中小開發項目,部分縣域項目因為成本控制和對綠色建築標準的認知不足,仍然存在未嚴格執行標準的情況。部分地方政府出於招商引資的目的,對中小項目放鬆標準執行,這也是最後10%滲透難度遠高於此前90%的核心原因,邊際滲透成本的上升會拉長達標周期,一定程度上可能導致全面達標時間略晚於政策設定的節點。

進一步拆解,綠色建築分為一二三星級,三星級綠色建築的全生命周期碳排放水平遠低於一星級,增量成本也比一星級高出10%-20%,當前多數新建項目只是滿足一星級的基本要求,高星級綠色建築的占比仍然偏低,河北提出到2025年星級綠色建築占比達到50%以上,黑龍江提出到2025年實施星級標準綠色建築占比達到30%以上,從現有數據觀察,全國層面星級綠色建築占新建綠色建築的比例仍然不足40%,距離發達省市的目標還有較大提升空間,高星級項目的推廣仍然需要更多的政策激勵和市場端的溢價支撐。

超低能耗建築作為低碳建築的高端品類,近年保持較快的增長速度,截至2023年底累計建成規模達到4370萬平方米,按照2025年0.5億平方米的累計目標計算,剩餘時間段需要完成超過600萬平方米的新增規模,年均新增300萬平方米以上,從近年的新增速度看,完成這一目標的難度不大。裝配式建築作為施工端減碳的核心路徑,能夠減少施工現場的建築垃圾排放,降低建材損耗,各省市設置的2025年目標從30%到100%不等,產業鏈配套的完善速度將直接影響目標完成進度。

可再生能源在建築端的應用是低碳建築的另一核心減碳路徑,天津提出到2025年城鎮建築可再生能源替代率達到8%,新建公共機構建築、新建廠房屋頂光伏覆蓋率力爭達到50%,北京提出到2025年新增熱泵供暖應用建築面積4500萬平方米,這些目標的落地將帶動建築端碳排放的進一步下降,也給光伏、熱泵等上游產業帶來穩定的新增市場空間,推動上游產業技術疊代和成本下降,反過來進一步促進低碳建築的推廣,形成正向循環。建築端光伏應用受建築屋頂資源限制,公共建築和工業廠房的適配性更高,居住建築的應用比例仍然偏低,如何在居住建築端推廣分布式光伏,仍然需要解決產權和收益分配的問題,尚不明確是否能形成可複製的商業模式。

2.2 既有建築低碳改造領域

2.2.1 北方區域改造推進

既有建築低碳改造是低碳建築行業中長期的核心增長動力,中國現有城鎮建築存量超過600億平方米,其中多數建造年代較早,能效水平偏低,碳排放強度遠高於新建綠色建築,全行業碳排放中,既有建築運營階段的碳排放占比超過一半,因此既有改造的減碳價值遠高於新建項目,未來市場空間會逐步超過新建市場。北方區域因為冬季集中供暖,建築能耗遠高於南方,既有建築節能改造的需求最為迫切,因此多數北方省份都設置了明確的改造目標,黑龍江提出十四五期間完成2500萬平方米的既有建築節能改造,北京提出到2025年完成3000萬平方米公共建築節能綠色化改造,從已完成的改造項目效果看,經過節能改造的既有建築,冬季供暖能耗可以下降20%-30%,減碳效果明顯,同時還能提升室內居住舒適度,具備節能減碳和改善民生的雙重效益。

當前既有建築低碳改造的核心痛點在於資金來源,改造項目的投資回收期普遍在10年以上,多數業主缺乏投資動力,項目推進主要依靠政府財政資金推動,因此改造規模直接受制於地方財政能力,北方多數省份財政壓力較大,資金不足成為限制改造速度的核心因素。部分地區探索出合同能源管理(EMC)模式,由第三方節能服務公司出資改造,通過分享節能收益回收投資,這一模式在公共建築改造中應用較為成功,公共建築的產權清晰,節能收益明確,能夠穩定分配給服務方,但是在居住建築改造中因為收益分配問題難以推廣,居住建築改造的業主分散,節能收益難以量化分配,改造後的物業費或取暖費調整也存在較高的協調成本,因此商業模式仍然不成熟,仍有待觀察市場能否探索出可複製的推廣模式。

從區域推進節奏看,北京作為首都,財政實力雄厚,對公共建築改造的支持力度大,3000萬平方米的改造目標完成進度超過預期,黑龍江作為北方老工業基地,既有建築存量大,財政壓力較大,2500萬平方米的改造目標完成進度偏慢,部分項目因為資金不到位出現延期。反映出既有改造領域的核心矛盾,就是巨大的改造需求和有限的資金供給之間的矛盾,未來需要中央財政加大對北方省份既有改造的轉移支付支持,同時進一步創新市場化融資模式,才能釋放存量改造市場的潛力。

施工端減碳方面,既有改造拆除過程中產生的大量建築垃圾,資源化利用也是低碳改造的核心環節,河北、安徽等省份提出到2030年建築垃圾資源化利用率達到55%-70%,新建建築施工現場建築垃圾排放量不高於300噸/萬平方米,這些要求將推動建築垃圾回收利用產業的發展,進一步降低改造過程中的碳排放,減少原生建材的消耗,進一步降低全生命周期碳排放。中國作為全球最大的建築市場,低碳建築規模占全球的比例超過一半,未來仍將保持全球領先的增長速度,產業鏈各環節的頭部企業已經開始布局相關業務,提前搶占市場份額。

核心洞察

- 新建綠色建築占比已突破90%,行業增長邏輯從新建增量滲透轉向存量改造升級

- 地方低碳目標按區域資源梯度設置,發達省市目標顯著高於北方欠發達地區

- 超低能耗建築累計建成達4370萬平方米,高端品類仍有千萬平方米增長空間

如需獲取細分區域項目機會或更深度的賽道分析,可持續關注中國報告大廳相關專項研究輸出。