中國報告大廳網訊,丙三醇又稱甘油,是一種重要的基礎有機化工原料,廣泛應用於化工、日化、食品、醫藥等多個領域,當前丙三醇行業現狀呈現供給依附生物柴油產業、需求結構分化、進口依賴度較高的特徵。

一 產業基礎格局

1.1 產業鏈結構

1.1.1 上游供給結構

丙三醇的生產路徑分為天然甘油與合成甘油兩類,天然甘油主要來自油脂生產生物柴油的副產物,以及肥皂生產過程的副產物,合成甘油則以丙烯為原料通過化學合成工藝得到。全球範圍內天然甘油占據絕對主導地位,供給規模直接跟隨生物柴油產業的擴張而增長。

國內供給端,2024年全年產量完成65.5萬噸,其中粗甘油約占69.08%,精甘油約占30.92%,粗甘油需要進一步提純加工得到不同品級的精甘油,才能滿足下游各應用場景的要求。國內天然甘油的產能擴張與生物柴油產業發展高度綁定,生物柴油企業每生產10噸生物柴油大約副產1噸丙三醇,因此丙三醇的供給量很大程度上受生物柴油產能開工率的影響。

近年國內生物柴油出口需求穩定,行業產能持續擴張,副產丙三醇的供給也隨之穩步增長,合成甘油由於生產成本明顯高於天然甘油,在天然甘油供給整體充足的背景下,產能擴張長期停滯,市場占比持續收縮。回歸產業邏輯,國內棕櫚油等油脂原料對外依賴度較高,天然甘油的產量增長始終受到原料端的約束,國內整體供給無法滿足下游需求,缺口長期存在,需要通過進口彌補。

1.1.2 下游應用分布

丙三醇作為基礎化工原料,應用覆蓋工業化學品生產、日化、食品醫藥、菸草等多個領域,全球與國內的應用結構存在明顯差異,國內下游需求中環氧氯丙烷占據最大比例,化妝品等日化領域需求占比持續提升。丙三醇用於生產環氧氯丙烷,最終用於製備環氧樹脂,廣泛應用於塗料、電子電氣、風電等領域,是當前國內丙三醇最大的下游需求來源。

化妝品領域丙三醇主要作為保濕劑添加,由於其保濕效果穩定、安全性高,幾乎是各類護膚洗護產品的基礎添加成分,隨著國民護膚需求不斷升級,化妝品領域對丙三醇的需求持續增長,占比逐步提升。

| 應用領域 | 消費占比(%) |

|---|---|

| 環氧氯丙烷 | 67 |

| 化妝品 | 16 |

| 食品醫藥 | 10 |

| 其他領域 | 7 |

國內下游需求結構偏化工端,和全球平均水平形成一定對照,全球範圍內化學品應用占比為55%,日化食品等領域占比更高。這一差異背後是國內環氧樹脂產能持續擴張帶來的需求拉動,化妝品領域需求占比仍處於上升通道,行業預計未來占比將進一步提升。一定程度上,下游需求結構的分化也帶動了國內丙三醇產品結構的調整,高品級產品占比逐步提升。

1.2 產品分級標準

1.2.1 核心檢測維度

丙三醇按照應用領域和純度要求分為工業級、醫藥級、食品級、化妝品級、化學試劑級多個等級,不同等級對純度、雜質含量的要求差異較大,化學試劑級的要求最高,核心檢測維度圍繞物理參數、純度、雜質含量三類展開。物理參數中密度、折射率、黏度是核心判定指標,丙三醇的純度會直接影響這些物理參數的數值,因此成為常規檢測的必選項目,我國針對化學試劑級丙三醇發布了GB/T687-2011標準,對各類核心指標做出了明確限定。

雜質檢測方面,重金屬、醛類是重點監控的兩類雜質,直接影響丙三醇在食品醫藥、化妝品領域的使用安全性,因此所有等級的產品都有明確的限量要求。

| 指標 | 檢測條件 | 限定要求 | 單位 |

|---|---|---|---|

| 密度 | 20℃ | 1.2570 - 1.2600 | g/mL |

| 折射率 | 20℃ | 1.4720 - 1.4740 | 無量綱 |

| 黏度 | 25℃(優級純/分析純) | ≥945 | mPa·s |

| 黏度 | 25℃(化學純) | ≥920 | mPa·s |

這套指標體系的設定符合丙三醇的物理化學特性,黏度指標的差異直接反映了純度對產品流動性的影響,行業內普遍採用這套標準作為化學試劑級丙三醇的合格判定依據,也為其他品級丙三醇的檢測提供了參考框架。

1.2.2 分級指標差異對比

化學試劑級丙三醇按照純度要求分為優級純、分析純、化學純三個等級,不同等級的指標要求差異主要體現在主成分純度、水分與雜質含量上,對應不同的使用場景。優級純純度最高,多用於高精度分析實驗與標準對照品,分析純多用於常規分析實驗,化學純要求最低,多用於普通化學合成實驗。

不同等級產品的價格差異明顯,優級純的市場價格通常是化學純的2-3倍,國內能夠穩定批量生產優級純丙三醇的企業數量較少,多數企業以生產分析純與化學純產品為主,進口優級純產品在國內高端科研市場仍占據一定份額。

| 指標 | 優級純 | 分析純 | 化學純 | 單位 |

|---|---|---|---|---|

| 主含量≥ | 99.5 | 99.0 | 99.0 | % |

| 水分含量≤ | 0.2 | 0.3 | 0.5 | % |

| 氯化物含量≤ | 0.0005 | 0.001 | 0.005 | % |

從指標差異來看,等級越高對雜質的控制要求越嚴格,氯化物作為丙三醇生產過程中常見的無機雜質,其含量控制精度是區分不同等級的核心指標之一,優級純的氯化物限量比化學純低一個數量級,完全符合高端科研實驗對雜質控制的嚴苛要求。水分含量的差異也反映了不同等級對儲存穩定性的要求,等級越高水分限量越低,避免儲存過程中發生性質變化影響實驗結果。

二 市場運行現狀

2.1 供需與貿易格局

2.1.1 國內供需規模

公開數據顯示,2024年我國丙三醇(甘油)表觀消費量達134.3萬噸,同比增長0.37%,整體需求增長平穩,沒有出現大幅波動。需求端,下游環氧樹脂行業產能擴張進入平台期,環氧氯丙烷需求增速放緩,對丙三醇的拉動作用減弱,化妝品、食品醫藥領域需求保持穩定增長,整體抵消了化工領域需求增速下滑的影響,市場呈現弱平衡狀態。

國內產量65.5萬噸,和表觀消費量相比存在接近70萬噸的缺口,需要依賴進口彌補供需缺口,進口是國內丙三醇供給的重要補充。價格層面,2024年8月國內工業級95%甘油市場價格在4750元/噸,較上年同期有所下跌,主要原因是國內生物柴油副產供給增加,進口貨源到港價格維持低位,壓制了國內市場價格上行空間。

究其本質,國內丙三醇供需缺口長期存在,核心原因在於國內棕櫚油等油脂原料供給不足,天然甘油的產量增長受到原料約束,合成甘油成本高於天然甘油,無法通過擴大合成甘油產能彌補缺口,因此進口依賴的格局短期難以改變。近年國內生物柴油產能持續擴張,帶動副產丙三醇產能增長,但原料瓶頸始終存在,產能利用率受原料進口量限制,無法滿負荷開工,因此缺口沒有出現明顯收窄。

行業預計,化妝品領域消費甘油的比例將從2022年的16%增加到2027年的20%,環氧氯丙烷領域消費比例將由2022年的67%上升至2027年的70%以上。

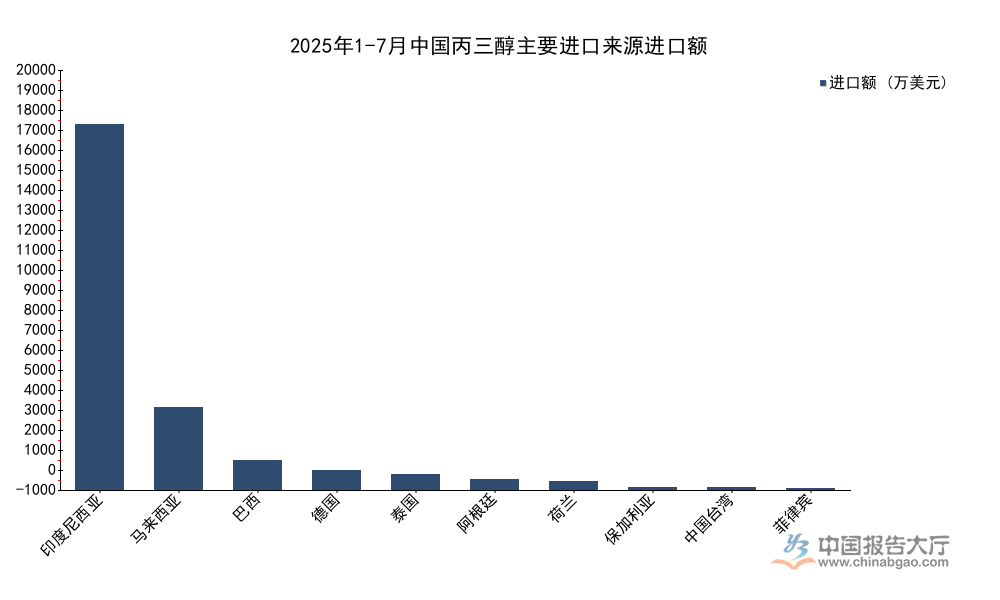

2.1.2 進口來源結構

我國丙三醇進口來源高度集中於東南亞地區,主要原因是東南亞是全球棕櫚油主產區,棕櫚油裂解生產生物柴油副產的丙三醇成本較低,和其他地區來源相比具有明顯的價格優勢。歐洲與南美地區也是重要的進口來源,德國等歐洲國家出口到我國的丙三醇多為高純度醫藥級與化妝品級產品,產品附加值明顯高於東南亞來源的工業級粗品,差異化競爭特徵明顯。

據中國海關數據顯示,2025年1-7月我國丙三醇(甘油)進口數量共計37.33萬噸,進口金額29191.75萬美元,進口均價為0.78美元/千克,進口規模和近年平均水平基本持平,沒有出現大幅波動。

| 來源國/地區 | 進口額(萬美元) |

|---|---|

| 印度尼西亞 | 19699.02 |

| 馬來西亞 | 4442.22 |

| 巴西 | 1588.47 |

| 德國 | 1048.42 |

| 泰國 | 854.52 |

| 阿根廷 | 562.65 |

| 荷蘭 | 470.78 |

| 保加利亞 | 138.13 |

| 中國台灣 | 111.94 |

| 菲律賓 | 87.18 |

進口來源的頭部集中效應明顯,印度尼西亞進口額占總進口額的六成以上,這種高度集中的格局一定程度上會影響國內丙三醇市場的供給穩定性。棕櫚油主產國的出口政策調整、氣候變化影響棕櫚油產量,都會直接傳導到國內丙三醇市場,帶來價格與供給的波動,不排除未來國內進口企業會逐步拓展更多來源渠道,分散單一來源帶來的供應鏈風險。

2.2 競爭格局特徵

2.2.1 全球區域分布

2023年全球甘油市場銷售額達到了1342.03百萬美元,行業機構預計2030年將達到2076.11百萬美元,年複合增長率(CAGR)為6.41%(2024-2030)。全球市場區域分布不均衡,歐洲是最大的消費市場,占有大約27%的份額,其次是北美和亞太地區。

這種分布格局的形成和生物柴油產業發展以及下游化工產業布局有關,歐盟對生物柴油的摻混比例要求較高,帶動本土生物柴油產業快速發展,同時歐盟本土化工產業發達,下游化工與日化領域需求旺盛,因此成為全球最大的消費市場。亞太地區中國、印度等新興經濟體下游化工與日化產業發展迅速,需求增速明顯高於全球平均水平,市場占比逐步提升,未來有望超過歐洲成為全球最大的丙三醇消費區域。

值得注意的是,全球丙三醇的供給和需求分布不匹配,棕櫚油主產國集中在東南亞地區,這些地區的丙三醇消費量較低,大量產品出口到歐美、中國等主要消費市場,貿易流動特徵明顯。丙三醇市場價格和生物柴油產業周期高度聯動,當生物柴油價格上漲、行業開工率提升時,丙三醇供給增加帶動價格下跌,反之則供給收縮推動價格上漲,這種聯動效應是全球丙三醇市場價格波動的核心驅動因素。

全球範圍內,天然甘油是最大的產品細分,占有大約89%的份額,化學品是最大的應用領域,占有約55%的份額。

2.2.2 頭部企業布局

全球丙三醇市場前五大廠商占有全球大約29%的份額,市場集中度較低,競爭格局分散。究其本質,丙三醇多為生物柴油產業的副產物,獨立的丙三醇生產企業數量較少,多數產能依附於生物柴油生產企業,因此市場份額分散,沒有出現占據絕對主導地位的頭部企業。

國內丙三醇產能同樣主要集中在生物柴油生產企業,丙三醇業務在企業整體營收中的占比普遍較低,龍巖卓越新能源股份有限公司作為國內頭部生物柴油企業,2025年上半年營業收入13.12億元,其中工業甘油業務收入0.18億元,工業甘油業務收入占比僅為1.37%,符合副產物的業務特徵。甘油業務的利潤通常用來平抑生物柴油價格波動帶來的業績影響,平滑企業整體的業績波動,並非企業的核心利潤來源。

國內其他主要生物柴油生產企業如嘉澳環保等,業務結構和卓越新能類似,丙三醇業務占比同樣較低。獨立的丙三醇提純企業主要集中在山東、江蘇等化工產業聚集區,主要從進口粗甘油提純加工後賣給國內下遊客戶,行業內中小企業數量較多,頭部企業占比不高,市場競爭充分。

進一步拆解,下游高品級丙三醇需求增長帶動行業技術升級,具備提純技術優勢、能夠穩定生產醫藥級、食品級高品級丙三醇的企業,能夠獲得更高的利潤率,中小企業主要生產工業級粗品,價格競爭激烈,利潤率較低,部分缺乏成本與技術優勢的中小企業會逐步退出市場,行業集中度仍有待提升。

核心洞察

- 全球丙三醇市場競爭分散,CR5占比僅29%

- 國內丙三醇供需缺口超60萬噸,進口依賴度高

- 化妝品領域需求占比持續提升,產品結構升級加速

如需獲取細分賽道定製化產業調研服務,可聯繫專業市場研究機構對接。