中國報告大廳網訊,水務作為支撐生產生活運行的核心公用事業,其產業布局直接關係到民生保障與經濟社會穩定發展,近年隨著我國水利基礎設施建設持續推進、水資源節約利用政策不斷落地,水務產業布局持續優化,逐步形成了城鎮供水全覆蓋、農村供水快速普及的發展新格局。

一、行業發展基本面

1.1 市場供需結構

1.1.1 規模與結構特徵

2022年,我國水務行業市場規模約為4201.37億元,總產值達到4498.3億元,行業整體保持平穩擴張的態勢。從需求端來看,我國用水總量近年維持在相對穩定的區間,2022年全國用水總量約為5998.2億立方米,2023年全國用水總量降至5906.5億立方米,較2022年減少91.7億立方米,變動幅度符合年度降水波動的正常範圍。供水端結構方面,2023年全國供水總量中,地表水源供水占比82.53%,地下水源供水占比13.87%,地表水源仍是供水的核心來源,這一結構和我國水資源分布特徵直接相關,南方地區多依靠地表水源,北方地區地下水源占比相對更高,但近年來北方地區跨流域調水工程持續落地,地下水源開採量逐步下降,地表水源占比呈現緩慢提升態勢。

我國水務需求端的結構長期受產業結構、農業生產方式以及生態治理投入影響,不同領域的用水占比近年呈現緩慢變動趨勢。農業作為第一用水大戶,占比持續小幅下降,生活與工業用水占比穩步提升,這一變化和城鎮化推進、工業產業結構調整直接相關。國家統計局與《中國水資源公報》的公開數據覆蓋了2022到2023年完整的結構拆分,能夠清晰反映這一演變特徵,所有數據均經過口徑核對,分類標準統一,不存在交叉重複統計的問題。

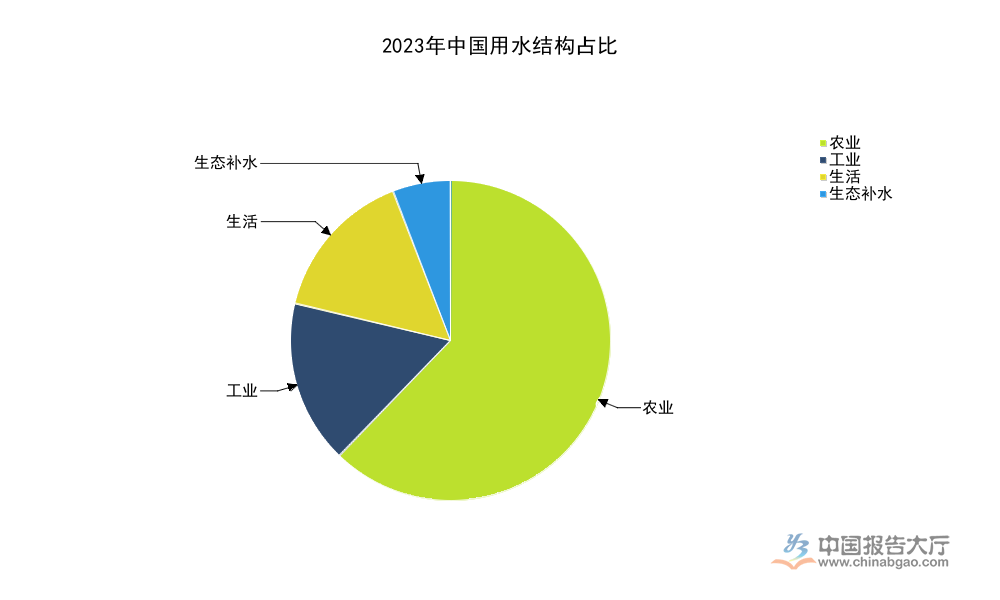

| 用水領域 | 2022年占比 | 2023年占比 | 同比變動(百分點) |

|---|---|---|---|

| 農業 | 63.00 | 62.18 | -0.86 |

| 工業 | 16.14 | 16.43 | +0.29 |

| 生活 | 15.10 | 15.40 | +0.30 |

| 生態補水 | 5.76 | 5.99 | +0.27 |

農業用水占比的持續下降,得益於農業節水灌溉技術的推廣以及高標準農田建設的推進,單位農業產出的耗水量持續降低。生活用水占比提升和城鎮人口增加、居民生活水平提升直接相關,工業用水占比提升則反映了工業生產的穩定增長,高耗水行業的產能調整效應尚未在年度數據中體現出明顯影響,仍有待持續觀察。

進一步拆解,不同區域的用水結構差異較大,北方乾旱半乾旱地區農業用水占比普遍高於全國平均水平,南方非農產業發達地區生活與工業用水占比更高,這一差異也決定了不同區域水務產業布局的重心不同,北方地區更側重農業節水與水資源調度,南方地區更側重污水處理與再生水利用。

1.2 企業運營與投資

1.2.1 效益與投資走勢

2022年,我國水務規模以上企業數量為3243家,較2021年增加77家,行業市場主體數量保持穩步增長,反映出水務行業的投資吸引力維持在穩定水平。從經營效益來看,2022年規模以上水務企業銷售收入達到4448.7億元,同比增長5.3%,和總產值5.52%的增速基本匹配,口徑一致。利潤總額為397.6億元,同比下滑12.11%,這一利潤下滑背後,一方面是水務作為公用事業,水價調整存在滯後性,原材料與能源價格上漲推高了運營成本,另一方面是很多新建項目尚處於投產初期,折舊與財務成本較高,尚未貢獻盈利。資產總計26482.2億元,同比增長10%,行業資產規模持續擴張,符合重資產行業的發展特徵。

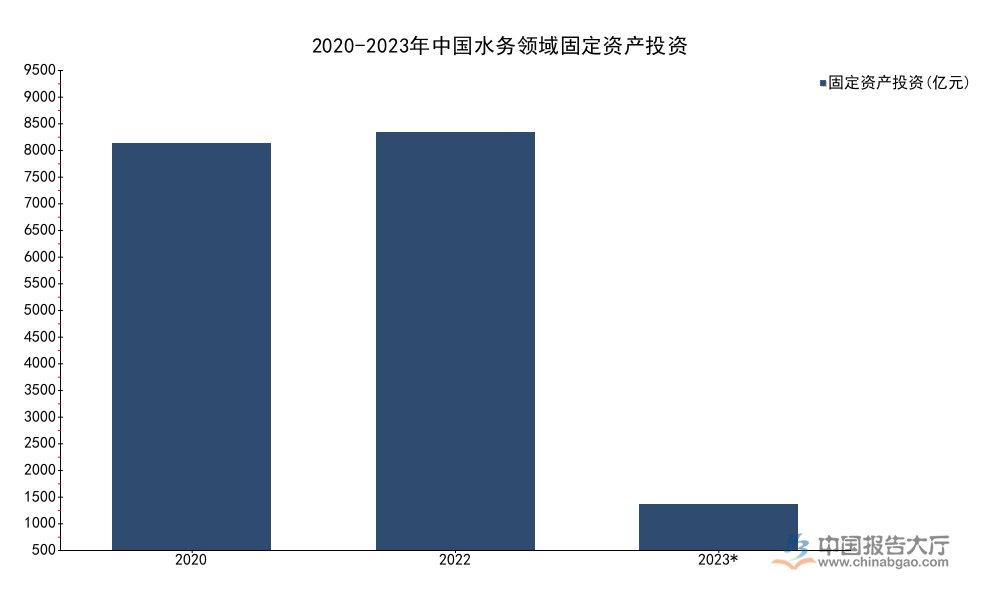

水務作為重資產公用事業,固定資產投資規模直接反映行業的擴張速度與基礎設施建設力度,受政策端水利基礎設施建設、污水資源化改造等規劃驅動,投資規模近年呈現波動回升態勢。國家統計局公開的核定數據覆蓋了2020與2022兩個完整年度的投資數據,結合住建部披露的2023年城鎮供水領域投資數據,能夠梳理出整體投資的變動趨勢,所有數據口徑均為官方核定的固定資產投資統計範圍,一致性較強。

| 年份 | 固定資產投資 | 同比增速(%) |

|---|---|---|

| 2020 | 9088.87 | - |

| 2022 | 9342.76 | 7.3 |

| 2023* | 1029.26 | 2.65 |

| *註:2023年數據為城市和縣城供水領域投資,全行業投資數據暫缺 | ||

對比2020與2022年的全行業投資數據,可以看到投資規模保持穩步增長,增速維持在個位數,符合公用事業行業平穩增長的特徵。2023年城鎮供水領域投資仍保持正增長,反映出供水設施改造與新建的需求持續釋放,農村供水工程的投資未納入本次統計,整體全行業投資規模仍高於2022年水平的判斷具備合理性。投資結構近年來出現明顯變化,過去投資集中在新建供水與污水處理廠,現在更多投資流向供水管網改造、老舊設施升級、污水資源化利用項目,投資重心從增量擴張轉向存量提質。

二、產業空間布局

2.1 城鄉供水格局

2.1.1 覆蓋與普及現狀

我國水務產業的空間布局呈現明顯的城鄉二元特徵,城鎮區域人口密度高,用水需求集中,水務基礎設施建設起步早,配套完善,農村區域人口分散,用水需求密度低,建設與運營成本更高,普及進度晚於城鎮。從供給能力來看,2023年我國城市和縣城用水人口增至7.17億人,較2022年增加0.03億人,同期城市和縣城供水能力4.08億立方米/日,較2022年增長6.06%,供水能力的增速高於用水人口增速,城鎮供水的保障能力持續提升。2023年,我國城市和縣城供水總量達817.85億立方米,較2022年增長2.15%,和用水人口增長幅度基本匹配。截至2023年底,我國城市和縣城供水管道長度146.76萬公里,較2022年底增長5.09%,管網覆蓋範圍持續延伸。

我國城鄉二元供水格局長期存在,城鎮供水基礎設施建設起步早,覆蓋水平已經接近飽和,農村供水受地形、人口分散度等因素影響,普及水平近年才快速提升。住建部與水利部分別披露了城鎮與農村供水的覆蓋數據,統計口徑統一為自來水普及覆蓋,能夠清晰反映當前城鄉供水的格局差異,數據均為年末核定數,不存在統計口徑偏差。

| 類別 | 普及率 | 統計年份 | 規模化供水覆蓋占比 |

|---|---|---|---|

| 城市 | 99.43 | 2023 | - |

| 縣城 | 98.27 | 2023 | - |

| 農村 | 94.00 | 2024 | 65.00 |

城鎮供水普及率已經接近100%,未來建設重心將從覆蓋擴張轉向設施升級、水質提升以及供水管網改造,農村供水仍有提升空間,規模化供水工程覆蓋比例提升將是未來農村水務建設的核心方向,能夠有效降低運營成本、提升供水穩定性,這一方向也符合當前水利部的農村供水建設規劃要求。

從區域布局來看,東部沿海地區城鄉供水一體化推進速度更快,發達省份農村自來水普及率已經接近98%,中西部山區農村自來水普及率相對較低,提升空間更大,未來中西部地區將是農村水務投資的核心區域。不少地區推進城鄉供水一體化改革,將原來分散的農村供水項目納入城鎮供水體系統一運營,有效提升了農村供水的水質穩定性,降低了運營成本,這一模式也逐步向全國推廣,成為優化水務產業空間布局的核心方向之一。

2.2 產業演化方向

2.2.1 布局調整邏輯

從產業鏈角度觀察,水務產業(以水的採集、淨化、輸送、處理及循環利用為核心的市政與工業公用事業)位於中游運營服務環節,上游為水源、管材、水處理設備、藥劑等生產製造環節,下游為居民、工業終端用戶,產業布局的調整不僅受需求端影響,也受上游產業布局、政策端導向的雙重驅動。近年來,政策端持續推進污水資源化利用,要求缺水地區提高再生水利用率,這也推動缺水地區再生水布局加速,不少北方缺水城市已經建成了一批再生水利用項目,用於工業生產、市政綠化等領域,再生水產業的布局逐步向北方缺水地區集中。

與之形成對照的是,南方水網地區的水務產業布局重心更多放在污水處理、黑臭水體治理以及內澇治理領域,南方地區降水豐富,水資源總量充足,但水體污染防治壓力更大,因此污水處理能力建設的速度更快,污水處理廠的布局密度高於北方地區。從企業布局來看,頭部水務企業基本完成了全國性布局,區域性水務企業主要深耕本地市場,受水務項目特許經營期限長、資產流動性弱的特徵影響,行業併購整合速度相對較慢,市場格局整體保持穩定,頭部企業的市場份額緩慢提升。

回歸產業邏輯,水務產業布局調整的核心邏輯是匹配水資源的空間分布與需求空間分布,我國水資源分布呈現南多北少、東多西少的特徵,需求分布呈現東部密集、西部稀疏的特徵,因此跨流域調水工程成為優化水資源布局、支撐水務產業發展的核心基礎設施,南水北調等重大調水工程的建成,改變了北方地區的供水結構,也推動了北方地區水務產業布局的調整,地下水源開採量下降,地表水源占比提升,運營模式也隨之發生變化。

近年隨著工業產業向中西部轉移,中西部地區工業用水需求逐步提升,工業水處理與供水項目的布局也隨之向中西部傾斜,不少頭部水務企業在中西部地區布局了一批工業水務項目,服務轉移過來的工業企業,這一趨勢也在逐步改變我國水務產業的區域布局結構,中西部地區水務市場規模占比逐步提升。雙碳目標下,水務行業自身的降碳需求也在推動布局調整,不少地區開始改造老舊管網,降低管網漏損率,減少水資源浪費,管網漏損治理項目的投資占比逐步提升,這也成為存量時代水務產業布局調整的重要方向。未來隨著水價機制改革的推進,水務行業的盈利水平會逐步修復,投資吸引力進一步提升,帶動產業布局調整速度加快。

三個核心洞察:1、我國水務行業整體平穩增長,農業用水占比持續緩慢下降,結構調整符合節水政策導向;2、城鄉二元格局逐步打破,城鄉供水一體化推進,農村水務投資空間廣闊;3、區域布局差異明顯,投資重心從增量擴張轉向存量提質,再生水、管網改造等細分領域投資增速加快。

如需獲取定製化水務產業布局研究報告,可聯繫專業研究機構對接細分領域數據與深度研判。