5月15日上午,國家統計局公布了2018年1-4月全國房地產行業的各項數據:1-4商品房銷售面積、銷售金額較去年同期小幅增長,但整體增速持續回落趨勢依舊。房地產開發投資額同比累計增速高位運行,增長後勁略有不足;得益於企業資金層面寬裕和高周轉需要,新開工指標持續向好;房企拿地主要跟隨政府供地節奏,土地購置面積增速保持著正負向小幅波動,整體樓市也在調控中謀求著新的動態平衡。

4月銷售環比銳減20%且同比跌4% 前4月銷售金額、面積累計增速持續回落

2018年1-4月份,商品房銷售面積42192萬平方米,同比增長1.3%,增速比1-3月份回落2.3個百分點。其中,住宅銷售面積增長0.4%。商品房銷售額36222億元,增長9.0%,增速回落1.4個百分點。其中,住宅銷售額增長9.5%。

CRIC點評

2018年4月,商品房銷售面積、銷售金額環比均出現20%左右的下降,同比去年面積微降4.1%,金額上漲5.8%,整體商品房均價依舊保持高位;從1-4月整體來看,面積、金額增速雙雙回落,調控效果逐步顯現。從銷售區域來看,東部地區的市場熱度持續減退,成交規模降幅在不斷擴大;而西部、中部、東北部雖然同比上升,但增速也都在出現了明顯下滑,增長勢頭不可持續。

事實上,雖然數據層面顯示市場降溫顯著,但值得關注的是,局部市場熱度偏高仍是不爭的事實。一方面,很多城市通過限制供應來控制成交規模,諸如西安、成都基本都處於庫存見底,「無房可賣」的狀態,另一方面,部分城市的房管局也採取限制備案套數等方式來為市場「降溫」,以此保持成交數據的平穩性。在這樣層層調控下,反映出的數據難免「失真」。

展望後期,銷售金額、面積增速保持回落將是大機率事件,在調控政策保持穩定性的前提下,居民購房投資的樂觀預期也將逐步恢復理性,且隨著「剛需優先」等偏向性政策的實施,這類成交需求會緩慢釋放,對市場也不會造成太大的衝擊。

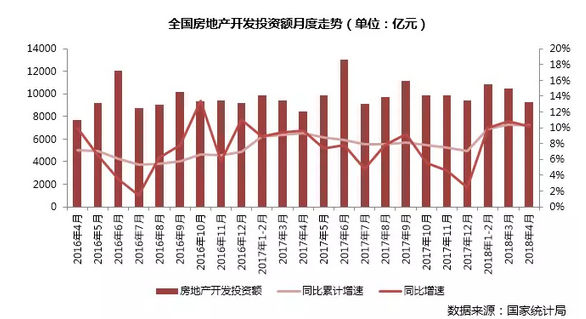

前4月開發投資額同比累計增速保持10%以上 後期仍將有望保持升勢

2018年1-4月份,全國房地產開發投資30592億元,同比名義增長10.3%,增速比1-3月份回落0.1個百分點。其中,住宅投資21331億元,增長14.2%,增速提高0.9個百分點。住宅投資占房地產開發投資的比重為69.7%。

CRIC點評

4月單月,全國房地產開發投資額為9301億元,環比下降了11%,同比上升10%,投資開發情況好於去年同期;從1-4月整體來看,開發投資額累計增速依舊高位運行,同比累計增速達10.3%,與1-3月不相伯仲。

之所以能保持較高的增速,一方面源於企業新開發意願較強,得益於前期良好的銷售,資金層面相對寬裕;另一方面,雖然目前調控層面依舊趨嚴,但「因城施政」的調控方針為許多三四線和高庫存的二線城市帶來了新的機會,房企也不斷開始尋覓新的投資標的,因而開發投資額實現了穩步增長。

預計後期開發投資額有望繼續保持增長,但上升空間並不是很大,一方面樓市去槓桿政策依舊,2018年我國將繼續實施積極的財政政策和穩健的貨幣政策,金融監管層面未有放鬆;另一方面市場量價已成調控「標尺」,熱銷可能引來更嚴格限制性政策,政策不確定因素也會對房企投資產生一定的負面影響。

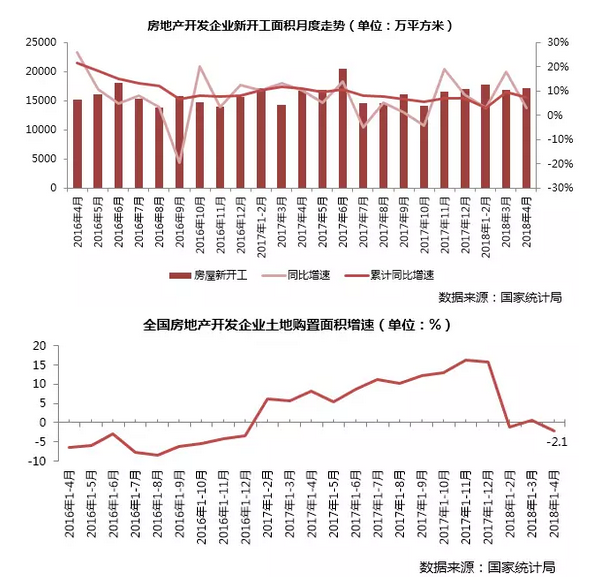

新開工保持去年下半年以來穩步上升態勢 土地購置增速由正轉負小幅波動

2018年1-4月份,房屋新開工面積51779萬平方米,增長7.3%,增速回落2.4個百分點。其中,住宅新開工面積38079萬平方米,增長9.4%。

2018年1-4月份,房地產開發企業土地購置面積5412萬平方米,同比下降2.1%,1-3月份為增長0.5%;土地成交價款2391億元,增長13.6%,增速回落6.7個百分點。

CRIC點評

4月,新開工面積達17164萬平米,同、環比分別增長2.9%和1.8%,房企新開工意願還是比較強烈的。究其原因,主要有以下幾點:

一是開年以來部分城市的預售證審批有所放鬆,很多城市都在穩步推貨,以上海為例,4月的商品住宅供應量達到了106萬方,創調控以來的單月新高;在這樣的背景下,許多房企也加快了周轉速度、推貨節奏,旨在加快資金的快速回籠。

二是業績會剛過,房企2018年投資計劃基本出爐,上半年算是企業資金較為充裕的時段,也為加緊工期提供了強有力的物質基礎;

三是隨著天氣逐步轉暖,北方部分城市也迎來了開工期,很多項目都在加緊項目開發進度,因而新開工面積有了顯著增長,預計後期新開工總量仍有望保持穩步增長,增速將趨於平穩。

此外,2018年1-4月全國土地購置面積增速持續波動,再次由正轉負,降至-2.1%。事實上,土地購置面積增速自2017年高位回落以來,一直保持著小幅波動,開發企業的土地購置面積基本跟隨著各地政府的供地節奏。兩會閉幕後,一二線城市也陸續公布了2018年土地供地計劃,供地規模「鬆緊」不一,也客觀上造成了企業拿地量的不確定性,預計後期全國土地購置面積增速仍將保持小幅低位波動。

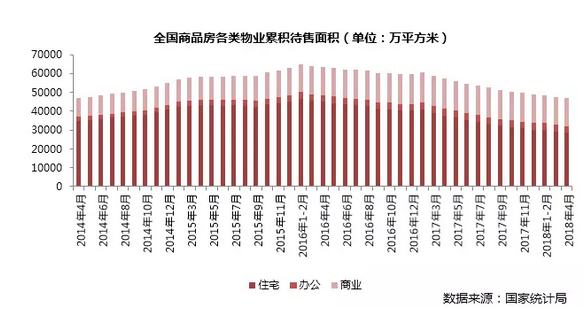

商品房待售面積降幅收窄 商業庫存增加風險不容忽視

2018年4月末,商品房待售面積56687萬平方米,比3月末減少642萬平方米。其中,住宅待售面積減少645萬平方米,辦公樓待售面積減少24萬平方米,商業營業用房待售面積增加75萬平方米。

CRIC點評

2018年4月商品房的待售面積穩步下降,比3月末減少642萬平方米,但因4月單月銷售面積環比回落,導致了降幅的收窄,庫存量仍處於下降通道過程中。得益於三四線的市場成交表現良好,住宅待售面積下降顯著,較3月末減少654萬平方米;對比之下,商業營業用房待售面積不減反增,基於存量基數大且銷售困難,未來多渠道去庫存的道路依舊漫長,銷售的風險不容忽視。