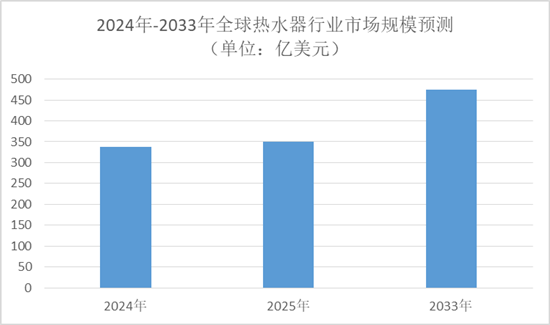

中國報告大廳網訊,全球熱水器市場正處於穩步擴張與結構升級的關鍵階段,2024 年市場規模已達 337.8 億美元,2025 年預計攀升至 350.8 億美元,且將以 3.86% 的年複合增長率持續增長至 2033 年的 474.9 億美元,熱水器行業的競爭焦點已從單純的規模擴張轉向技術創新、品類分化與區域精準布局的多重博弈。

一、熱水器市場規模與增長動力:節能與智能需求成核心引擎

熱水器市場的持續增長得益於多重因素的疊加驅動。從需求端看,超過 65% 的用戶優先選擇節能型熱水器,48% 的消費者傾向於智能加熱解決方案,而 36% 的用戶更青睞太陽能驅動的熱水器產品。產品形態上,42% 的新售熱水器為無水箱即熱式機型,34% 配備 Wi-Fi 連接功能,39% 集成了智能診斷系統。2025 年 1 月至 6 月,熱水器核心原材料 304 冷軋不鏽鋼卷板(2.0mm)華東市場均價為 15850 元 / 噸,同比微漲 2.1%,原材料價格的平穩為市場增長提供了基礎支撐。細分品類中,全球即熱式熱水器在 2022 至 2031 年間保持著 9% 的年複合增長率,成為增長最快的品類之一。

二、熱水器產品競爭格局:技術差異構建品類護城河

熱水器市場的產品競爭呈現明顯的技術導向特徵,不同品類憑藉獨特優勢占據細分市場。電熱水器因維護成本低、能源優化性強,成為美國 59% 家庭的首選,其產品涵蓋 30 升至 90 升等多種容量規格,儲水式機型憑藉價格優勢占據家庭市場主力,即熱式則以高效便捷贏得年輕消費群體青睞。燃氣熱水器則以 16 至 17 千瓦的高功率實現持續供熱水,8 升規格機型每分鐘可產生 8 升熱水,且平衡式機型因安全性高成為市場主流,在商用領域,44% 的商業建築正升級為集中式高效燃氣熱水器系統。太陽能與空氣能熱水器作為節能代表,分別以清潔可再生和低溫能效優勢拓展份額,其中太陽能熱水器在中東及非洲市場的安裝量持續增長。

三、熱水器區域競爭特徵:需求差異主導市場布局策略

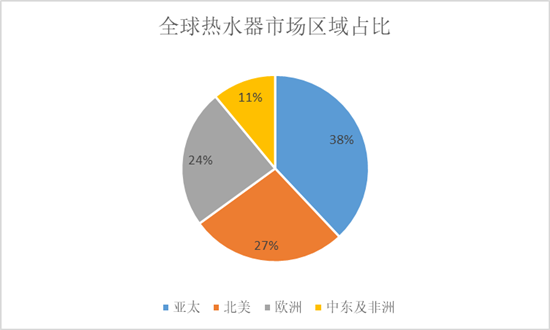

全球熱水器市場的區域分化顯著,亞太地區以 38% 的市場占比成為核心戰場,主要得益於 residential 需求的快速增長;北美市場憑藉 27% 的份額緊隨其後,智能系統的高滲透率是其主要特徵,28% 的新建住宅安裝智能控制熱水器,31% 的機型具備移動應用連接或 AI 診斷功能;歐洲貢獻 24% 的市場份額,能源效率升級是驅動核心;中東及非洲則以 11% 的占比,成為太陽能熱水器的重要增長極。區域市場的競爭策略呈現精準適配特徵,發達地區聚焦智能與高效,新興市場則側重基礎功能與成本控制的平衡。

四、熱水器行業競爭挑戰與突破路徑:成本與創新的雙重博弈

當前熱水器行業競爭面臨多重阻力,46% 的市場參與者提及高 upfront 成本問題,39% 遭遇基礎設施升級障礙,33% 受到產品供應延遲的影響。為應對挑戰,企業紛紛加大技術投入,51% 的新產品融入智能功能,34% 採用無水箱設計,22% 搭載太陽能技術,26% 使用先進材料提升性能。市場反饋顯示,52% 的用戶已更換老舊熱水器,31% 升級至智能機型,28% 通過產品更新改善了能源消耗效率。技術創新與成本控制的平衡,成為企業在競爭中突圍的關鍵。

中國報告大廳《2025-2030年中國熱水器行業重點企業發展分析及投資前景可行性評估報告》指出,熱水器行業的競爭格局正由規模擴張向質量提升轉型,2025 年 350.8 億美元的市場規模背後,是節能、智能、區域適配三大核心邏輯的深度交織。企業需以技術創新破解成本與基礎設施瓶頸,依託品類差異化覆蓋多元需求,同時精準把握區域市場特徵布局資源。未來,隨著可再生能源技術的進一步滲透和智能化水平的提升,熱水器行業的競爭將進入更高維度的價值比拼階段,能夠實現技術突破與市場需求匹配的企業將占據競爭主導地位。