中國報告大廳網訊,2025年塗布機產業正處於結構性增長的關鍵節點,技術升級與區域集聚成為產業布局的核心特徵,在新能源與高端製造的驅動下呈現多維度發展態勢。以下是2025年塗布機產業布局分析。

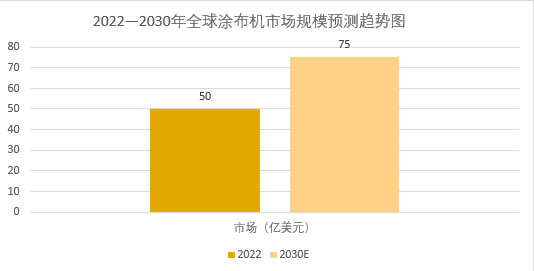

2022年全球塗布機市場規模已達到約50億美元,《2025-2030年全球及中國塗布機行業市場現狀調研及發展前景分析報告》預計在2023年至2030年間將以年均複合增長率5.2%的速度持續擴張,到2030年有望突破75億美元。現從三大方面來分析2025年塗布機產業布局。

一、塗布機市場規模與下游需求布局:核心領域驅動85億市場增長

細分市場規模與增長動能

2025年全精密塗布機市場規模預計達85億元,全球市場規模將在2030年突破89.6億元,年複合增長率維持 9.07%。其中鋰電塗布機作為核心賽道,2025年需求量達4200台,占整體需求的50%,新能源電池領域貢獻 45% 的需求份額,柔性顯示領域市場規模達 42 億元,成為兩大核心增長極。回溯歷史數據,行業規模從 98 億元增長至 215 億元,年複合增長率達 21.7%,2023 年增速峰值達 28.3%,同期新能源車產量同比增長 85% 直接拉動塗布機採購量激增。

產能與需求的區域匹配

2025 年塗布機產能將達 5800 台,產量 4900 台,產能利用率 84.5%,需求量占全球比重 67%,預計 2030 年產能、產量、需求量將分別增至 9600 台、8500 台、7500 台,全球占比提升至 72%。區域分布上,長三角和珠三角 2024 年設備出貨量分別達 83 億元和 71 億元,集聚 72% 的製造企業,與當地新能源產業集群形成高度協同。

二、塗布機技術升級布局:智能化與高精度引領產業質效提升

核心技術疊代方向與滲透率

塗布機技術呈現智能化、高精度、環保化三大升級路徑。智能化與數位化融合加速,機器視覺識別和遠程監控技術滲透率將提升至 40%,2024 年搭載 AI 視覺檢測系統的塗布機單價溢價達 35%,該細分市場占比預計從 9% 提升至 2030 年的 25%。高精度塗布設備需求激增,±1.5μm 厚度控制機型成為主流,寬幅 1.6 米以上機型市占率突破 58%,部分領先企業已實現 ±1μm 超精密塗布精度量產。

環保工藝與材料適配升級

響應 「雙碳」 政策,塗布機環保工藝革新提速,水性塗料使用比例將從 60% 提升至 85%。同時,技術適配下游新材料需求,卷對卷 (R2R) 塗布技術在實驗室階段已實現 1.5 米 / 秒的塗布速度,干法電極設備滲透率瞄準 30% 目標,鈣鈦礦電池用狹縫塗布機單台設備價值量突破 500 萬元,極片塗布速度已突破 80m/min,良品率要求從 99.2% 提升至 99.6%。

三、塗布機競爭與區域布局:國產化與產業集聚構建發展優勢

市場競爭格局與國產化進展

行業集中度持續提升,頭部企業 CR5 預計達 65%,在擠出式塗布設備領域,2024 年前五大企業市場集中度 (CR5) 達 78.4%,2025 年將升至 82.1%。國產化進程呈現結構性特徵,鋰電領域塗布機國產化率已超 98%,但高端光刻膠塗布機仍依賴進口,5G 毫米波基站用 PTFE 高頻基材塗布設備國產化率不足 30%。2024 年雙面精密塗布機單價較 2020 年上漲 47%,推動行業產值增速高於銷量增速 9 個百分點。

區域產能布局與政策適配

華東地區成為塗布機製造核心,2024 年江蘇省產值 28.7 億元,占全國 36.7%;廣東省 21.4 億元,占比 27.3%;浙江省 14.6 億元,占比 18.7%,三省合計占據 82.7% 的市場份額。政策驅動區域布局優化,《中國製造 2025》推動企業年均研發投入占比從 4.5% 增至 7.8%,2024 年行業專利授權量達 1473 件,在建的 12 個國家級新型顯示產業園和 8 個鋰電產業基地計劃 2026 年前完成設備採購,對應塗布機訂單規模約 190 億元。

四、塗布機產業風險與應對布局:供需平衡與全球化對沖挑戰

產能與價格風險防控

主要廠商2025年擴產計劃較2024年增加40%,需警惕階段性產能過剩,歷史數據顯示產能利用率低於75%時將引發價格戰,2019年和2022年行業調整期價格跌幅均超 20%。成本端壓力不容忽視,伺服系統占設備成本比重從2020年的18%升至2024年的27%,關鍵零部件國產化率不足成為制約因素。

全球化布局與市場拓展

企業加速海外市場對衝風險,東南亞地區2024年進口中國塗布機同比增長167%,未來五年可能貢獻15%-20% 的增量需求。同時,行業向材料設備一體化轉型,2024年已有23%的企業採用該模式,客戶粘性提升50%以上,投資回報周期從2020年的5.2年縮短至2024年的3.8年,資本密集度下降吸引更多廠商進入中端市場。

2025年塗布機產業布局圍繞市場、技術、區域三大核心維度展開,智能化、高精度技術升級與長三角、珠三角產業集聚形成發展動力,國產化突破與全球化布局雙線並行。儘管面臨高端技術依賴進口、產能過剩等風險,但在下游新能源需求拉動與政策支持下,產業將實現從規模擴張向質量升級的轉型,2030年全球市場規模與國內產能利用率有望進一步提升,為高端裝備製造自主可控提供核心支撐。