中國報告大廳網訊,2025 年,電子秤行業迎來全球與中國市場規模同步擴張的發展態勢,技術疊代、政策支持及下游需求升級共同推動行業結構優化。全球電子秤市場規模在 2025 年達到 727.63 億元,預計至 2032 年將以 12.57% 的年複合增長率增長至 1666.97 億元;中國市場規模同期達 183.51 億元,在工業、消費品、食品、醫療等多領域需求拉動下,成為全球電子秤產業的重要生產與消費核心。行業內產品類型不斷細分,區域布局各具特色,頭部企業與中小廠商共同競爭,同時進出口貿易與外部環境變化也為行業發展帶來新的挑戰與機遇。

一、電子秤行業市場規模與增長趨勢:全球擴張與中國領跑

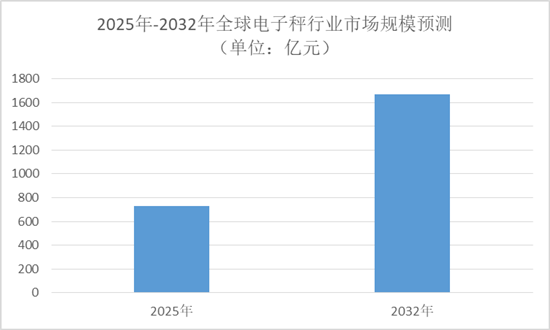

中國報告大廳《2025-2030年中國電子秤產業運行態勢及投資規劃深度研究報告》指出,從全球市場來看,2025 年電子秤市場規模達到 727.63 億元,預計到 2032 年將增長至 1666.97 億元,期間年複合增長率保持在 12.57%,這一增長態勢主要得益於亞太地區製造業崛起、歐美存量設備更新需求以及新興市場消費升級的共同推動。在中國市場,2025 年電子秤市場規模達 183.51 億元,作為全球最大的電子秤生產國與消費國,中國市場不僅在規模上占據重要地位,還在增速上展現出強勁動力,其增長主要依賴於國家對智能製造、「工業 4.0」 及 「新基建」 等戰略的持續推進,以及企業對高精度、高穩定性電子秤需求的提升。此外,從細分領域的增長潛力來看,全球智能稱重設備市場在相關技術驅動下同樣表現亮眼,而中國在工業電子秤、智能電子秤等細分品類上的增速也顯著高於行業平均水平,為整體市場規模擴張提供了有力支撐。

二、電子秤產品分類與應用領域:細分市場需求差異化顯著

電子秤行業基於產品分類可細分為電子珠寶秤、電子實驗室天平、電子醫療秤、電子地磅及其他類型,不同類型電子秤在技術要求、價格區間及市場需求上呈現明顯差異。其中,電子醫療秤因醫療行業對精度和穩定性的高要求,市場需求保持穩定增長;電子地磅則受益於工業生產、物流倉儲等領域的規模化應用,在大型企業採購中占比突出;電子實驗室天平則聚焦科研機構、製藥企業等場景,對精度的極致追求推動其技術不斷升級。

從終端應用領域來看,電子秤可廣泛應用於工業應用、消費品、食品、個人使用、製藥及其他領域。工業應用領域是電子秤的重要需求市場,主要用於生產流程中的重量監測、質量控制等環節,隨著製造業智能化轉型,具備通信接口(如 RS485、Modbus、Profinet)的工業電子秤滲透率不斷提升;食品領域對電子秤的需求體現在生產加工、倉儲物流及零售環節的重量計量,尤其在食品安全監管趨嚴的背景下,高精度電子秤成為企業標配;個人使用領域則以家用體脂秤、廚房秤為主,消費升級帶動智能型產品需求增長,具備數據傳輸、健康分析功能的電子秤逐漸成為市場主流;製藥領域對電子秤的精度和合規性要求極高,專用電子秤需滿足行業特殊標準,市場附加值較高。

三、電子秤行業競爭格局:頭部企業主導與中小廠商細分突破

電子秤行業內主要企業包括 Ohaus、EatSmart Products、Salter Brecknell、Ozeri、Tanita、Shekel Scales、A&D Company、SR Instruments、Avery Weigh-Tronix、Seca、Radwag、KERN & SOHN、Park Tool 等,這些頭部企業憑藉技術積累、品牌優勢及規模化生產能力,在全球及中國市場占據較大份額,其產品覆蓋多個細分類型與應用領域,且在銷售量、銷售收入、毛利潤等財務指標上表現突出,市場排名相對穩定。

與此同時,中小廠商通過聚焦細分市場實現差異化競爭,在冷鏈運輸溫控稱重、實驗室微量稱量、智能零售稱重終端等新興應用場景中,本土中小廠商的滲透率甚至超過 50%。2023 年國內中小型電子稱重設備企業在細分市場中的合計出貨量占比已達到 37.6%,較 2020 年提升 9.2 個百分點。中小廠商通過開發適配性強、定製化程度高的電子秤產品,有效填補了大型廠商標準化產品難以覆蓋的長尾市場空白,尤其在具備邊緣智能功能的稱重終端領域,超過 60% 的新增設備由本土中小廠商提供,這種技術路徑不僅降低了對雲端的依賴,也增強了數據安全性,契合製造業對本地化數據處理的合規要求。

四、電子秤行業區域市場布局:中國區域發展各具特色

中國電子秤市場按區域可細分為華北、華中、華南、華東及其他地區,各區域因產業基礎、經濟發展水平及市場需求的不同,電子秤市場規模與增長趨勢存在差異。華東地區作為中國電子秤產業的核心區域,2025 年總產能預計達到 1850 萬台,占全國總產能的 46.7%,其中部分城市已形成全球衡器產業集群基地,規劃新增智能化生產線以提升產能,該區域電子秤產業在技術研發、生產製造及供應鏈配套上具備顯著優勢;華南地區依託製造業發達、外貿活躍的特點,電子秤出口需求旺盛,同時消費品、食品等行業的快速發展也帶動了本地電子秤市場需求;華北地區聚焦工業應用領域,大型工業企業集中,對電子地磅、工業級高精度電子秤的需求較大;華中地區則憑藉成本優勢,在中低端電子秤生產及消費市場上占據一定份額,隨著區域經濟發展,市場規模增速逐步提升。

各區域還針對電子秤行業出台相關政策,如華北、華中、華南、華東地區均有針對性的產業扶持政策與行業監管措施,推動區域內電子秤產業規範化、智能化發展,同時促進區域間電子秤產品流通與技術合作。

五、電子秤行業發展環境與影響因素:政策、技術與外部事件的多重作用

從行業發展環境來看,技術變化是推動電子秤行業升級的核心動力,傳感器精度從商用級 0.1% 向工業級 0.01% 躍升,動態稱重系統誤差率控制在 0.05% 以內,模塊化設計使電子秤產品疊代周期縮短 40%,同時工業網際網路、物聯網技術與電子秤的融合,推動智能電子秤發展,具備工業物聯網(IIoT)接口的智能稱重設備市場規模快速增長。

產業組織創新方面,電子秤行業產業鏈不斷完善,上游傳感器、晶片等核心零部件供應商與下游應用企業的合作更加緊密,產業鏈協同效應逐步顯現;社會習慣變化推動電子秤應用場景拓展,個人健康意識提升帶動家用智能電子秤需求,新零售模式發展促進智能零售電子秤普及;行業政策變化為電子秤行業提供發展保障,《「十四五」 智能製造發展規劃》《中國製造 2025》等政策明確推動工業電子秤向智能化、網絡化轉型,同時計量法規的完善也規範了電子秤市場秩序,加速存量設備更新。

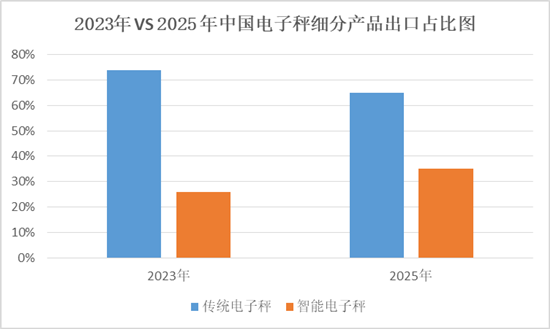

經濟全球化對電子秤行業的影響體現在進出口貿易與國際競爭上,中國電子秤出口金額預計突破 22 億美元,占全球市場份額提升至 38% 以上,出口量超過 4500 萬台,其中智能電子秤占比將從 2023 年的 26% 增長至 35%。但同時,國際市場的貿易摩擦、新冠疫情及俄烏衝突等外部事件也對電子秤行業產生衝擊,如中美貿易摩擦影響電子秤產品進出口成本與流程,新冠疫情曾導致電子秤產業鏈供應鏈短暫中斷,俄烏衝突則對部分原材料供應及歐洲市場需求產生影響,這些外部因素均給電子秤行業發展帶來不確定性。

六、電子秤行業產業鏈與進出口分析:上下游協同與國際市場拓展

電子秤行業產業鏈涵蓋上游核心零部件供應、中游生產製造及下游應用環節。上遊行業主要包括傳感器、晶片、顯示屏、金屬結構件等供應商,上遊行業的發展現狀與技術水平直接影響電子秤的性能與成本,目前傳感器作為電子秤的核心部件,其精度與穩定性是決定電子秤質量的關鍵,隨著技術進步,高端傳感器在電子秤中的占比不斷提升,2023 年中國電子秤市場中高端傳感器占比達 38.7%,較 2020 年提升 19.2 個百分點。上遊行業未來將向小型化、高精度、低功耗方向發展,同時國產化替代進程加速,將有效降低電子秤生產成本。

下遊行業即電子秤的應用領域,包括工業、食品、醫療、零售、個人消費等,下遊行業的需求增長直接拉動電子秤市場規模擴張,且下遊行業的技術升級與業態創新也推動電子秤產品疊代,如物流自動化設備市場規模的增長,帶動集成動態稱重與自動識別技術的智能分揀系統需求,2023 年我國物流自動化設備市場規模達 1850 億元,其中集成動態稱重技術的智能分揀系統占比超過 35%。

在進出口貿易方面,中國是電子秤出口大國,2025 年電子秤出口金額預計突破 22 億美元,出口量超過 4500 萬台,主要出口國家涵蓋全球多個地區,其中智能電子秤占出口總量的比例逐步提升,從 2023 年的 26% 增長至 2025 年的 35%。進口方面,中國仍需從部分國家進口高端電子秤及核心零部件,以滿足國內高端市場需求。中美貿易摩擦對電子秤產品進出口產生一定影響,主要體現在關稅成本增加與貿易流程複雜化,而新冠疫情與俄烏衝突則曾導致進出口物流受阻、原材料價格波動,對電子秤行業進出口貿易造成短期衝擊。

七、電子秤行業未來預測:市場規模持續擴張與結構優化

從市場規模預測來看,全球電子秤市場將保持高速增長,至 2032 年規模預計達 1666.97 億元,年複合增長率 12.57%;中國電子秤市場未來同樣潛力巨大,在政策支持與需求驅動下,市場規模將穩步提升,且智能電子秤占比將持續增長,預計 2025 年後智能電子秤市場規模突破 200 億元,到 2030 年形成千億級智慧計量產業生態。

從產品類型預測來看,具備 AIoT 功能的智能秤類產品將成為增長主力,年複合增長率可達 28.7%,而傳統機械式電子秤增長率將放緩至 3.5%;電子醫療秤、電子實驗室天平等高精度產品需求增速高於行業平均水平,電子地磅則隨工業物流發展保持穩定增長。

從應用領域預測來看,工業應用領域中,動態稱重系統在快遞分揀場景的覆蓋率預計到 2030 年超過 90%,設備生命周期從當前的 5 年縮短至 3.5 年,形成持續更新需求;個人使用領域中,智能家用電子秤的雲平台接入率將從 2025 年的 58% 提升至 2030 年的 73%;食品、製藥等領域對電子秤的合規性與精度要求將進一步提高,推動專用電子秤市場發展。

從區域市場預測來看,華東地區電子秤產能與市場規模將繼續領跑全國,2026 年部分產業集群基地年產能預計提升至 280 萬台;華南地區出口導向型電子秤企業將進一步拓展國際市場,出口份額持續提升;華北、華中地區則在產業轉移與政策扶持下,電子秤市場增速逐步加快。

總結

2025 年電子秤行業呈現全球與中國市場規模雙增長、細分領域差異化發展、競爭格局多元並存的態勢。全球市場在亞太地區帶動下保持 12.57% 的年複合增長率,中國以 183.51 億元的市場規模成為核心增長極,同時在產品分類上,電子醫療秤、工業級電子秤等高精度產品需求突出,應用領域覆蓋工業、食品、個人使用等多個場景,形成全方位需求網絡。競爭層面,頭部企業主導主流市場,中小廠商在細分領域實現突破,區域布局上華東地區領跑,其他區域各具特色。此外,技術升級、政策支持推動行業向智能化轉型,進出口貿易拓展全球市場,但外部事件也帶來一定挑戰。未來,電子秤行業將繼續保持規模擴張,智能產品成為增長主力,區域與細分市場進一步優化,整體朝著高質量、智能化、全球化的方向發展。