中國報告大廳網訊,2025 年中國服裝行業呈現 「上游承壓、下游復甦」 的結構性格局,在複雜的內外環境中展現出較強韌性。全年前三季度,行業整體營業收入達 1494.8 億元,同比增長 0.1%,但扣非歸母淨利潤 85.0 億元,同比下降 10.9%,盈利水平受多重因素影響有所下滑。生產、出口、內銷等核心環節表現分化,同時品牌化、科技化、國際化轉型加速,推動行業向高質量發展邁進。

一、服裝行業整體運行:分化格局凸顯,核心指標有喜有憂

2025 年前三季度,服裝行業在規模擴張與利潤增長之間呈現不平衡態勢。從整體營收來看,77 家重點企業實現營業收入 1494.8 億元,同比微增 0.1%,顯示市場需求仍有支撐;但扣非歸母淨利潤同比下降 10.9%,反映出行業在成本壓力、市場競爭等因素下盈利空間被壓縮。

資本市場表現方面,前三季度行業跑輸大盤,SW 紡織服飾漲跌幅為 8.14%,低於滬深 300 的 17.94%;其中紡織製造板塊上漲 3.45%,服裝家紡板塊上漲 5.24%,均未跟上大盤節奏。截至 9 月 30 日,行業 PE(TTM)為 19.84 倍,處於 2017 年以來的較低水平,但股息率達 2.94%,在 28 個行業中排名第 5,具備一定的投資吸引力。

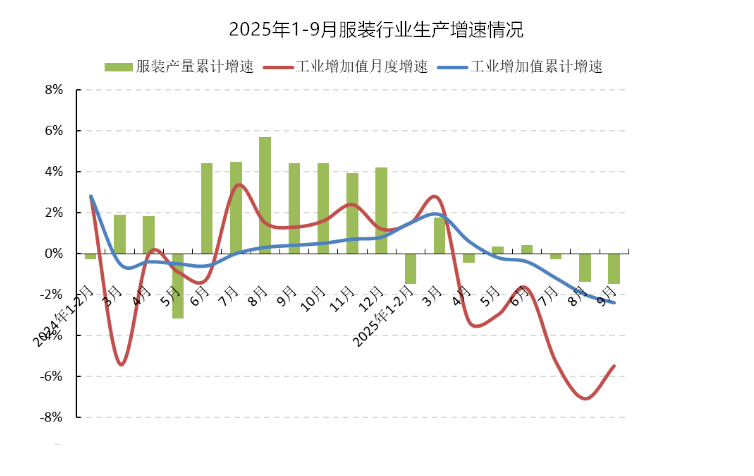

生產端呈現小幅收縮態勢,前三季度規模以上企業工業增加值同比下降 2.4%,服裝產量同比下降 1.47%,其中梭織服裝產量降幅達 4.24%,針織服裝產量下降 0.2%。不過針織服裝占比持續提升至 69.39%,反映出產品結構向功能性、舒適性品類傾斜的趨勢。

二、服裝產業鍊表現:上游承壓回暖,下游復甦穩健

(一)上游紡織製造:短期承壓,Q4 有望回暖

2025 年前三季度,上游紡織製造板塊營收 605.2 億元,同比下降 2.1%,扣非歸母淨利潤 37.4 億元,同比下滑 10.7%。業績承壓主要源於美國關稅政策不明朗,導致國際品牌客戶下單謹慎,訂單減少,疊加期間費用剛性,利潤率被進一步壓縮。

細分領域表現分化,無紡布、輔料和戶外代工等子行業營收實現正增長,其中無紡布增速最高達 20.9%;而棉紡、毛紡、印染等傳統子行業則出現不同程度下滑。值得關注的是,部分接單周期較短的子行業在第三季度已呈現環比改善跡象,隨著美國關稅政策逐漸明朗化,品牌客戶補貨意願預計回升,疊加市場需求回暖,第四季度業績有望實現改善。

(二)下游服裝家紡:營收復甦,細分賽道亮眼

下游服裝家紡板塊展現出持續復甦態勢,前三季度營收 889.6 億元,同比增長 1.6%,毛利率同比提升 3.3 個百分點至 49.7%,主要得益於高附加值產品占比提升和銷售折扣控制得當。儘管扣非歸母淨利潤 47.6 億元,同比下降 11.0%,但受去年同期高基數及市場競爭激烈影響,整體復甦趨勢明確。

細分行業中,童裝、男裝、內衣和職業裝等營收均實現增長,其中童裝以 6.1% 的增速領跑,成為消費升級背景下的核心增長點。渠道策略方面,多數企業優化線下布局,門店數量較年初淨減少,僅少數企業實現渠道擴張;同店銷售分化明顯,6 家公司直營同店實現正增長。線上業務同樣呈現分化,6 家公司線上營收同比增長,其中 2 家增速超 20%,但另有 7 家公司線上收入下降,數位化轉型成效不一。

三、服裝市場供需:內銷溫和增長,出口壓力猶存

(一)內銷市場:政策發力,線上渠道改善

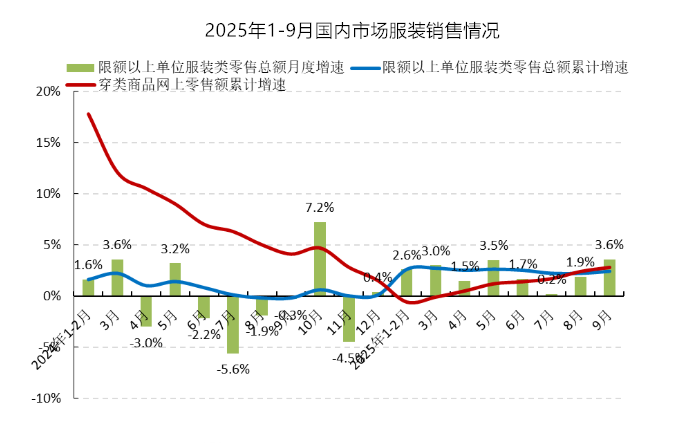

在國家提振消費政策支持和居民消費信心回升的推動下,服裝內銷市場保持溫和增長。前三季度,限額以上單位服裝商品零售額累計 7590.2 億元,同比增長 2.4%,增速較 2024 年同期提升 2.6 個百分點。線上渠道表現亮眼,穿類商品網上零售額同比增長 2.8%,增速較上半年加快 1.4 個百分點,直播帶貨、社交電商等新業態持續激活消費潛力。

消費趨勢方面,功能性、場景化需求凸顯,運動戶外服飾、「高智感」 女裝、寵物服飾等細分賽道快速增長。其中運動戶外服飾在抖音電商雙十一核心促銷周期內銷售額同比增長超 104%,國貨品牌憑藉高性價比和場景適配性擴大市場份額;「高智感」 穿搭相關話題瀏覽量超 7800 萬次,成為女裝市場新的增長亮點。

(二)出口市場:壓力增大,多元化布局顯效

前三季度,受國際市場需求疲弱、美國關稅政策變化等因素影響,服裝出口持續負增長,累計完成服裝及衣著附件出口 1152.1 億美元,同比下降 2.5%,降幅較上半年擴大 2.3 個百分點。出口呈現 「量升價跌」 特徵,出口數量 267.5 億件,同比增長 5.9%,但出口平均單價 3.6 美元 / 件,同比下降 7.5%。

細分品類中,高附加值的通勤、社交類服裝出口表現穩健,便服套裝、褲子、毛衫出口金額同比分別增長 17.5%、3.1%、3.0%;羽絨服出口量跌價升,單價同比增長 10.4%。市場布局上,出口多元化趨勢明顯,對美國出口金額 241.8 億美元,同比下降 9.8%,但對歐盟、日本、英國出口分別增長 6.2%、1.4%、8.2%,有效對沖了美國市場的下滑影響。同時,對拉丁美洲、非洲出口同比分別增長 7.5%、15.7%,新興市場成為新的增長引擎。

出口省份方面,東部地區仍是出口主力,占全國出口總額的 81.2%,其中浙江、山東出口同比分別增長 4.8%、4.1%;中西部地區出口同比下降 4.8%,但湖北、廣西增勢明顯,分別增長 6.2%、10.6%。

四、服裝行業轉型趨勢:品牌化、科技化、國際化賦能發展

(一)品牌化建設:精準定位,差異化競爭

行業同質化競爭加劇背景下,精準定位成為品牌突圍的關鍵。頭部企業通過構建多品牌矩陣,覆蓋不同消費人群和場景,實現全品類布局。部分品牌聚焦高端市場,通過技術壁壘和設計創新打造溢價空間;也有品牌深耕大眾市場,以高性價比和全場景服飾滿足日常需求,從單一品類向生活方式品牌轉型。

文化賦能成為品牌創新的重要方向,眾多品牌深挖傳統文化元素,將非遺技藝與現代設計相結合,推出國潮系列產品,同時通過跨界合作、IP 聯名等方式,增強品牌年輕化、國際化特質,實現從產品銷售到生活方式引領的轉型。

(二)科技化賦能:數字轉型,效率提升

科技正全面重構服裝行業的生產、設計、營銷全鏈條。材料端,生物基纖維產能年增 30%,石墨烯紡織品市場規模突破 50 億元,可降解面料應用率提升至 25%,不僅增強了服裝的功能性,還帶來 30-50% 的產品溢價。設計端,3D 設計軟體使用率達 58%,AI 技術讓設計效率提升 40% 以上,智能版型生成、趨勢預測等工具幫助品牌快速響應市場需求。

生產端,智能化設備滲透率突破 45%,部分企業通過 「AI 設計 + 智能吊掛」 模式將訂單交付周期大幅壓縮;CAD 系統的普及推動行業從 「經驗驅動」 向 「數據驅動」 轉型,參數化設計讓定製效率提升 200 倍,雲端協同降低了中小企業數位化門檻。同時,AI 導購、AR 虛擬試衣、3D 智能量體等技術在終端場景的應用,提升了消費體驗和服務效率。

(三)國際化布局:本土適配,渠道多元

中國服裝品牌加速海外擴張,通過 「線下深耕 + 線上爆發」 的組合拳拓展全球市場。線下方面,在東南亞、歐美等核心市場布局直營門店和概念店,強化體驗式消費;線上則藉助 TikTok、跨境電商平台,實現跨地域流量收割,部分品牌單場海外直播最高觀看量達 200 萬人次。

本土化運營成為國際化成功的關鍵,品牌通過深入調研目標市場的文化偏好、消費習慣和法律法規,進行產品定製和運營適配。例如針對東南亞市場價格敏感度高的特點,採用 「高性價比 + 密集門店網絡」 策略;針對歐美市場注重品牌價值和合規性的需求,通過 DTC 模式掌控用戶體驗,同時建立碳足跡追溯體系應對環保法規要求。

五、服裝行業投資機會與風險提示

(一)投資機會

上游紡織製造板塊可關注四類企業:一是優質供應鏈龍頭,受益於客戶補貨需求恢復;二是毛紡、毛巾及新材料行業龍頭,有望受益於原材料價格上漲帶來的庫存升值;三是積極探索新賽道、打造第二增長曲線的企業;四是鞋服代工龍頭,有望受益於國際品牌業績拐點。

下游服裝家紡板塊建議聚焦四大方向:一是家紡龍頭,受益於地產企穩與睡眠經濟發展;二是主業回暖且布局 IP 授權、文創等新消費業務的龍頭企業;三是生活消費品及專業運動休閒龍頭;四是受益消費升級的童裝企業。

(二)風險提示

行業發展仍面臨多重不確定性,一是宏觀經濟下滑可能導致消費需求疲軟;二是匯率波動影響出口企業盈利;三是勞動力成本上升壓縮生產端利潤空間;四是原材料價格大幅波動帶來成本控制壓力。此外,國際市場地緣政治衝突、貿易摩擦風險猶存,也可能對行業出口造成擾動。

總結

中國報告大廳《2025-2030年中國服裝產業運行態勢及投資規劃深度研究報告》指出,2025 年中國服裝行業處於結構性調整的關鍵期,呈現 「上游承壓復甦、下游穩健回暖」 的分化格局。儘管整體盈利水平有所下滑,但行業在產品結構優化、渠道升級、轉型創新等方面取得積極進展,童裝、運動戶外、高附加值家紡等細分賽道表現亮眼。內銷市場溫和增長、出口多元化布局顯效,為行業發展提供了穩定支撐;而品牌化、科技化、國際化的深度轉型,正成為行業突破增長瓶頸、提升全球競爭力的核心動力。

展望未來,隨著美國關稅政策明朗化、國內消費政策持續發力,行業有望在第四季度及後續實現全面回暖。具備核心競爭力、創新能力和全球化布局的企業,將在行業轉型中搶占先機,實現長期可持續發展。對於投資者而言,在關注行業整體復甦節奏的同時,可重點布局受益於細分賽道增長、轉型成效顯著的優質企業,同時警惕宏觀經濟、匯率波動等潛在風險。