中國報告大廳網訊,2025 年,全球草甘膦行業迎來顯著復甦,長期低迷的市場行情實現逆襲反彈。從價格表現看,草甘膦原藥價格從 5 月低點持續上行,截至 7 月 31 日達 2.66 萬元 / 噸,較 5 月低點上漲 15.2%,同比上漲 6.4%,8 月 24 日時 95% 含量報價進一步升至 2.75 萬元 / 噸、97% 含量達 2.8 萬元 / 噸;從行業盈利看,行業毛利率由負轉正至 3.82%,單噸毛利近 1000 元,部分龍頭企業單噸淨利甚至突破 5000 元,生產企業徹底擺脫此前虧損困局;從供需格局看,供給端受庫存低位、環保限產及新增產能受限影響呈現緊平衡,需求端則依靠國內外市場同步發力實現增長,多重因素共同推動草甘膦行業進入階段性景氣周期。

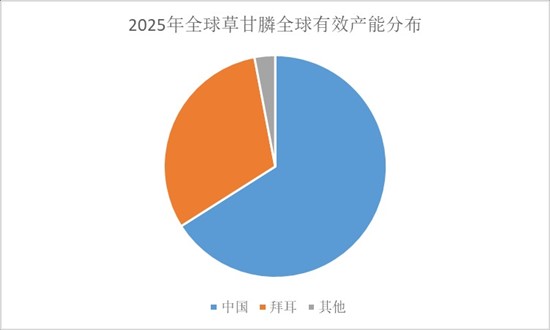

一、草甘膦全球產能分布:中國占比超六成,行業集中度高

全球草甘膦年產能約 120 萬噸,產能分布呈現高度集中的特點。其中,中國產能達 81 萬噸 / 年,占全球總產能的 66%,是全球最大的草甘膦生產國;海外方面,拜耳集團(原孟山都)產能為 38 萬噸 / 年,占比 31.4%,美國阿寶及印度企業合計產能不足 5 萬噸,占比僅 3%。

國內草甘膦產能主要集中在興發集團、福華化學、新安股份、江山股份等頭部企業,全球前四大企業產能集中度(CR4)達 70.7%。從產能變化趨勢看,2014 年以來,受新增產能釋放及國內供給側改革、環保督察影響,行業部分中小落後產能持續退出,2018—2025 年期間無新增產能,2025 年中國草甘膦有效產能穩定在 80 萬噸左右。國內政策已明確將新建草甘膦生產裝置列為限制類項目,未來行業擴產以技術改造為主,但長期仍存在少量新增產能預期,如和邦生物計劃在印尼擴建 20 萬噸 / 年產能,江山股份貴州 5 萬噸項目預計 2025 年底前試生產,項目建成後江山股份草甘膦總產能將達 12 萬噸。

二、草甘膦 2025 年供給端:階段性緊張成主基調,多重因素制約產能釋放

2025 年草甘膦供給端呈現 「階段性緊張」 態勢,儘管全球產能總體過剩,但短期受多重因素影響,市場貨源持續偏緊。

一是原料成本攀升壓縮中小產能空間。草甘膦生產所需的甘氨酸、黃磷等原料,受環保限產、水電供應波動(如黃磷主產地雲南雨季水電波動)影響,價格大幅上漲,其中 2025 年上半年國內黃磷均價為 2.33 萬元,較 2024 年均價上漲 464 元,燒鹼上半年均價同比上漲 11%。中小產能因成本倒掛被迫停車,行業開工率持續走低,有效產能收縮約 15%。

二是行業庫存低位疊加頭部企業控量。2025 年草甘膦行業庫存已降至安全線以下,截至 8 月 24 日,草甘膦周度庫存量為 2.78 萬噸,較前一周減少 0.07 萬噸,在周度產量(0.86 萬噸,較前一周上漲 18.71%)提升的情況下庫存仍下降,反映供應偏緊格局。同時,受孟山都停產傳聞擾動,興發集團、新安股份等頭部企業主動採取 「限量發貨」 策略,8 月部分企業進一步執行 「排單生產」,新單交付周期延至 60 天以上,市場惜售情緒濃厚,且 97% 含量高端產品因生產線切換需工藝調整,出現結構性缺貨,短期內難以彌補。

三是新增產能短期難以改變供給格局。雖然長期存在少量新增產能規劃,但 2025 年年內新增產能有限,且多處於試生產或規劃階段,無法及時緩解當前供給緊張局面,行業供給主要依賴現有產能釋放,進一步加劇短期供需矛盾。

三、草甘膦 2025 年需求端:內外需雙輪驅動,旺季需求持續超預期

2025 年草甘膦需求端實現 「內外需雙輪驅動」,國內農業剛需與海外旺季採購同步發力,推動需求大幅增長。

從需求結構看,草甘膦需求中 70% 依賴出口(主要目的地為巴西、阿根廷、美國),30% 為國內農業用藥;從應用領域看,全球草甘膦需求中 79% 來自轉基因作物種植,15% 來自非農領域(果園、桑園、茶園、道路、林業等),6% 來自替代百草枯禁用市場,其中農用市場占比超過 90%,是絕對需求主體。

國內市場方面,2025 年夏季農田除草需求上升,下游製劑廠商備貨積極性增強,詢單量環比顯著提升,少耕或免耕作物種植(如稻田)、非耕地除草場景的需求穩步釋放。

國際市場方面,5 月起南美、東南亞進入用藥旺季,且南美採購季較往年延長三周,巴西、阿根廷等國家大豆、玉米種植面積持續擴大,對草甘膦需求旺盛,推動我國草甘膦出口量激增。2025 年上半年草甘膦出口量達 33.1 萬噸,同比增長 14.2%;出口金額 9.7 億美元,同比增長 11.1%,1—5 月出口量 27.2 萬噸,同比增幅 13.3%,部分企業出口訂單已排滿至四季度,短期需求缺口明顯。

四、草甘膦價格走勢:2025 年強勢反彈,年內呈現 「先漲後調」 預期

2025 年草甘膦價格擺脫此前低迷態勢,呈現持續上漲態勢。截至 5 月中旬,草甘膦原藥價格仍處於 2.34 萬元 / 噸的低位,隨後開始反彈,7 月 31 日達 2.66 萬元 / 噸,較 5 月低點上漲 15.2%;8 月 24 日 95% 含量報價 2.75 萬元 / 噸、97% 含量報價 2.8 萬元 / 噸,較 5 月初累計上漲約 20%,兩個月內漲幅達 2800 元 / 噸。

從歷史價格周期看,21 世紀以來我國草甘膦價格經歷 3 個明顯周期:2007—2008 年因孟山都停產、轉基因作物擴種及油價上漲,價格一度漲至 10 萬元 / 噸,後受金融危機及產能擴張影響回落至 2.2 萬元 / 噸;2013—2014 年因下游去庫存、環保核查導致供給減少,價格漲至 4.5 萬元 / 噸,隨後因中小企業復工擴產回落;2021—2022 年受四川洪水、原材料上漲及俄烏衝突影響,2022 年 1 月價格達 8.03 萬元 / 噸,2022—2024 年因供需恢復正常逐步回落至 2023 年 6 月的 2.4 萬元 / 噸,2023 年 7 月曾短暫漲至 3.8 萬元 / 噸後再次回落。

對於 2025 年後期價格走勢,市場預期呈現 「先漲再回調」 態勢,反彈高點預計出現在 9—10 月份,短期價格有望達到 2.8 萬 —3.0 萬元 / 噸,但突破 3 萬元存在壓力,主要因下游製劑企業對價格上漲接受度有限,且過快上漲可能引發政策調控以保障農業用藥成本穩定。

五、草甘膦行業盈利與龍頭表現:行業扭虧為盈,頭部企業業績彈性顯著

2024 年至 2025 年一季度,受草甘膦價格低迷影響,興發集團、和邦生物等龍頭企業草甘膦業務陷入虧損,2024 年和邦生物草甘膦業務虧損,2025 年一季度興發集團該業務也出現虧損。

2025 年 5 月以來,隨著草甘膦價格持續上漲,行業利潤進入修復通道,毛利率由負轉正,截至 7 月 16 日行業毛利率達 2.54%,毛利 666 元 / 噸,截至 7 月底行業毛利率進一步升至 3.82%,單噸毛利近 1000 元,頭部企業盈利表現更為突出。按 2.8 萬元 / 噸價格測算,頭部企業草甘膦完全成本約 2.3 萬元,單噸淨利突破 5000 元;和邦生物半年報顯示,2025 年二季度草甘膦業務毛利率回升至 18.7%,較一季度提升 15 個百分點;興發集團明確表示,草甘膦價格每上漲 1000 元 / 噸,預計年利潤增厚約 2 億元,新安股份、江山股份、揚農化工等企業業績彈性同樣顯著,行業盈利周期正式重啟。同時,97% 含量產品較 95% 含量價差擴大至 500 元 / 噸,技術領先企業可獲得超額收益,部分龍頭企業還通過 「基礎價 + 浮動溢價」 的長單策略,覆蓋至四季度訂單,既保障利潤底線,又保留價格上漲收益空間。

六、草甘膦生產工藝與技術趨勢:IDA 法占比提升,工藝優化與產品創新並行

草甘膦主要生產工藝包括 IDA 法(雙甘膦法)與甘氨酸法,兩種工藝各有特點。IDA 法工藝相對簡易,將複雜步驟前置到雙甘膦合成階段,最終僅需雙甘膦水解,排污量較少;甘氨酸法則需全程配套精酸、甲醇、氯甲烷等原料,對工業體系完整性要求較高。近年來,IDA 法應用占比逐漸增加,甘氨酸法占比相應減少,但在具備完整工業配置體系的情況下,甘氨酸法仍具備獨特優勢,兩種工藝在成本端對行情的影響差異不大,均具備一定競爭力。

未來,草甘膦行業技術發展將聚焦兩大方向:一是生產工藝優化,企業持續提升生產效率、降低生產成本,同時減少污染物排放,以契合日益嚴苛的環保要求;二是產品創新,一方面開發高效、低毒、低殘留的草甘膦製劑(如應用微膠囊化技術提升穩定性、延長藥效),另一方面針對不同應用場景和作物需求,研發差異化產品(如適用於特定轉基因作物的專用草甘膦產品),以滿足市場多樣化需求。

七、草甘膦後市展望:短期高位震盪,中長期關注三大核心變量

2025 年草甘膦市場雖呈現供需共振的回暖態勢,但後市走勢仍受多重變量影響,短期與中長期趨勢存在差異。

短期來看,南美採購旺季將延續至 9 月末,國內秋糧用藥高峰即將啟動,需求端支撐強勁;供給端受制於原料瓶頸,9 月行業開工率仍難突破 80%,供需矛盾尚未根本緩解,價格預計維持高位震盪,不排除出現 3 萬元 / 噸的脈衝行情。

中長期來看,需重點關注三大核心變量:一是需求端的轉基因作物推廣進度,全球轉基因作物種植面積預計增長 2.3%,國內轉基因玉米、大豆商業化加速,若滲透率達 95% 將新增 6.6 萬噸草甘膦需求,同時百草枯等傳統除草劑因毒性問題加速退出,為草甘膦提供替代空間,但需警惕草銨膦等替代產品技術進步帶來的競爭壓力,以及超過 30 種雜草對草甘膦產生抗性的挑戰;二是供給端的新增產能釋放,長期規劃的新增產能若順利落地,可能改變行業供需格局;三是政策與成本因素,環保政策趨嚴將持續影響產能釋放,原材料價格波動也將直接作用於行業盈利水平。

八、草甘膦行業總結

中國報告大廳《2025-2030年中國草甘膦行業運營態勢與投資前景調查研究報告》指出,2025 年是草甘膦行業的關鍵轉折年,行業從長期虧損困境中走出,實現價格反彈與盈利修復,核心驅動力在於 「供需共振」—— 供給端受原料成本上漲、庫存低位、頭部控量及新增產能受限影響呈現階段性緊張,需求端依靠國內農業剛需與南美旺季採購實現內外雙旺。從數據表現看,草甘膦原藥價格從 5 月低點 2.34 萬元 / 噸漲至 8 月 2.8 萬元 / 噸,漲幅超 20%,行業毛利率由負轉正至 3.82%,龍頭企業單噸淨利突破 5000 元,上半年出口量同比增長 14.2%,有效產能穩定在 80 萬噸左右,行業集中度進一步提升。

短期而言,南美旺季與國內秋糧用藥需求將支撐價格高位運行,頭部企業憑藉規模、技術優勢持續受益;中長期來看,行業雖面臨替代產品、抗性雜草及新增產能等挑戰,但轉基因作物推廣、百草枯替代帶來的需求增量,以及環保政策對供給的約束,將為行業提供長期發展支撐。當前行業行情更多是市場對供需錯配的修正,企業需在把握短期盈利窗口的同時,通過工藝優化、產品創新與市場多元化布局,應對行業周期性波動,推動行業從規模擴張向質量效益轉型。