中國報告大廳網訊,2026年,在全球工業智能化轉型與國內基礎設施建設持續推進的雙重支撐下,縮徑機行業迎來規模與質量同步提升的發展階段。當前行業整體呈現出市場需求旺盛、技術疊代加速、應用場景拓寬的鮮明特徵,同時也面臨著成本管控與高端化突破的雙重挑戰。以下是2026年縮徑機行業現狀分析。

2026年縮徑機行業市場需求保持強勁增長態勢,需求結構呈現出「基礎領域穩盤、高端領域擴容」的特點,不同應用場景的需求差異化特徵顯著,為縮徑機行業的多元化發展提供了有力支撐。2023年全球縮徑機市場規模已達到約15億美元,《2025-2030年中國縮徑機行業市場供需及重點企業投資評估研究分析報告》預計到2028年將突破22億美元,年複合增長率約為6.5%。現從三大方面來分析2026年縮徑機行業現狀。

一、2026年縮徑機行業市場規模與需求結構:基礎設施與高端製造雙引擎拉動

(一)整體市場規模持續擴容,增速保持穩健水平

受益於國內礦山開採、水利水電、城市地下管網建設等基礎設施項目的密集落地,以及新能源汽車、航空航天等高端製造業的快速發展,2026年國內縮徑機市場規模實現穩步增長。數據顯示,2026年國內縮徑機市場規模達到22.3億元,較2025年的20.4億元同比增長9.2%,近三年年均複合增長率維持在8.5%以上,行業整體處於穩步上升通道。從市場供給端來看,2026年縮徑機行業產能達到2.8萬台,產能利用率為78.6%,較2025年提升3.2個百分點,供給能力與市場需求的匹配度持續優化。

(二)分領域需求結構分化,高端製造需求增速領先

從需求領域來看,縮徑機的應用場景已從傳統的工程機械、礦山機械領域,逐步拓展至新能源汽車、航空航天、精密儀器等高端製造領域,不同領域的需求占比呈現出顯著變化。2026年,工程機械領域對縮徑機的需求占比最高,達到34.2%,主要用於挖掘機、起重機等設備的管件加工;新能源汽車領域需求占比快速提升至21.5%,較2025年增長4.3個百分點,主要得益於新能源汽車熱管理系統、電池包管路等精密管件加工需求的激增;礦山機械領域需求占比為18.3%,水利水電及地下管網建設領域需求占比合計達到16.8%,其他高端製造領域需求占比合計為9.2%。

(三)區域需求分布不均,華東華南成核心市場

受區域經濟發展水平、產業集群分布以及基礎設施建設進度的影響,2026年縮徑機行業區域需求分布呈現出明顯的不均衡特徵。其中,華東地區作為國內製造業核心集聚區,2026年對縮徑機的需求占比達到42.1%,涵蓋江蘇、浙江、山東等省份,當地密集的工程機械、新能源汽車產業集群為縮徑機提供了廣闊的市場空間;華南地區需求占比為23.7%,廣東、福建等地的高端製造產業升級帶動了智能型縮徑機的需求增長;華中、華北、西南地區需求占比分別為12.3%、10.5%、8.4%,西北地區需求占比最低,為3.0%,但隨著西部大開發戰略的持續推進,該區域需求增速預計將逐步提升。

二、2026年縮徑機行業技術發展現狀:智能化與綠色化成核心升級方向

(一)智能化技術廣泛應用,設備效率顯著提升

隨著工業4.0理念的深入滲透,智能化技術在縮徑機產品中的應用日益廣泛,智能型縮徑機已成為行業技術升級的核心方向。2026年,國內智能型縮徑機市場占比達到38%,較2025年的32%增長6個百分點,預計2027年將進一步提升至45%。智能型縮徑機主要集成了工業控制系統、在線檢測系統、數據採集與分析系統等核心模塊,能夠實現加工參數的自動優化、加工過程的實時監控以及故障的預警與診斷,有效提升了加工效率與產品精度。數據顯示,智能型縮徑機的加工效率較傳統手動縮徑機提升50%以上,產品合格率從傳統設備的85%左右提升至98%以上,大幅降低了企業的生產成本與人工依賴。

(二)綠色節能技術突破,滿足環保合規要求

在環保政策日益嚴格的背景下,綠色節能成為縮徑機行業技術研發的重要方向,節能型縮徑機的市場需求持續增長。2026年,國內節能型縮徑機的市場占比達到18%,較2025年的14%增長4個百分點,需求增速超過15%,顯著高於行業整體增速。節能型縮徑機通過優化液壓系統、電機結構以及採用高效節能元器件等方式,大幅降低了設備的能耗水平,數據顯示,2026年主流節能型縮徑機的單位能耗較傳統縮徑機降低25%-30%,平均每台設備每年可節約電能800-1200千瓦時,同時減少了油霧排放與噪音污染,油霧收集效率達到95%以上,完全滿足當前環保法規的要求。

(三)核心技術自主化率提升,高端市場進口替代加速

此前,國內高端縮徑機市場長期被進口設備壟斷,核心技術如多軸聯動控制、高精度液壓伺服系統等依賴進口。2026年,國內企業加大核心技術研發投入,在關鍵技術領域取得了顯著突破,核心技術自主化率達到65%,較2025年提升8個百分點。其中,多軸聯動控制技術的自主化率從2025年的52%提升至2026年的63%,高精度液壓伺服系統的自主化率從48%提升至60%,核心零部件的進口依賴度持續下降。隨著核心技術的突破,國產高端縮徑機在市場競爭中的優勢逐步顯現,2026年國產縮徑機在高端市場的份額達到32%,較2025年增長5個百分點,進口替代進程持續加速。

三、2026年縮徑機行業競爭格局與發展挑戰:集中度提升與成本壓力並存

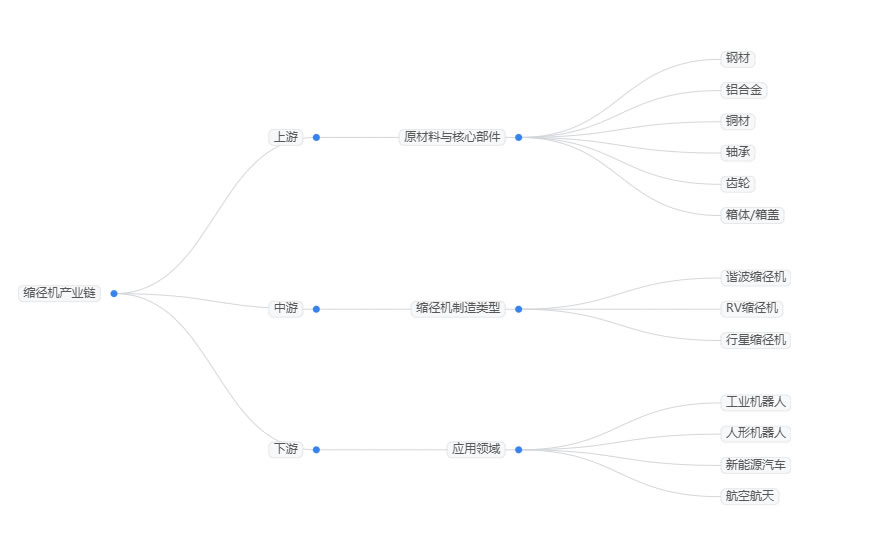

2026年,縮徑機行業競爭格局呈現出「頭部企業主導、中小企業補充」的特徵,行業集中度逐步提升,同時企業面臨著原材料價格波動、勞動力成本上升以及高端技術突破難度大等多重挑戰,行業整體正處於轉型升級的關鍵階段。縮徑機產業鏈上游為鋼材、鋁合金、銅材、軸承、齒輪、箱體/箱蓋等原材料與核心部件;中游為各類縮徑機製造,主要包括諧波縮徑機、RV縮徑機和行星縮徑機等;下游為應用領域,包括工業機器人、人形機器人、新能源汽車、航空航天等。

(一)行業集中度逐步提升,頭部企業優勢凸顯

隨著行業技術升級與市場競爭的加劇,部分缺乏核心技術、產能規模較小的中小企業逐步被市場淘汰,行業資源向頭部企業集中,集中度逐步提升。2026年,國內縮徑機行業CR3(前三名企業市場份額)達到38%,較2025年的32%提升6個百分點;CR5達到52%,較2025年的45%提升7個百分點。頭部企業憑藉技術研發優勢、產能規模優勢以及完善的銷售渠道,在市場競爭中占據主導地位,其產品主要覆蓋中高端市場,毛利率維持在25%-30%之間,顯著高於行業平均水平的18%-22%。

(二)成本壓力持續加大,企業盈利空間受擠壓

2026年,縮徑機行業企業面臨著原材料價格波動與勞動力成本上升的雙重壓力,盈利空間受到一定擠壓。數據顯示,2026年縮徑機核心原材料如鋼材、液壓元器件等價格較2025年平均上漲8%-12%,其中高強度鋼材價格上漲10.5%,液壓泵價格上漲9.2%,直接推高了縮徑機的生產成本;同時,製造業勞動力成本持續上升,2026年縮徑機行業人均工資較2025年增長7.8%,進一步增加了企業的運營成本。受成本上漲影響,2026年行業平均毛利率較2025年下降1.2個百分點,部分中小型企業由於缺乏成本轉嫁能力,毛利率下降更為明顯,甚至出現虧損情況。

(三)出口市場穩步拓展,國際競爭壓力加劇

隨著國產縮徑機技術水平的提升與產品質量的改善,國內企業逐步加大海外市場拓展力度,出口規模穩步增長。2026年,國內縮徑機出口額達到4.2億元,較2025年的3.6億元同比增長16.7%,出口量達到3200台,同比增長14.3%。出口市場主要集中在東南亞、中東、非洲等地區,這些地區的基礎設施建設需求旺盛,對中低端縮徑機的需求較大。但同時,國際競爭壓力也逐步加劇,國外知名企業憑藉技術優勢與品牌影響力,在高端出口市場占據主導地位,國內企業面臨著技術升級與品牌建設的雙重任務,以提升在國際市場的競爭力。

總體來看,2026年縮徑機行業呈現出市場規模穩步擴容、技術水平持續升級、應用場景不斷拓寬的良好發展態勢,行業正逐步從傳統製造向高端化、智能化、綠色化轉型。同時,行業也面臨著成本壓力加大、高端技術突破難度大、國際競爭加劇等挑戰。未來,縮徑機行業企業需持續加大研發投入,聚焦核心技術突破與產品結構優化,進一步拓展高端市場與海外市場,加強成本管控與供應鏈管理,以應對行業發展中的各類挑戰,推動行業實現高質量可持續發展。隨著工業智能化與綠色化轉型的持續推進,縮徑機行業有望迎來更大的發展機遇,市場規模與行業競爭力將進一步提升。