中國報告大廳網訊,高空作業平台行業近年來隨國內基建運維需求釋放,頭部製造企業規模持續擴張,資產與盈利結構的變化能夠反映行業發展的真實韌性。當前國內高空作業平台行業呈現頭部集中的競爭格局,核心龍頭企業的財務數據是觀測行業運行質量的核心窗口。

一、頭部企業資產負債現狀

1.1 流動資產結構分析

1.1.1 核心流動資產構成

高空作業平台製造屬於重運營的裝備製造領域,流動資產占總資產的比例直接反映企業的流動性儲備與運營周轉效率。國內頭部高空作業平台企業近年持續擴大市場份額,同時保持了較高的流動資產占比,應對下游租賃客戶回款周期波動的能力較強。從細分構成看,流動資產主要分為貨幣資金、應收預付款項、存貨、其他流動資產四個核心類別,不同類別的規模占比能夠反映企業的運營策略。

| 項目 | 金額 |

|---|---|

| 貨幣資金 | 50.78 |

| 應收和預付款項 | 23.56 |

| 存貨 | 23.42 |

| 其他流動資產 | 15.89 |

| 流動資產合計 | 113.65 |

貨幣資金占流動資產的比例超過44%,說明頭部企業在手現金儲備充足,能夠覆蓋原材料價格波動與產能擴張的資金需求。應收預付款項與存貨占比均在20%左右,符合裝備製造行業的正常運營結構,未出現存貨大幅積壓或應收款項占比過高的風險,頭部企業運營韌性較強。

貨幣資金的高占比源於近年頭部企業盈利水平持續提升,經營活動現金流淨流入規模逐年擴大,並未通過大規模舉債擴張維持運營。應收和預付款項對應下游租賃客戶的應收帳款,占比穩定說明行業下游需求的回款情況未出現明顯惡化,頭部企業的信用政策保持穩定,未通過放寬信用條件刺激銷售搶占份額。存貨主要對應原材料鋼材、液壓件等核心零部件儲備以及產成品,23.42億元的存貨規模對應次年超過80億元的營收,存貨周轉天數處於行業合理區間,未出現產成品滯銷的情況。其他流動資產主要對應已預繳的稅費、短期內可變現的理財等項目,占比約14%,未對流動性造成擠占。從行業層面看,頭部企業保持高流動性儲備,能夠應對行業周期波動,在下游需求收縮階段仍然可以維持正常的研發與運營投入,不會因流動性不足陷入經營困境,相較於中小品牌的流動性壓力,頭部企業的優勢已經顯現。

1.2 非流動資產結構分析

1.2.1 核心非流動資產構成

非流動資產是企業長期產能布局與研發投入的體現,高空作業平台行業的技術升級與產能擴張都需要長期資產投入,頭部企業近年持續加碼研發投入與產能建設,非流動資產的結構能夠反映企業的長期發展布局。

| 項目 | 金額 |

|---|---|

| 固定資產 | 18.00 |

| 在建工程 | 0.58 |

| 無形資產開發支出 | 7.84 |

| 長期待攤費用 | 0.03 |

| 其他非流動資產 | 12.71 |

| 非流動資產合計 | 39.16 |

非流動資產占總資產的比例約26%,整體資產結構偏輕資產,符合裝備製造行業頭部企業的運營特徵。無形資產開發支出占非流動資產的比例超過20%,反映頭部企業對技術研發的重視程度較高,持續投入高空作業平台的智能化、電動化技術研發。

固定資產主要對應生產廠房與生產設備,18億元的規模對應年85億元以上的營收,產能利用率處於較高水平,並未出現大規模產能閒置的情況。在建工程規模僅0.58億元,說明2024年頭部企業沒有大規模的新建產能項目,前期產能擴張已經基本完成,當前產能能夠滿足現有市場需求,不會因為產能過剩導致固定資產計提減值,影響後續盈利水平。無形資產開發支出主要對應智能化控制系統、電動化臂架技術等專利與非專利技術,這些投入將會在未來轉化為企業的產品競爭力,幫助企業搶占中高端高空作業平台市場份額,替代進口品牌的市場空間仍然較大。長期待攤費用占比極低,對企業資產結構沒有明顯影響。其他非流動資產主要對應長期預付的設備款、土地使用權出讓金等項目,規模合理,未出現異常占用資金的情況。頭部企業的研發投入占比遠高於行業平均水平,這意味著未來產品升級換代的速度會進一步加快,中小品牌如果無法跟上技術升級的節奏,市場份額會進一步向頭部集中,行業集中度提升的趨勢仍將延續。

二、頭部企業經營盈利分析

2.1 營收成本結構分析

2.1.1 核心盈利指標構成

盈利表現是觀測行業運行質量的核心指標,高空作業平台行業下游需求近年持續增長,頭部企業的營收規模與盈利水平穩步提升,產品毛利率能夠反映企業的產品競爭力與成本控制能力。

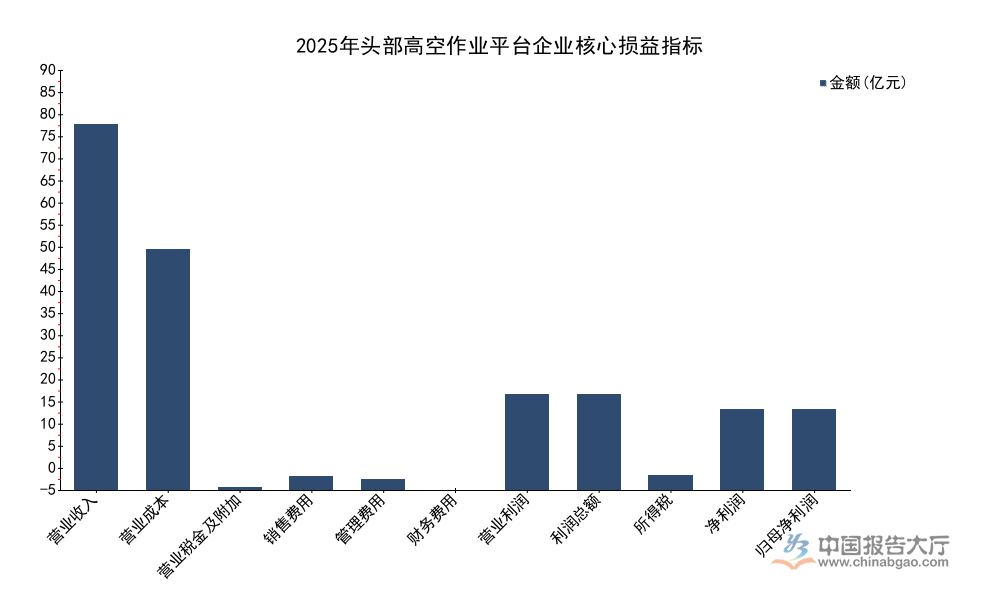

| 項目 | 金額 |

|---|---|

| 營業收入 | 85.75 |

| 營業成本 | 56.38 |

| 營業稅金及附加 | 0.68 |

| 銷售費用 | 3.10 |

| 管理費用 | 2.58 |

| 財務費用 | -2.11 |

| 營業利潤 | 22.34 |

| 利潤總額 | 22.32 |

| 所得稅 | 3.32 |

| 淨利潤 | 18.99 |

| 歸母淨利潤 | 18.99 |

財務費用為負,說明頭部企業的利息收入大於利息支出,再次印證了企業在手現金儲備充足,沒有大規模有息負債,財務狀況非常穩健。營業利潤占營收的比例超過26%,盈利水平處於裝備製造行業的較高區間。

營業收入規模達到85.75億元,對比往年持續增長,反映國內高空作業平台市場需求持續釋放,頭部企業的市場份額持續提升,規模效應逐步顯現。營業成本56.38億元,對應毛利率34.26%,遠高於國內普通工程機械設備的平均毛利率水平,說明高空作業平台產品的附加值較高,頭部企業的產品競爭力較強,能夠獲得更高的盈利水平。銷售費用3.10億元,占營收的比例約3.6%,銷售費用率處於合理區間,說明頭部企業的銷售體系已經成熟,不需要投入大量的銷售費用拓展市場,規模效應下銷售費用率逐步下降。管理費用2.58億元,占營收的比例約3%,管理效率較高,沒有出現管理費用大規模增長的情況。財務費用為負的核心原因是企業在手貨幣資金規模較大,利息收入超過利息支出,進一步降低了企業的整體運營成本,提升了盈利水平。營業利潤達到22.34億元,規模同比保持雙位數增長,反映企業的核心經營業務盈利能力較強,非經常性損益對利潤的影響極小。利潤總額與營業利潤的規模幾乎一致,說明非經營性損益對企業利潤的影響可以忽略不計,盈利質量較高。所得稅3.32億元,對應所得稅率約14.9%,符合高新技術企業的所得稅優惠政策,進一步印證了企業的研發投入符合高新技術企業認定標準,能夠享受稅收優惠,降低稅費成本。

2.2 財務特徵映射行業競爭

2.2.1 財務特徵背後的競爭格局

從頭部企業的財務數據可以拆解當前國內高空作業平台行業的競爭邏輯,不同梯隊企業的財務特徵差異背後,是競爭優勢的顯著分化。頭部企業憑藉多年的技術積累與品牌建設,已經建立了穩固的競爭壁壘,財務層面的優勢會進一步強化市場份額向頭部集中的趨勢。

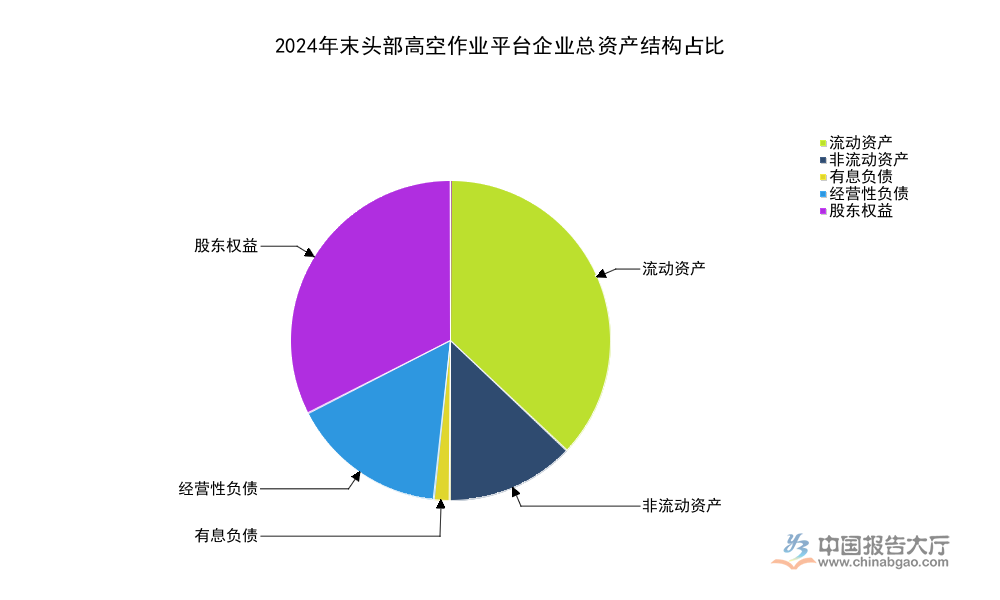

| 指標類別 | 指標名稱 | 金額 | 占總資產比例 |

|---|---|---|---|

| 資產端 | 流動資產合計 | 113.65 | 74.02% |

| 資產端 | 非流動資產合計 | 39.89 | 25.98% |

| 負債端 | 有息負債合計 | 4.88 | 3.18% |

| 負債端 | 經營性負債合計 | 48.28 | 31.44% |

| 權益端 | 股東權益合計 | 100.38 | 65.38% |

頭部企業的資產流動性充足,有息負債占比極低,財務結構的穩健性遠超行業平均水平。

頭部企業留存收益占股東權益的比例超過71%,說明企業的淨資產積累主要來自自身經營盈利,而非外部股權融資,原有股東的權益沒有被大規模稀釋,企業內生增長能力較強,不需要依賴外部融資支撐擴張,這進一步降低了企業的經營風險與財務成本。淨資產收益率超過18.9%,處於裝備製造行業的較高水平,說明頭部企業的盈利能力較強,資產運用效率較高。對比國內中小高空作業平台製造企業,多數中小品牌依賴外部舉債擴張,資產負債率超過60%,有息負債占比超過20%,財務費用侵蝕利潤空間,盈利能力遠低於頭部企業。中小品牌的研發投入占比普遍不足5%,無法跟上頭部企業的技術升級節奏,在中高端市場無法與頭部企業競爭,只能在低端市場打價格戰,毛利率不足20%,盈利空間被進一步壓縮。未來行業整合速度加快,部分中小品牌會因財務壓力退出市場,頭部企業的市場份額會進一步提升。當前國內高空作業平台的滲透率仍然較低,對比歐美已開發國家,國內高空作業平台的人均保有量不足歐美國家的五分之一,未來市場增長空間仍然較大,頭部企業憑藉財務與技術優勢,會充分享受行業增長紅利,盈利規模會進一步擴大。

如需獲取行業細分競爭數據與企業深度調研資料,可對接專業研究服務。

核心洞察

- 頭部企業有息負債占比不足4%,財務結構極度穩健

- 頭部企業毛利率達34.26%,盈利優勢顯著

- 行業集中度提升趨勢明確,頭部份額將進一步擴大