中國報告大廳網訊,原料藥(API,活性藥物成分)是醫藥製造產業鏈中游的核心環節,上游對接基礎化工與中藥材種植業,下游對接製劑生產企業,是保障全球藥品供應的基礎。當前中國原料藥行業現狀呈現供給穩定、出口依賴度高、頭部集中趨勢明顯的特徵。

一、產業供需運行現狀

1.1 國內生產供給

1.1.1 規模以上產量變化

中國是全球最大的原料藥生產國與出口國,依託完善的化工產業鏈配套、成本優勢以及環保整改後的產能出清,行業供給端長期保持穩定增長。環保政策是影響國內原料藥產能變化的核心變量,2018年以來的多輪環保督查推動中小產能退出,行業產能向合規頭部企業集中,供給端的剛性增長轉為結構性增長,落後產能持續出清,合規產能穩步擴張。從規模以上企業的產量數據來看,2024年全年中國規模以上原料藥整體產量達到358.30萬噸,同比增速為4.6%,這一增速符合國內原料藥行業進入存量競爭階段的特徵,過去十年行業年均增速維持在4%-6%區間,4.6%的增速處於合理區間範圍內,說明行業供給端沒有出現大幅擴張或者收縮的極端情況。不同細分品類的產量增速差異較大,特色原料藥因為下游創新藥需求的拉動,增速普遍在10%以上,而大宗原料藥比如抗生素、維生素等,因為產能已經全球布局,需求穩定,增速普遍在2%-3%區間,部分過剩品類甚至出現負增長。環保合規成本的上升也在持續改變行業供給結構,中小廠家因為無法承擔環保改造、GMP(藥品生產質量管理規範)認證的成本,逐步退出市場,頭部企業憑藉資金、技術、合規優勢,不斷整合市場份額,為後續頭部集中奠定了供給端基礎。一致性評價政策推動下,國內製劑企業對原料藥的質量要求不斷提升,優先選擇合規頭部企業的產品,進一步加速了產能向頭部集中的過程。國內原料藥生產的區域分布也相對集中,主要分布在浙江、河北、江蘇、山東等化工產業配套完善的省份,這些省份的原料藥產量占全國總產量的比重超過70%,產業集群效應明顯,能夠有效降低生產和物流成本,提升行業整體競爭力。

1.2 進出口貿易格局

1.2.1 整體進出口規模

中國原料藥行業的出口依賴度較高,超過一半的產量用於出口,滿足全球仿製藥企業的原料藥需求,進出口數據能夠直接反映行業的全球競爭力以及外部需求變化。中國海關公布的數據顯示,2024年1月到2025年12月,中國原料藥和中間體整體進出口總額為552.5億美元,其中出口額428.7億美元,進口額123.8億美元,整體增長率為2.7%,相較於過去十年平均5%以上的增速,整體增速有所放緩,這背後主要是全球仿製藥需求進入穩定期,同時部分低端產能向東南亞等更低成本區域轉移,拖累了整體增速。出口額依然占到進出口總額的77.6%,貿易順差超過300億美元,說明中國原料藥在全球市場依然具備很強的競爭力,這種競爭力短時間內難以被其他國家替代。

| 指標 | 規模(億美元) |

|---|---|

| 進出口總額 | 552.5 |

| 出口額 | 428.7 |

| 進口額 | 123.8 |

出口占比接近八成的結構,說明中國原料藥行業的景氣度高度依賴海外需求,全球醫藥供應鏈的波動會直接影響國內企業的盈利表現。2.7%的整體增速也反映出,行業已經從過去的高速增長進入中低速增長的存量階段,企業需要通過產品結構升級、提升附加值來拉動增長,單純依靠規模擴張的發展模式已經難以為繼。

1.2.2 細分進口結構特徵

中國原料藥進口主要集中在高端特色原料藥、專利原料藥以及一些國內產能不足的特殊品類,進口來源國也相對集中,丹麥、印度、美國是中國前三大原料藥進口來源國,其中自丹麥進口的原料藥和中間體進口額在2024年1月到2025年12月達到31.0億美元,同比增速達到57.1%,增速遠高於整體進口增速。這一異常高增速背後,主要是因為丹麥諾和諾德等藥企的GLP-1類減肥藥相關原料藥需求爆發,帶動對中國出口量大幅增長,中國國內相關製劑企業產能擴張,需要從丹麥進口部分高端原料藥中間體,推高了整體進口額的增長。印度作為全球另一大原料藥生產國,2024年全年印度從中國進口原料藥及中間體達到34億元,進口量37.50萬噸,印度本土的仿製藥企業高度依賴中國的基礎原料藥,再加工成製劑之後出口到全球市場,這也體現出全球原料藥產業鏈的分工,中國提供基礎原材料,印度進行下游製劑加工,雙方形成了互補的產業鏈分工。不同於出口以大宗原料藥為主,中國進口以高端特色原料藥為主,這些產品的附加值高,技術壁壘高,國內企業目前還無法實現大規模量產,依賴海外進口,這也是國內原料藥行業未來升級的方向,逐步實現高端原料藥的進口替代。近年來,國內頭部原料藥企業不斷加大研發投入,在多個高端品類實現了技術突破,逐步實現進口替代,比如部分抗腫瘤藥原料藥、心血管類原料藥已經實現了國產替代,進口占比逐步下降,不過高端領域的進口依賴依然存在,進口替代仍有待觀察。環保政策和出口退稅政策也在影響進出口結構,出口退稅政策向高端原料藥傾斜,推動企業不斷升級產品結構,增加高附加值產品的出口占比,減少低附加值大宗原料藥的出口,這一政策導向也在逐步改變中國原料藥的進出口結構,未來進口額的增長會主要集中在國內暫時無法生產的高端品類,出口額的增長會主要來自高附加值特色原料藥的拉動。

二、上市板塊競爭格局

2.1 市場集中度變化

2.1.1 CR10營收利潤占比

國內原料藥企業的上市板塊能夠較好反映行業整體的競爭格局,選取32家主營原料藥業務的上市企業作為樣本,從營收和利潤兩個維度觀察市場集中度的變化。行業產能出清和合規壁壘提升,推動市場份額逐步向頭部企業集中,中小企業逐步退出市場,頭部企業憑藉規模、技術、合規優勢不斷整合市場,集中度持續提升。太平洋證券統計的數據顯示,樣本企業的CR10營收占比在2024年和2025年一季度都維持在73%以上,利潤端的集中度更高,CR10歸母淨利潤占比接近90%,說明頭部企業的盈利能力遠高於中小企業,行業利潤主要集中在頭部十家企業。

| 統計時間 | CR10營收占比(%) |

|---|---|

| 2024全年 | 73.33 |

| 2025Q1 | 73.19 |

兩個統計周期內CR10營收占比基本穩定,說明行業集中度已經進入穩態,頭部企業的市場份額格局基本固定,新進入者難以撼動現有頭部企業的地位。73%以上的CR10營收占比也說明,行業已經形成了明顯的寡頭競爭格局,頭部企業掌控了大部分的市場份額和行業利潤,中小企業只能在細分小眾領域尋找生存空間。利潤端的集中度遠高於營收端,2024年CR10歸母淨利潤占比達到89.03%,CR10歸母淨利潤總額達到133.96億元,而同期32家樣本企業中虧損企業合計虧損額達到8.88億元,這意味著中小原料藥企業的盈利情況較差,近三分之一的中小企業處於虧損狀態,頭部企業拿走了幾乎全部的行業利潤,這種利潤結構進一步說明,行業的馬太效應明顯,頭部企業越做越強,中小企業生存空間不斷被壓縮,要麼被頭部企業併購,要麼退出市場。頭部企業的優勢主要體現在三個方面,一是資金優勢,能夠承擔環保改造、GMP認證、產能擴建的大額資本開支,二是客戶優勢,能夠進入全球大型製藥企業的供應鏈體系,拿到穩定的大額訂單,三是研發優勢,能夠投入資金開發高端特色原料藥,拿到更高的毛利率,而中小企業在這三個方面都不具備優勢,只能生產低附加值的大宗原料藥,在行業競爭中處於劣勢,盈利情況不斷惡化。

2.2 盈利與資本動向

2.2.1 板塊整體盈利指標

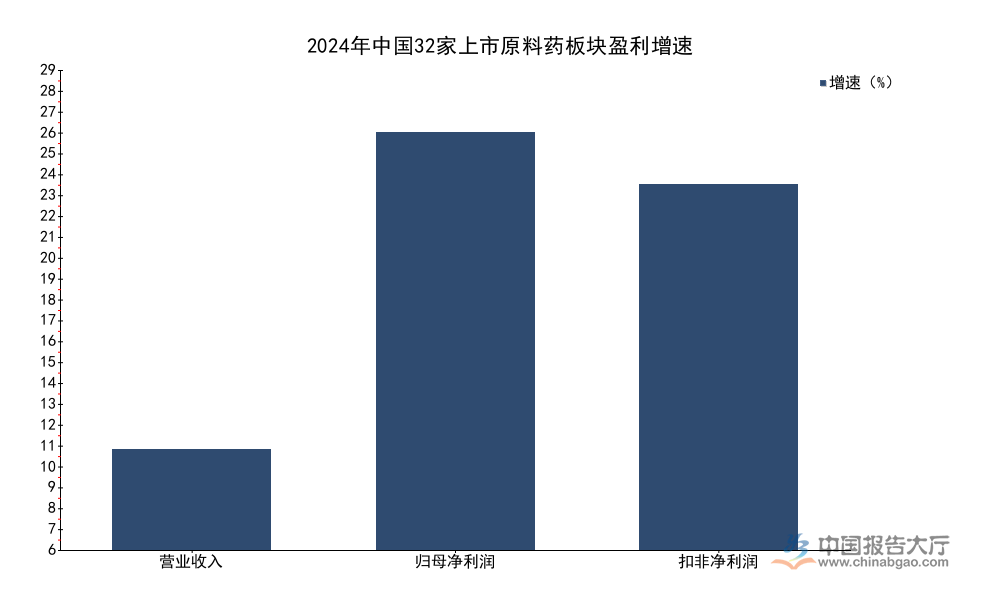

上市原料藥板塊的盈利指標能夠反映行業整體的盈利變化,從毛利率、淨利率、增速等多個維度來看,行業盈利在2024年出現明顯修復,2025年一季度延續了盈利修復的趨勢。過去幾年,原材料價格上漲、環保成本上升、疫情導致供應鏈波動,拖累了行業的盈利表現,2023年之後,原材料價格逐步回落,供應鏈恢復穩定,行業盈利逐步修復。太平洋證券統計的32家上市企業數據顯示,2024年全年板塊營業收入增速為6.74%,歸母淨利潤增速達到27.89%,扣非淨利潤增速為24.42%,利潤增速遠高於營收增速,說明成本端的下降推動了盈利的修復,企業的盈利能力得到明顯提升。2025年一季度,板塊整體營業收入達到295.46億元,歸母淨利潤45.62億元,扣非淨利潤43.65億元,毛利率38.14%,淨利率15.41%,盈利水平維持在較高區間。

| 指標 | 2024全年增速(%) |

|---|---|

| 營業收入 | 6.74 |

| 歸母淨利潤 | 27.89 |

| 扣非淨利潤 | 24.42 |

利潤增速大幅高於營收增速的結構,反映出行業盈利修復的核心動力來自成本端的改善,而非需求端的大幅增長。這一特徵也符合存量競爭階段的行業表現,需求端增長穩定,成本端的波動成為影響盈利變化的核心變量,未來原材料價格如果再次出現上漲,行業盈利增速可能會再次出現回落。從估值來看,2025年3月,32家上市原料藥板塊整體市盈率為33.97倍,市盈率歷史分位為18%,處於歷史較低分位,說明市場對行業的預期偏低,估值存在一定程度的安全邊際。2024年12月,板塊市盈率為30.26倍,歷史分位14%,估值在2025年一季度略有提升,反映出市場對行業盈利修復的逐步認可。資本開支方面,2025年3月,32家上市企業整體在建工程餘額達到163.57億元,固定資產餘額達到833.07億元,頭部企業依然在持續投入產能擴建,主要布局高端特色原料藥產能,為後續的進口替代和海外市場拓展做準備,羅欣藥業2025年9月披露定增募資3.83億元,用於原料藥改擴建及凍干車間技改項目,反映出頭部企業對產能升級的重視。

2.2.2 頭部企業個體表現

不同企業的盈利表現差異較大,部分企業因為產品結構老化、環保合規問題,出現了營收和利潤雙雙下滑的情況,東亞藥業作為主營化學原料藥的上市企業,2025年全年營業收入為9.4億元,營業收入同比增速為-21.54%,歸母淨利潤為-8239.2萬元,出現了大幅虧損,反映出中小原料藥企業面臨的生存壓力,即使是上市企業,如果沒有核心競爭力和穩定的客戶結構,也容易出現虧損的情況。東亞藥業的虧損原因,主要是公司主營的傳統大宗原料藥需求下滑,價格下跌,同時公司投入的環保改造和新產品研發費用增加,侵蝕了利潤空間,最終導致全年虧損,這種情況在中小原料藥上市企業中並不少見。與之形成對照的是,頭部上市原料藥企業比如華海藥業、天宇股份等,2025年都保持了穩定的盈利增長,這些企業的特色原料藥占比高,海外客戶穩定,盈利能力遠高於中小企業。從細分品類的需求來看,特色原料藥因為下游創新藥和仿製藥的需求拉動,保持了穩定的增長,而大宗原料藥因為競爭激烈,價格波動大,盈利不穩定,企業的產品結構直接決定了盈利表現。國內原料藥行業未來的發展趨勢,就是頭部企業不斷向高端特色原料藥升級,逐步替代進口,同時拓展海外客戶,提升產品附加值,而中小企業要麼被併購,要麼聚焦細分小眾品類,尋找差異化的生存空間。部分細分品類的需求增長也給國內企業帶來了新的機會,比如GLP-1類減肥藥相關的原料藥需求爆發,帶動相關企業的盈利增長,不少頭部企業已經布局相關產能,未來將成為新的增長動力。碳中和政策也對原料藥行業提出了新的要求,低碳生產將成為新的競爭力,頭部企業有資金投入低碳改造,進一步提升競爭力,而中小企業的低碳成本壓力更大,會進一步加速行業的產能出清和集中度提升。從全球產業鏈的角度來看,中國原料藥的競爭力短期內難以被替代,完整的化工產業鏈配套、高素質的產業工人、較低的生產成本,都是其他國家難以比擬的,未來中國依然會是全球最大的原料藥生產國和出口國,但是產品結構會不斷升級,逐步從低附加值大宗原料藥向高附加值特色原料藥轉型,進口替代的空間依然較大,行業整體的盈利水平會逐步提升。

獲取完整產業鏈圖譜與細分品類數據報告可聯繫專業研究機構諮詢,核心洞察:

- 行業進入中低速增長存量階段,CR10營收占比超73%,頭部集中格局穩固

- 進出口結構分化,出口占比超77%,高端原料藥仍依賴進口

- 利潤向頭部集中,中小企虧損壓力較大,產業升級空間充足