中國報告大廳網訊,機械設備行業現狀呈現顯著的結構分化特徵,作為為國民經濟各領域提供核心技術裝備的基礎工業,其運行態勢直接反映國內製造業投資與實體經濟的景氣度。當前行業內不同細分板塊的表現差異顯著,出口導向型板塊保持穩定增長,內需依賴型板塊逐步從低位修復,部分傳統製造板塊仍處於產能結構調整周期,產業升級與存量競爭並存的特徵愈發明顯。

一、細分領域運行態勢

1.1 工程機械板塊

1.1.1 國內市場需求修復

工程機械是機械設備領域中與宏觀投資關聯度最高的細分板塊,其中挖掘機作為核心先行指標,其銷量變化直接反映基建、地產領域的開工需求強度。2025年國內穩增長政策持續發力,地方政府專項債發行節奏提前,重點基建項目落地速度加快,地產領域存量項目紓困保交樓政策逐步顯效,新增開工數據邊際改善,帶動挖掘機國內需求從2024年的低位進入修復通道。

中國工程機械工業協會統計數據顯示,2025年國內挖掘機累計銷量達到118518台,較上年增長17.9%,修復幅度超出市場此前的普遍預期。分月度看,2025年12月國內挖掘機銷量達到10331台,同比增長10.9%,延續了下半年以來的正增長態勢,說明需求修復的趨勢具備連續性,而非短期脈衝式增長。

進一步拆解需求結構,基建領域占挖掘機總需求的比例超過六成,2025年基建投資保持約5%的增速,對挖掘機需求的拉動作用穩定,地產領域需求雖然尚未恢復到此前的高位,但降幅持續收窄,對整體市場的拖累作用逐步減弱。更新需求占國內總需求的比例已經超過六成,存量設備進入更新周期,一定程度上支撐了國內市場的需求規模,不排除後續更新需求會繼續釋放,支撐國內市場維持穩定增長態勢。

1.1.2 出口市場保持增長

中國挖掘機產業經過十多年的技術升級與海外市場布局,產品性價比優勢已經得到全球市場的認可,出口市場已經成為拉動行業增長的核心動力之一。近年來,東南亞、中東、拉美等新興市場基礎設施建設需求旺盛,對中國產工程機械的需求持續提升,國內頭部廠商紛紛在海外建立生產基地與銷售服務網絡,進一步打通了出口渠道,降低了貿易壁壘的影響。

中國工程機械工業協會的統計數據覆蓋全行業主流生產企業,統計口徑統一,數據可信度較高,從2025年全年的銷售數據看,國內與出口市場的規模已經接近平衡,兩者的增長趨勢也保持相對一致。

| 市場分類 | 銷量(台) | 同比增速(%) |

|---|---|---|

| 國內市場 | 118518 | 17.9 |

| 出口市場 | 116739 | 16.1 |

| 總計 | 235257 | 17.0 |

出口占比已經接近總銷量的一半,說明中國挖掘機的全球競爭力已經提升到新的水平,國內市場的周期波動對行業整體的影響逐步降低,行業增長的韌性顯著增強。分月度看,2025年12月出口挖掘機12764台,同比增長26.9%,增速高於國內市場,說明海外市場需求仍然保持較強的韌性,後續出口增長仍有空間。

1.2 金屬加工工具機板塊

1.2.1 產量規模與增速

金屬切削工具機(以下簡稱金切工具機)是機械製造領域的核心工作母機,主要用於金屬零部件的加工成型,下游需求覆蓋汽車、電子、航空航天、通用機械等多個製造業領域,其產量變化直接反映國內製造業資本開支的景氣程度。

國家統計局公布的數據顯示,2024年11月至2025年11月,國內金切工具機產量同比下降3%,2025年11月單月產量達到7.1萬台,產量規模維持相對穩定,並未出現大幅下滑。當前金切工具機行業處於結構調整期,國內龍頭企業持續推進中高端產品的進口替代,在多軸聯動數控工具機等高端領域的市占率逐步提升,但落後產能的出清也在同步進行,中小工具機企業訂單不足,產能利用率偏低,部分產能逐步退出市場,因此整體產量並未實現正增長,反而維持小幅負增長。

進一步拆解,高端金切工具機的產量保持兩位數增長,而中低端普通工具機的產量持續下降,行業產量的負增長主要是中低端產能收縮帶動的結構性變化,並非全行業需求全面萎縮。這種結構性變化符合產業升級的方向,國內製造業向高端化轉型,對高端工具機的需求持續增長,帶動產品結構逐步升級。

1.2.2 需求端承壓表現

金切工具機的需求強度和國內製造業投資增速高度相關,2025年國內製造業投資增速維持個位數增長,相較於前幾年的高增速明顯放緩,下遊行業的資本開支意願整體偏弱,導致金切工具機行業整體訂單增速不足。

分下游領域看,汽車行業經歷了前幾年的新產能擴張周期後,當前產能利用率已經回落至合理區間,新產能擴張節奏明顯放緩,對金切工具機的新增需求減少;電子行業處於技術疊代周期,資本開支進入調整期,對工具機的需求也呈現疲軟態勢;航空航天、新能源等高端領域對高端金切工具機的需求保持較快增長,但這類需求占行業總需求的比例仍然偏低,不足以拉動全行業的需求增長。

行業整體呈現明顯的分化特徵,頭部企業的高端產品訂單飽滿,產能利用率處於高位,而中小民營企業主要生產中低端產品,訂單不足,庫存高企,經營壓力較大。這種分化還會持續一段時間,直至落後產能完成出清,行業整體供需重新回到平衡狀態,尚不明確結構調整完成的具體時間,仍有待觀察後續下游需求的變化。

二、資本市場表現

2.1 漲幅龍頭標的

2.1.1 核心標的表現與估值

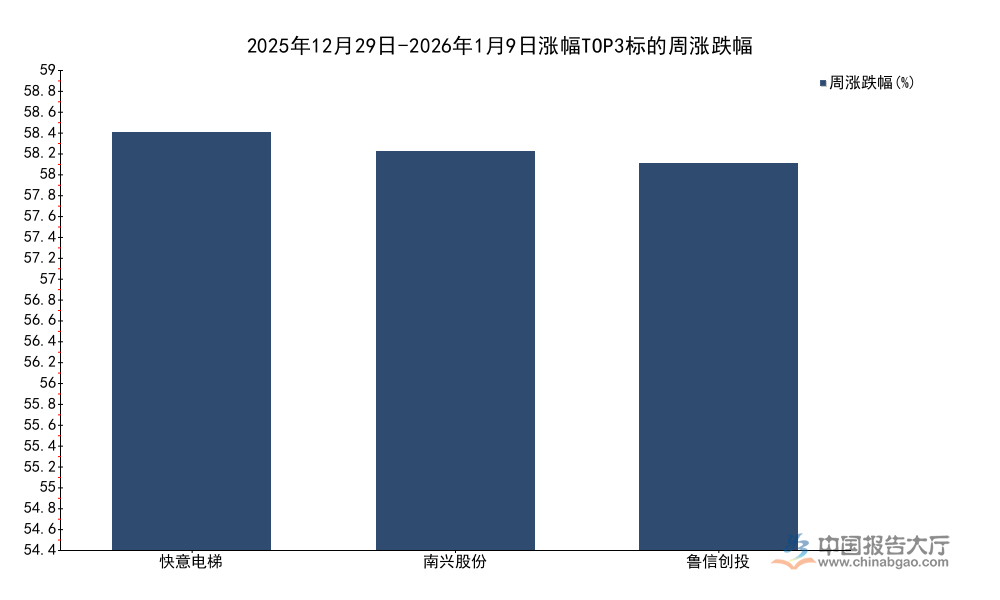

2025年12月29日至2026年1月9日,A股市場機械設備板塊內部分化十分明顯,部分中小市值標的受到主題因素催化,或者市場對其業績反轉預期提升,帶動股價出現大幅上漲,而部分業績穩定的大市值標的反而表現平淡。基於wind資訊統計的區間漲跌幅數據,選取漲幅居前的三家核心標的,梳理其估值水平,能夠清晰反映這一時間段內市場資金的偏好特徵。當前A股市場對機械設備板塊的投資更加偏向於細分賽道的主題性機會,對業績的關注度相對偏低,從估值水平也能看出這種特徵。

| 標的名稱 | 周漲跌幅(%) | 市盈率TTM(倍) | 市淨率MRQ(倍) |

|---|---|---|---|

| 快意電梯 | 58.87 | 50.7 | 4.2 |

| 南興股份 | 56.15 | -25.4 | 3.7 |

| 魯信創投 | 54.45 | 140.6 | 5.1 |

三家標的的估值分化十分明顯,南興股份市盈率為負,說明其當期淨利潤為負,業績尚未實現轉正,仍然處於業績調整期,魯信創投市盈率超過140倍,估值水平處於高位,說明資金對其的炒作更多基於主題預期,而非當前的業績水平。這一時間段內機械設備板塊的上漲更多是短期資金推動的主題性行情,而非基於基本面的業績驅動,後續股價波動可能會比較大,投資風險相對較高。

2.2 跌幅標的估值特徵

2.2.1 核心下跌標的表現

與之形成對照的是,部分業績相對穩定的通用設備標的在同一時間段內出現了不小的跌幅,這種分化主要源於年底市場資金風格切換,部分獲利資金從估值合理的業績標的撤出,湧入主題性標的,導致業績標的出現短期下跌。梳理跌幅居前的四家標的的估值水平,能夠對比觀察市場對不同類型標的的定價差異,進一步理解板塊內部分化的邏輯。這些下跌標的大多屬於通用設備領域,業績相對穩定,估值水平長期處於合理區間,短期下跌更多受資金流動影響,而非基本面發生變化。

| 標的名稱 | 周漲跌幅(%) | 市盈率TTM(倍) | 市淨率MRQ(倍) |

|---|---|---|---|

| 開創電氣 | -11.53 | 969.6 | 7.3 |

| 山東章鼓 | -11.50 | 93.1 | 2.4 |

| 冰輪環境 | -11.28 | 27.6 | 2.6 |

| 綠島風 | -10.51 | 47.0 | 4.8 |

除開創電氣外,其餘三家下跌標的的市盈率都在百倍以內,冰輪環境市盈率不足30倍,市淨率僅為2.6倍,估值水平處於歷史合理區間,基本面沒有發生明顯變化,此次下跌屬於短期資金擾動帶來的錯殺。這種極端的板塊內部分化,反映出A股市場短期資金博弈的特徵十分明顯,業績與估值的匹配度暫時讓位於主題性炒作,後續隨著市場情緒回歸理性,估值與業績的匹配關係會重新得到修復。

三個核心洞察:

- 挖掘機出口占比接近五成,中國工程機械全球競爭力持續提升

- 金切工具機行業結構分化明顯,高端進口替代仍在推進過程中

- 機械設備板塊內部分化加劇,結構性行情成為市場主要特徵

如需獲取機械設備細分賽道最新調研數據與投資分析,可聯繫專業產業研究機構獲取定製化研究服務。