中國氨綸(聚氨酯彈性纖維,又名斯潘德克斯,品牌萊卡常被代指整個品類)行業現狀已進入產能結構調整期,行業屬於化學纖維製造細分領域,產品以氨綸裸絲、包覆紗、棉包芯等形態存在,位於產業鏈中游,上游對接PTMEG(聚四氫呋喃)、MDI(二苯基甲烷二異氰酸酯)等化工原料,下游對接紡織面料生產,最終應用於瑜伽服、內衣、牛仔布等終端消費品領域,行業競爭格局持續向頭部集中。

一、中國氨綸行業供給規模變化

1.1 全國產能年度變動

1.1.1 產能增長與出清並行

中國化學纖維工業協會披露的相關數據顯示,近五年行業產能保持擴張同時,落後產能持續出清,行業產能擴張節奏受下游需求拉動與行業盈利周期影響,2023年之前,行業整體處於盈利驅動的擴張周期,大量新增產能投放,同時部分成本偏高、規模偏小的落後產能因無法承受周期波動退出市場。氨綸行業的規模效應特徵極為顯著,單位生產成本隨著產能規模擴大呈現明顯下降趨勢,頭部企業的原料採購成本、單位製造費用均顯著低於中小產能,在行業周期下行階段,頭部企業仍能保持微利運營,中小產能則容易因成本倒掛退出市場,結構性出清已經成為行業供給端的核心特徵。

行業產能變化的時序特徵可以通過連續年度數據直觀呈現,供給側結構性調整下,新增產能與退出產能的動態平衡決定了總產能的增長節奏,不同年度的產能數據變化能夠反映行業周期波動對供給端的影響,頭部企業在周期下行期依然保持擴張節奏,中小企業則多選擇退出,這一特徵在連續產能數據中體現清晰。

| 年份 | 總產能(萬噸) | 新增產能(萬噸) | 退出產能(萬噸) |

|---|---|---|---|

| 2023 | 124.3 | 11.3 | 3 |

| 2024 | 135.45 | 11.15 | 0 |

2023年存在明確的落後產能退出,2024年產能增量直接轉化為總產能增長,行業出清節奏在2023年集中釋放,不排除2024年退出產能規模較小未被納入行業統計的可能,總產能比2020年累計增長45.4%,整體保持中速擴張態勢,未出現非理性的爆發式增長。

1.1.2 產量增長與結構特徵

產量變化與產能變化保持高度同步,行業整體開工率維持在合理區間,中國化學纖維工業協會披露2023年全國氨綸產量96萬噸,同比增長11.6%,匹配當年10%的產能增速,單位產能產出保持穩定。進一步拆解,下游需求結構的變化帶動產品結構升級,高旦數氨綸用於運動戶外面料占比逐步提升,低旦數氨綸用於內衣牛仔的占比緩慢下降,這種結構變化帶動行業平均單位收入略有提升,但頭部企業的產品布局更全面,能夠覆蓋不同下游需求,對結構變化的適應性更強。

2024年全國氨綸產量達到105萬噸,表觀消費量為101.7萬噸,供需差額約3.3萬噸,對應年度淨出口規模,符合國內氨綸行業少量出口的整體貿易格局,國內市場依然是行業需求的核心支撐。從增長趨勢來看,2020年以來,國內運動健身產業的崛起帶動瑜伽服、緊身運動衣等終端產品需求快速增長,這類產品對氨綸的添加比例遠高於傳統紡織產品,拉動氨綸需求持續增長,成為驅動行業產量增長的核心動力,傳統內衣、牛仔布領域對氨綸的需求保持穩定增長,未出現明顯的下滑,支撐行業需求的基本盤。

需求端的分層增長特徵,使得行業產量增長並未出現大幅波動,即便在2024年全球紡織需求偏弱的背景下,國內氨綸產量依然保持正增長,增速較2023年略有放緩,行業需求的韌性超出市場預期,醫療紡織、戶外功能面料等新興應用領域的需求增長對沖了傳統領域需求的放緩。

1.2 頭部企業競爭格局

1.2.1 龍頭企業產能與經營現狀

華峰化學作為國內最大的氨綸生產企業,2025年氨綸產能達到47.5萬噸,占全國總產能的比例超過35%,遠高於第二梯隊企業,行業頭部集中趨勢明顯,中小企業逐步退出市場,產能向頭部企業轉移,龍頭企業憑藉規模效應、成本控制優勢,在行業周期下行期依然能夠保持穩定運營。

龍頭企業的盈利水平能夠反映行業周期下行期的整體盈利狀況,華峰化學作為行業龍頭,其財務指標對行業整體盈利具有標杆意義,2025年全年,下游紡織行業需求整體偏弱,原料價格波動對行業盈利產生一定壓制,龍頭企業的核心盈利比率能夠體現行業當前的盈利水平。

| 指標 | 數值(%) |

|---|---|

| 毛利率 | 13.2 |

| 淨利率 | 7.7 |

| 營業利潤率 | 9.8 |

| 資產負債率 | 25.88 |

| 營收同比變化 | -10.15 |

| 淨利潤同比變化 | -16.32 |

龍頭企業各項盈利指標均出現同比下滑,反映行業2025年整體需求偏弱的運行特徵,資產負債率維持在較低水平,說明龍頭企業財務狀況穩健,抗風險能力較強,未出現高負債運營的風險,淨利潤下滑幅度大於營收下滑幅度,反映成本端壓力對盈利的擠壓效應。

運營周轉效率能夠反映行業供需兩端的資金占用情況,氨綸行業向下游賒銷規模、原材料備貨規模都會體現在周轉指標中,龍頭企業的周轉數據能夠反映行業整體的運營效率變化。

| 指標 | 數值(天) |

|---|---|

| 應收帳款周轉天數 | 38.8 |

| 存貨周轉天數 | 64.8 |

| 應付帳款周轉天數 | 30.2 |

存貨周轉天數接近65天,說明行業庫存水平處於合理區間,未出現大規模的庫存積壓,應付帳款周轉天數短於應收帳款周轉天數,說明龍頭企業對上游供應商的議價能力弱於對下遊客戶的議價能力,這一特徵符合化工紡織產業鏈的一般議價邏輯,下游紡織企業普遍擁有更強的渠道話語權,氨綸企業需要通過賒銷搶占市場份額。

二、中國氨綸行業運行特徵

2.1 供需平衡現狀

2.1.1 產能利用率與供需匹配

行業供需平衡狀態可以通過產能利用率直接體現,2023年全國總產能124.3萬噸,產量96萬噸,粗略計算產能利用率約77.2%,2024年總產能135.45萬噸,產量105萬噸,粗略計算產能利用率約77.5%,隆眾資訊數據顯示2024年行業產能利用率為80%,兩者差異處於合理誤差範圍內,統計口徑的不同是差異的主要來源,整體來看,行業產能利用率長期維持在75%-80%區間,說明行業供需整體平衡,未出現嚴重的產能過剩,也未出現供給不足的情況。

2025年行業產能利用率較2024年的80%稍有回落,下游紡織行業受海外需求波動影響,國內需求增長放緩,導致行業開工率有所下調,這一變化仍有待後續年度行業數據進一步驗證。從國內需求的長期趨勢來看,隨著居民消費升級,對具備彈性功能的紡織產品需求持續增長,氨綸在終端紡織產品中的添加比例逐步提升,這一趨勢並未發生改變,長期需求增長依然能夠支撐行業產能的適度擴張。

出口方面,國內氨綸行業憑藉完整的產業鏈配套和成本優勢,在國際市場具備一定競爭力,近年來出口規模保持穩定增長,受全球貿易波動影響,增速有所放緩,淨出口規模維持在3-5萬噸區間,對行業整體供需平衡影響較小,國內需求依然是決定行業運行的核心因素。

2.2 行業盈利與現金流特徵

2.2.1 龍頭企業現金流與擴張節奏

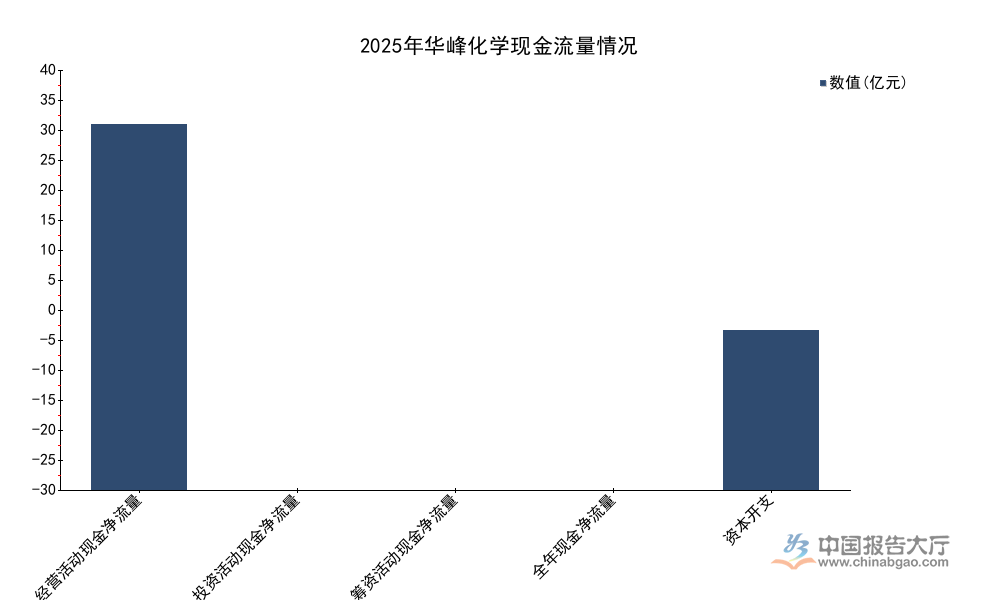

現金流狀況能夠反映龍頭企業的擴張節奏與現金儲備變化,行業周期下行期,龍頭企業通常會繼續推進產能擴張,擠占中小企業市場份額,資本開支規模能夠直接體現企業的擴張意願,經營活動現金流則反映主營業務的現金創造能力。華峰化學2025年的現金流量數據清晰展現了龍頭企業逆勢擴張的戰略選擇,各項數據均來自企業年報,能夠準確反映企業的運營狀態。

| 指標 | 數值(億元) |

|---|---|

| 經營活動現金淨流量 | 37.4 |

| 投資活動現金淨流量 | -29.11 |

| 籌資活動現金淨流量 | -13.2 |

| 全年現金淨流量 | -4.32 |

| 資本開支 | 16.32 |

經營活動現金淨流量為正,且規模超過歸母淨利潤,說明主營業務創造現金的能力較強,會計利潤的質量較高,投資活動現金淨流量為負,資本開支維持在較高水平,說明龍頭企業仍在持續擴張,籌資活動現金淨流出反映企業在償還存量債務,整體現金流結構符合龍頭企業周期逆勢擴張的戰略選擇,企業依靠自身經營產生的現金支撐資本開支,同時償還存量債務,進一步優化資產負債結構,為後續擴張預留空間。

龍頭企業的逆勢擴張策略本質是行業周期下的市場份額收割,在行業周期下行階段,中小產能退出釋放出市場空間,龍頭企業憑藉成本和資金優勢,通過新增產能搶占市場份額,逐步完成行業整合,這種模式在多個化工細分行業都得到驗證,氨綸行業也不例外。從當前的格局來看,龍頭企業的市場份額已經突破35%,未來隨著中小產能持續出清,CR5占比將會進一步提升,行業格局會更加清晰,龍頭企業的議價能力也會逐步提升,盈利穩定性會逐步增強。

核心洞察

- 行業產能中速增長疊加結構性出清,頭部企業市場份額持續提升,CR1占比已超35%

- 龍頭企業財務狀況穩健,依靠經營現金流支撐逆勢擴張,行業整合速度加快

- 行業供需整體平衡,產能利用率維持在合理區間,長期需求增長具備支撐

如需獲取細分領域競爭數據與後續趨勢研判,可關注深度產業研究報告。