汽輪機(蒸汽輪機、透平)是將蒸汽熱能轉化為機械能的旋轉式動力機械裝置,處於裝備製造產業鏈中游核心位置,上游對接鋼鐵、鑄鍛件等原材料環節,下游服務發電廠、化工、船舶等領域,當前中國汽輪機行業現狀呈現頭部集中、需求結構升級、盈利逐步修復的整體特徵。

一、產業供需格局

1.1 上游供給與中游結構

1.1.1 核心企業經營表現

汽輪機行業屬於重資產、技術密集型裝備製造領域,國內市場供給端呈現極高的集中度特徵,頭部企業僅東方電氣、上海電氣、杭州汽輪機三家占據超八成國內市場份額,其中杭州汽輪機是工業汽輪機細分領域的龍頭企業,其公開披露的經營數據能夠反映國內行業頭部企業的整體運行趨勢。國內汽輪機行業的增長邏輯與宏觀經濟中工業投資、能源投資規模高度綁定,2020年以來國內能源化工領域投資保持平穩增長,帶動頭部企業營收持續擴張,營收變動符合行業增長的整體邏輯,未出現脫離行業趨勢的異常波動。

| 年份 | 營業收入(億元) |

|---|---|

| 2020 | 44.96 |

| 2022 | 55.19 |

| 2023 | 59.24 |

| 2024 | 66.39 |

2020年到2024年杭州汽輪機營業收入年複合增長率為10%,增長趨勢平穩,未出現大幅波動,符合國內工業汽輪機領域需求穩定增長的行業特徵。2024年對應歸母淨利潤達到5.40億元,盈利增長與營收增長形成匹配,印證行業頭部企業的盈利兌現能力,行業整體運行保持穩健。

1.1.2 細分產品市場規模

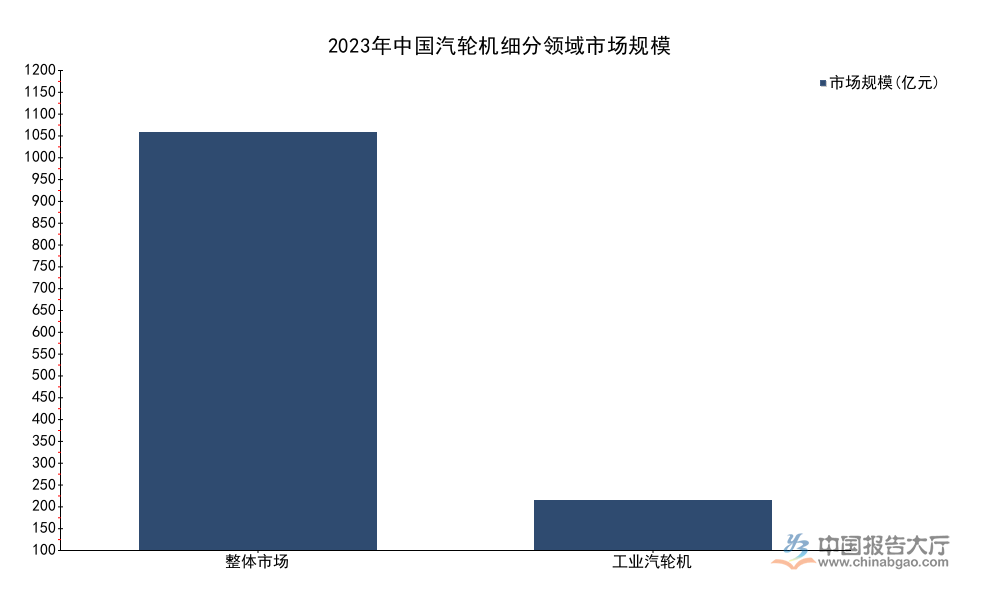

汽輪機按照產品功能可以劃分為凝汽式、背壓式、抽汽式三類,按照應用場景則劃分為電站汽輪機、工業驅動汽輪機、船用汽輪機三類。國內市場中,電站汽輪機主要服務於傳統火電、核電等大型發電項目,占整體市場規模的比例最高,工業驅動汽輪機主要服務於化工、煤化工、冶金等工業領域,是近年需求增長最快的細分板塊,船用汽輪機占比相對較低,主要配套大型軍用船舶和特種民用船舶。國內汽輪機整體市場和細分領域的規模數據清晰,能夠反映行業的結構特徵。

| 細分領域 | 2023年市場規模(億元) |

|---|---|

| 整體市場 | 1170 |

| 工業汽輪機 | 140 |

工業汽輪機占整體市場的比例約為11.97%,符合行業細分領域的結構特徵,其2023年同比增長率達到17.6%,顯著高於整體市場的平均增速,這背後是國內化工、煤化工等領域新增產能投放帶來的需求拉動,雙碳背景下現代煤化工產業的合理布局,也為工業汽輪機帶來持續的需求增量,這一增長趨勢在頭部企業的業務數據中也得到驗證。

1.2 下游需求結構變化

1.2.1 國內與海外需求分化

國內市場是汽輪機行業需求的絕對主力,頭部企業的營收結構直接反映這一特徵,杭州汽輪機披露的數據顯示,國內營收始終占據總營收90%以上份額,2024年國內營收達到61.36億元,較2020年的44.04億元實現穩步增長,國內需求的平穩增長支撐企業營收的基本盤。與之形成對照的是,海外市場雖然占比不足10%,但是盈利水平顯著高於國內市場,2023年海外業務毛利率達到30.71%,遠高於國內業務的平均盈利水平,2025年上半年國內業務毛利率回升至28.42%,國內業務盈利水平也呈現逐步修復的態勢。

進一步拆解海外需求結構,增長動力主要來自中東、俄語區等新興工業化區域的化工、電力產能建設,2024年杭州汽輪機在中東、俄語區承接驅動汽輪機訂單2.85億元,較2023年同期增長26%,出口訂單保持較快增長。全球能源價格高企背景下,新興市場化石能源產能建設帶來的汽輪機需求增量,頭部企業憑藉產品性價比優勢逐步打開新興市場空間,這一市場的拓展潛力仍有待觀察。國內市場方面,傳統火電需求逐步下降,新能源配套調峰電站帶來新的需求增量,整體國內需求保持平穩,未出現大幅下滑,需求結構持續升級。

1.2.2 新興領域需求增量

雙碳目標推動國內能源結構轉型,傳統火電領域汽輪機需求逐步進入存量更新階段,CCUS(碳捕集利用與封存)、光熱發電、生物質發電、餘熱發電等新興領域成為汽輪機行業新的需求增長點。新興領域對汽輪機產品的技術參數、可靠性、個性化設計提出更高要求,技術門檻高於傳統領域,頭部企業憑藉研發優勢提前布局,搶占新興市場先機。東方汽輪機公開披露,「十五五」期間每年研發投入將穩定在9億元至10億元,研發投入強度不低於5%,其中戰略性新興產業研發投入占比超50%,頭部企業的研發投入向新興領域傾斜的趨勢明確。

從需求規模來看,當前新興領域汽輪機需求占整體市場的比例仍然較低,但是增長速度遠高於傳統領域,部分細分領域的需求增速已經超過30%,隨著雙碳政策的持續推進,新興領域需求占比將逐步提升,成為拉動行業增長的核心動力。部分頭部企業已經推出適配光熱發電、CCUS項目的專用汽輪機產品,完成多個示範項目的交付,產品技術已經得到市場驗證,未來隨著示範項目的商業化推廣,新興領域需求將逐步釋放,帶動行業整體的產品結構升級。

二、行業盈利與競爭態勢

2.1 頭部企業盈利水平

2.1.1 成本管控成效

汽輪機行業屬於資本密集型、技術密集型行業,研發費用、管理費用、銷售費用等期間費用占營業收入的比例較高,上游原材料中鋼材、鑄鍛件占生產成本的比例超過六成,原材料價格波動對企業盈利水平影響較大,成本管控能力成為影響企業盈利的核心因素。頭部企業通過數位化管理優化運營流程,通過長單綁定上游核心供應商平抑原材料價格波動,通過規模化採購降低採購成本,持續優化費用管理,期間費用率呈現持續下降的趨勢,成本管控成效直接反映在盈利指標上。

| 指標 | 2020年 | 2024年 |

|---|---|---|

| 期間費用率 | 21.1% | 15.0% |

| 毛利率 | 19%以上 | 19%以上 |

| 淨利率 | 約10% | 約10% |

期間費用率的下降直接對沖了上游原材料價格波動帶來的成本壓力,使得企業整體毛利率和淨利率能夠維持穩定水平,在行業需求平穩增長的背景下,成本管控帶來的盈利空間提升,直接轉化為企業淨利潤的增長,頭部企業的盈利韌性顯著強於中小廠商,行業盈利進一步向頭部集中。

2.1.2 業務結構盈利差異

頭部企業為了進一步提升整體盈利水平,持續優化業務結構,在鞏固核心工業汽輪機業務的基礎上,加大高毛利的燃氣輪機業務和後市場服務業務的布局,不同業務板塊的增長速度和盈利水平存在明顯差異,梳理近年分業務的營收數據,能夠清晰看出頭部企業業務結構調整的方向,高毛利業務占比持續提升,帶動整體盈利水平逐步上行。

| 業務板塊 | 對應年份 | 營業收入(億元) |

|---|---|---|

| 服務業務 | 2022 | 2.04 |

| 服務業務 | 2024 | 4.07 |

| 燃氣輪機及備件 | 2023 | 10.95 |

| 燃氣輪機及備件 | 2024 | 15.92 |

| 工業汽輪機 | 2024 | 44.28 |

服務業務和燃氣輪機及備件業務的增長速度顯著高於核心工業汽輪機業務,兩類業務的毛利率也高於傳統裝備製造業務,業務結構的持續優化,將進一步推高頭部企業的整體盈利水平,這一調整方向也代表了國內汽輪機行業的整體發展趨勢,越來越多的頭部企業開始從單一產品製造向「產品+服務」轉型,提升整體盈利能力抗風險能力。

2.2 競爭格局演變

2.2.1 國內市場頭部集中

國內汽輪機行業的技術門檻、資質門檻、資金門檻都較高,新進入者難以突破頭部企業的技術和客戶壁壘,市場份額持續向頭部企業集中,中小廠商主要在細分零部件、小眾應用領域生存,整體市場CR5超過80%,頭部三家企業占比超過70%,這一集中格局已經維持多年,短期內難以發生明顯變化。上市頭部企業的關聯交易數據也反映出企業市場化程度的變化,2025年國內上市頭部汽輪機企業日常關聯交易實際發生額為7124.46萬元,其中向關聯人銷售產品、商品合計5816.04萬元,2026年預計關聯交易總額大幅降至1244.63萬元,其中對原控股股東相關主體的銷售預計從5719.72萬元銳減至308.85萬元,對印度合作方的備件銷售預計從96.32萬元增至533.08萬元,關聯交易規模的下降反映企業市場化運營程度提升,海外配套業務占比逐步提升,業務結構更加市場化。

頭部企業之間的競爭主要聚焦在高端產品領域,技術研發能力、交付能力、服務能力是核心競爭要素,中小廠商難以參與高端項目的競爭,只能在中低端細分市場競爭,部分中小廠商因為盈利壓力逐步退出市場,進一步推動市場份額向頭部集中。從產業鏈層面來看,上游鑄鍛件環節也呈現頭部集中的特徵,上游核心供應商優先保障頭部企業的原材料供應,進一步強化了頭部企業的競爭優勢,行業頭部集中的趨勢將進一步延續。

2.2.2 出口市場新機遇

國內汽輪機企業經過多年的技術引進和自主研發,技術水平已經達到國際先進水平,產品性價比優勢明顯,在全球新興市場的競爭力逐步提升,中東、東南亞、俄語區等區域的電力、化工產能建設帶來大量的汽輪機需求,國內企業憑藉交付周期短、價格低、服務響應快等優勢,逐步搶占原本由國際巨頭占據的市場份額。地緣政治格局調整對全球供應鏈布局帶來影響,部分區域對中國產工業裝備的接受度逐步提升,對汽輪機的需求進一步釋放,訂單增長速度明顯高於國內市場。

出口市場也面臨地緣政治風險、貿易壁壘、匯率波動等多種不確定因素,出口業務的可持續增長仍有待觀察,頭部企業普遍採取穩步推進的策略,逐步布局海外市場,控制單一市場的風險。汽輪機後市場(MRO,保養、維修、運營)領域,全球市場保持穩定增長態勢,預計未來一段時間年複合增長率將達到6.81%,國內頭部企業也在逐步布局海外後市場,後市場業務盈利穩定性更高,能夠進一步提升出口業務的整體盈利水平,優化企業的收入結構。

核心洞察

- 國內工業汽輪機規模達140億元,同比增速17.6%,是行業增長最快的細分板塊

- 頭部企業期間費用率從21.1%優化至15.0%,成本管控成效顯著,淨利率穩定在10%左右

- 中東、俄語區驅動汽輪機訂單增長26%,出口市場盈利水平顯著高於國內,增長空間廣闊

如需獲取汽輪機細分賽道、競爭格局的定製化研究數據,可聯繫專業產業研究機構獲取深度報告。