中國報告大廳網訊,IP商業運營是以智慧財產權為核心的跨媒介內容開發與商業運營行業,覆蓋文學、動漫、影視等多品類原創內容的角色、世界觀開發,當前中國IP運營行業現狀呈現出上游儲備加速、中游分化明顯、下游分散度高的特徵,行業整體仍處於快速發展階段,市場整合空間較大。

一、IP運營產業鏈發展現狀

1.1 上游內容儲備格局

1.1.1 核心原創內容供給

IP運營的核心價值起點是上游原創內容產出,文學IP與動漫IP是當前商業化開發最成熟的兩大細分品類,也是市場爭奪的核心資源。網文平台是國內文學IP的主要產出方,經過二十餘年的發展,已經形成了穩定的創作者孵化機制與內容產出模式,每年新增數百萬部原創內容,為下游影視、遊戲、衍生品開發提供了充足的素材庫。動漫IP的產出近年來逐步向精品化方向轉型,隨著國漫受眾群體的擴大,頭部精品動漫的IP價值快速提升,具備世界觀完整、受眾認知度高的特徵,改編價值不輸成熟文學IP。

當前上游供給端已經出現明顯的結構化分化,一方面頭部平台通過資本綁定、股權收購等方式鎖定優質成熟IP,不斷擴大自身的IP儲備規模,另一方面中小創作者與獨立工作室更多聚焦垂直細分賽道,產出適配特定受眾的小眾IP,填補頭部平台覆蓋不到的市場需求。行業層面,每年產出的原創IP數量雖然龐大,但能夠實現跨媒介多輪開發的超級IP占比不足1%,絕大多數IP僅能完成單次開發甚至無法實現商業化變現,這一特徵推高了中游運營機構獲取優質IP的成本,也加劇了行業對頭部成熟IP的爭奪。

近年來國內IP價格持續上漲,頂流IP的年度授權費用已經突破千萬元門檻,中小機構根本無力承擔,進一步加劇了行業的馬太效應,頭部平台掌握絕大多數優質IP資源,中小機構只能分流小眾長尾IP的開發機會。IP價值的兌現依賴長期運營,從內容產出到全鏈路開發變現通常需要3-5年甚至更長時間,很多中小機構無法支撐長時間的投入,逐步退出市場,行業上游的集中度正在緩慢提升。

1.1.2 頭部企業資產布局

國內IP運營頭部玩家按照出身可以分為兩類,一類是依託內容產出原生平台發展起來的運營機構,本身就是IP的產出方,另一類是傳統數字出版或文化企業轉型切入,通過收購方式獲取IP資產,兩類玩家的發展階段不同,財務表現也呈現出明顯差異。原生平台依託長期的內容積累,已經形成了產出-開發-變現的正向循環,能夠實現穩定盈利,轉型企業則處於持續投入儲備資產的階段,短期尚未實現盈利。不同企業的營業收入規模對比,能夠直觀反映兩類玩家的發展階段差異,也能展現行業當前投入與產出的錯位特徵。

| 企業 | 統計區間 | 營業收入(億元) |

|---|---|---|

| 閱文集團 | 2024年1-6月 | 31.9 |

| 中文在線 | 2024年全年 | 11.59 |

| 中文在線 | 2025年1-9月 | 4.55 |

從營收規模來看,網文原生平台的流量基礎和商業化體系更成熟,營收規模遠超處於儲備階段的後進入者。中文在線連續兩個統計周期歸母淨利潤為負,側面反映了當前行業獲取優質核心IP的成本較高,短期投入壓力較大,IP價值的兌現需要較長的開發周期,盈利釋放存在一定滯後性。不排除未來隨著儲備IP逐步進入開發階段,盈利水平會出現明顯改善。

1.2 中游運營盈利表現

1.2.1 國內平台財務特徵

中游是連接上游內容創作與下游衍生開發的核心環節,核心功能是IP價值挖掘、授權管理與商業化對接,國內中游IP運營市場的參與者結構較為特殊,絕大多數頭部IP掌握在上游內容平台手中,上游產出方同時承擔中游運營的職能,獨立第三方IP運營機構的市場占比相對較低,行業整合度仍處於較低水平。獨立第三方機構的核心競爭力在於對特定品類IP的運營經驗,以及對接下游不同開發主體的資源,很多中小產出方沒有能力自己運營IP,會將IP整體授權給第三方機構運營,由第三方負責後續的開發對接與分成。

中游運營的盈利模式主要分為三類,第一類是一次性授權費,將IP的某一品類開發權一次性賣給下游開發方,提前鎖定收益,風險較低但也無法享受IP爆紅後的超額收益;第二類是保底加分成,收取一定金額的保底授權費,再按照下游開發的營收提取一定比例的分成,平衡風險與收益,是當前行業最常用的模式;第三類是聯合開發,中游機構直接投入資源參與下游開發,共享收益共擔風險,潛在收益最高但風險也最大。不同模式適合不同體量的IP,頭部超級IP通常會選擇分成比例更高的模式,中小IP更多選擇一次性授權提前變現。

國內中游市場的盈利分化極為明顯,頭部平台掌握頂級IP,能夠獲得穩定的授權收入與分成,盈利水平較高,中小機構則面臨拿不到優質IP、變現渠道不足的問題,多數難以實現盈虧平衡,近年來IP授權成本持續上漲,進一步壓縮了中小機構的利潤空間,很多中小機構逐步退出市場,行業中游的集中度正在逐步向頭部平台集中。頭部平台近年來也在調整運營模式,將原來的內部IP運營部門獨立拆分,面向全市場開放運營服務,吸納外部IP接入自己的商業化體系,收取運營分成,進一步擴大了自身的業務規模與市場份額。

二、IP衍生開發競爭格局

2.1 國內衍生品市場結構

2.1.1 IP食品賽道集中度

IP食品是綁定IP形象的包裝食品、休閒零食,屬於IP衍生開發中進入門檻較低、受眾覆蓋面較廣的細分品類,核心商業模式是通過獲得IP授權,將IP形象印在產品包裝或者隨產品附贈IP周邊,藉助IP的影響力吸引消費者購買,尤其是吸引Z世代年輕消費者為IP附加值支付溢價。相較於遊戲改編、文旅開發等高門檻衍生項目,IP食品的開發周期短、現金流回籠速度快,是很多中小IP實現商業化變現的首選場景,也吸引了大量市場參與者進入,近年賽道規模保持較快增長。

金添動漫作為該賽道的頭部垂直企業,同時覆蓋IP授權、食品生產與渠道銷售全鏈條,對賽道的代表性較強,其公開的經營數據為觀察賽道發展提供了可靠依據,三年來的營收變化能夠直接反映賽道的增長趨勢。

| 年份 | 營業收入(億元) |

|---|---|

| 2022 | 5.96 |

| 2023 | 6.64 |

| 2024 | 8.77 |

2022到2024年,金添動漫的營業收入從5.96億元增長至8.77億元,年複合增長率達到20.9%,遠超整體食品行業的平均增速,印證了IP賦能食品領域的增長潛力。該賽道的增長主要來自Z世代消費者對IP周邊的需求提升,消費意願的增長帶動賽道規模持續擴容。

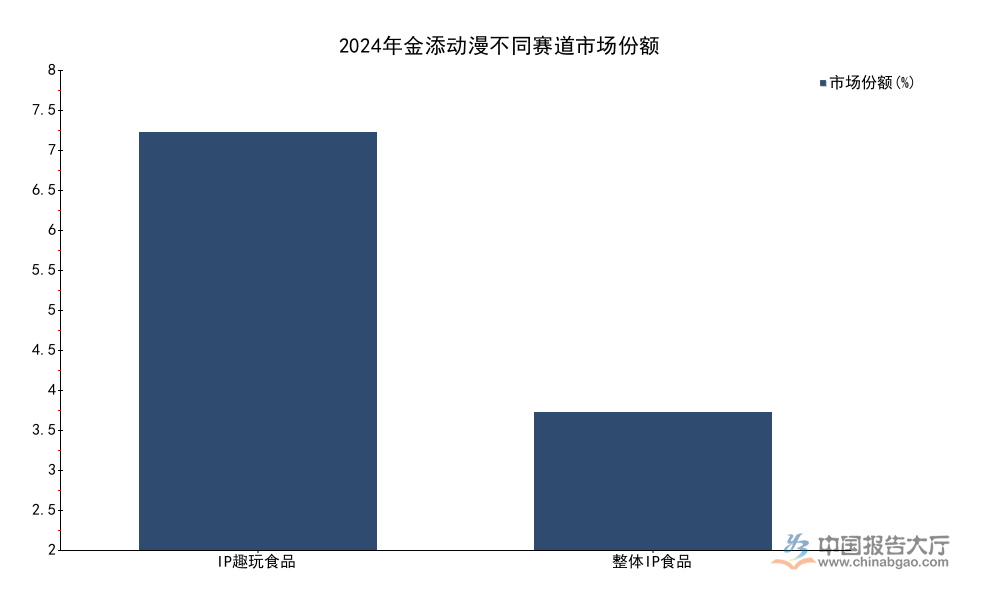

弗若斯特沙利文針對2024年中國IP食品賽道的競爭格局做了統計,分別從整體IP食品市場和細分IP趣玩食品市場兩個維度統計了頭部企業的份額,以及全賽道的集中度水平。IP食品賽道進入門檻較低,大量中小食品企業都在開展階段性的IP聯名業務,很多企業僅針對單款產品做短期授權,行業整體分散度較高,缺乏全國性的壟斷龍頭。頭部企業的份額占比能夠反映當前賽道的整合階段,也能看出垂直玩家在細分賽道的優勢。

| 統計維度 | 市場份額(%) |

|---|---|

| IP趣玩食品 | 7.6 |

| 整體IP食品 | 2.5 |

即使是細分賽道的頭部企業金添動漫,占比也僅為7.6%,全賽道CR5僅為16.7%,說明當前賽道仍處於發展初期,分散度極高,未來仍有較大的整合空間。垂直賽道玩家的份額優勢明顯,金添動漫在IP趣玩食品賽道的份額接近整體IP食品賽道的三倍,垂直深耕的優勢已經逐步顯現。

2.1.2 頭部企業增長表現

金添動漫的營收增長伴隨著盈利能力的更快提升,2022年經調整淨利潤為0.36864億元,2023年增長至0.75733億元,2024年達到1.31億元,年複合增長率達到52.6%,遠高於同期20.9%的營收複合增速,說明隨著企業規模的擴大,規模效應逐步顯現,採購成本、運營成本的攤薄帶動毛利率提升,盈利能力改善幅度超過營收增長,賽道的盈利潛力逐步釋放。

金添動漫旗下傳統海苔零食業務近三年半銷量累計下滑77.8%,反映出IP食品賽道的天生風險,IP熱度存在明顯的周期性,消費者的喜好變化較快,若核心授權IP的熱度下滑,會直接帶動相關產品的銷量大幅下滑,即使是頭部企業也無法完全規避這一風險。這意味著IP食品企業需要持續更新IP儲備,不斷更換聯名IP,才能維持整體銷量的穩定,對企業的IP資源儲備能力和市場判斷能力提出了更高要求。

存貨層面,2022年存貨價值為5563.3萬元,2023年增長至6307.7萬元,隨著營收規模的增長,存貨規模同步上升符合行業特徵,但IP食品多為休閒零食,保質期普遍較短,存貨規模持續增長帶來了潛在的跌價風險,對企業的庫存周轉能力和市場預判能力提出了更高要求。當前頭部IP的授權費用逐年上漲,漲幅遠超行業平均增速,進一步壓縮了中小玩家的利潤空間,很多中小玩家無力承擔高額授權費,逐步退出市場,未來賽道的整合速度會進一步加快,頭部企業憑藉資金優勢可以獲得更多優質IP授權,進一步擴大自身的市場份額,行業集中度會逐步提升。

2.2 海外頭部IP變現特徵

2.2.1 萬代南夢宮業務結構

海外成熟IP市場的變現路徑已經非常清晰,頭部企業通過長期運營經典長壽IP,持續多輪開發衍生品,能夠獲得長期穩定的現金流,萬代南夢宮作為全球頭部IP運營企業,旗下擁有機動戰士高達、奧特曼等多個運營超過半個世紀的經典IP,其業務結構能夠反映成熟IP市場的盈利結構,也為國內IP運營行業的發展提供了借鑑。2025年4-9月的財報數據拆分了不同業務板塊的銷售額,以及核心IP的貢獻,清晰展現了成熟IP運營企業的收入結構。

國內IP運營行業仍在探索可持續的變現模式,頭部企業也開始逐步重視經典IP的長期運營,萬代南夢宮的業務結構能夠反映成熟市場的發展方向,對國內企業調整開發策略有一定參考意義。實體衍生品的現金流穩定,IP生命周期長,是IP運營企業的基本盤,線上業務則能享受數字時代的增長紅利,拓展新的收入來源。

| 業務板塊 | 銷售額(億日元) |

|---|---|

| 玩具及收藏品 | 3178.3 |

| 數字業務 | 2315.0 |

| 影像音樂 | 410.8 |

| 娛樂業務 | 753.8 |

| 集團總計 | 6438 |

玩具及收藏品是萬代南夢宮最大的業務板塊,占總銷售額的比例接近一半,反映出實體衍生品仍然是成熟IP最穩定的變現來源,數字業務占比接近三成,說明數字時代IP的線上變現也在逐步提升占比。總銷售額達到6438億日元,當期淨利潤807億日元,盈利能力非常穩定,印證了長壽IP長期運營的商業價值。萬代南夢宮旗下機動戰士高達一個IP的銷售額就達到1272億日元,占集團總銷售額的近20%,說明超級IP對頭部企業的業績貢獻極高,頭部企業的業績嚴重依賴少數核心IP,這也是IP運營行業的共性特徵。區域層面,亞洲區銷售額達到6282.4億日元,營業利潤1004.8億日元,亞洲已經成為全球IP衍生品最重要的市場,尤其是東亞市場對動漫IP的接受度高,市場規模大,是全球IP運營企業的核心增長極。

如需獲取全產業鏈深度調研數據,可聯繫專業機構獲取定製報告。

核心洞察:

- IP價值兌現周期普遍較長,國內多數頭部儲備型企業仍處於投入階段,盈利釋放存在明顯滯後性

- 國內IP衍生品賽道整體分散度高,頭部玩家尚未形成壟斷,細分賽道仍有充足整合空間

- 長壽IP的長期運營商業價值已經被海外市場驗證,國內企業可借鑑該模式挖掘IP長期價值