中國報告大廳網訊,通信行業是數字經濟的核心底座,其行業現狀直接反映國內數字基礎設施建設的推進水平,近年來國內通信行業圍繞5G、千兆光網等新型基礎設施建設持續投入,網絡覆蓋範圍與用戶滲透率不斷提升。

一、通信基礎設施建設現狀

1.1 行動網路建設

1.1.1 5G網絡用戶發展

行動網路是通信基礎設施的核心組成部分,國內自2019年5G商用以來,持續推進基站建設與用戶滲透,網絡覆蓋範圍從核心城市逐步向下沉市場延伸。截至2025年8月,5G基站總數達到464.6萬個,占國內移動基站總數的36.3%,行動電話總用戶規模達到18.19億戶,其中5G行動電話用戶達到11.54億戶,滲透率提升至63.4%。

從發展節奏來看,5G用戶滲透已經從早期的高速增長進入平穩增長階段,早期換機潮帶來的增量紅利已經逐步消退,當前增長主要來自存量用戶的逐步轉換,以及新增手機用戶的默認配置,多數新上市的千元以上機型已經全部支持5G功能,存量非5G手機的替換周期通常為3-5年,因此未來5G用戶滲透率仍會保持穩步提升。

5G網絡的建設方向也已經從早期的大規模鋪開轉向深度覆蓋補點,針對地下停車場、高鐵站、寫字樓、大型商場等室內覆蓋盲區進行補點建設,提升5G網絡的實際使用體驗。這一變化也反映出國內5G建設從規模擴張向質量提升轉型,運營商的資本開支結構也逐步向存量優化傾斜,而非繼續大規模新建宏基站,這一變化帶動上游通信設備市場的需求結構調整,室內分布系統、小基站等產品的需求占比逐步提升,宏基站的需求占比逐步下降。

5G網絡覆蓋的完善,為下游移動網際網路應用、工業網際網路應用提供了網絡基礎,超高清視頻、雲遊戲、工業遠程控制等對帶寬和時延有較高要求的應用,逐步進入商業化落地階段,開始帶動5G網絡的價值變現。

1.2 固定網絡建設

1.2.1 千兆寬帶用戶發展

千兆寬帶是國內固定寬帶網絡升級的核心方向,運營商近年來持續推進光網絡改造,大規模部署10G PON埠,提升固定網絡的接入帶寬,滿足4K/8K超高清視頻、家庭雲、VR/AR等大帶寬應用的需求。截至2025年8月,國內10G PON埠數達到3076萬個,1000Mbps及以上固定寬帶用戶數達到2.33億戶,滲透率達到33.9%,即每三個固定寬帶用戶中就有一個使用千兆寬帶,滲透率提升速度遠超行業早期的預期,反映出國內用戶對大帶寬固定網絡的需求在快速釋放。

千兆寬帶滲透率快速提升的推動因素主要來自兩個方面,一方面是運營商的資費下調,早期千兆寬帶的月資費普遍在三百元以上,多數普通用戶難以承擔,截至2025年,多數運營商的千兆寬帶月資費已經降到一百元以內,部分融合套餐甚至免費贈送千兆寬帶,大幅降低了用戶的升級門檻。另一方面是家庭內部對帶寬的需求提升,當前一個普通家庭普遍有多台手機、平板、智能電視、智能家居設備同時聯網,加上4K/8K視頻直播、雲遊戲、家庭監控等應用的普及,百兆寬帶已經無法滿足多設備同時在線的需求,卡頓、延遲等問題突出,推動用戶主動升級到千兆寬帶。

千兆寬帶的普及也帶動了相關智能家居產業的發展,全屋Wi-Fi 6覆蓋、智能家庭中控、4K/8K智能電視等產品的銷量隨著千兆寬帶的普及不斷提升,進一步放大了千兆寬帶的使用價值,形成了網絡升級帶動應用普及,應用普及反過來推動網絡進一步升級的正向循環。

二、通信業務運營現狀

2.1 基礎電信業務規模

2.1.1 電信業務增長結構

2025年1-8月,國內電信業務收入達到11821億元,同比增長0.8%,同期電信業務總量同比增長8.8%,電信業務總量的增速遠高於收入增速,反映出通信行業的單位流量資費在持續下降,用戶獲得的信息傳輸服務規模不斷擴大,但運營商的收入增長相對平緩。這一特徵符合通信行業的長期發展規律,網絡基礎設施的規模效應帶來單位運營成本持續下降,行業通過資費下調讓利於終端用戶,推動下游數字經濟產業發展,因此流量規模的增長通常會領先於收入的增長。

從細分業務的變化來看,傳統語音業務持續萎縮,2025年1-8月,固定電話主叫通話時長達到452.9億分鐘,同比下降12.6%,行動電話去話通話時長達到1.4萬億分鐘,同比下降5.4%,固定電話的下滑速度明顯快於行動電話,反映出固定語音業務已經基本被移動語音和網際網路即時通訊替代。

語音業務的持續下降,符合用戶溝通方式的變遷,當前用戶的日常溝通已經大部分轉向微信等網際網路即時通訊工具,傳統語音通話更多用於緊急場景和商務溝通,傳統語音業務已經淪為基礎配套,不再是運營商的核心收入來源。

移動簡訊業務呈現出明顯的量增價跌特徵,2025年1-8月,移動簡訊業務量同比增長21.9%,收入僅同比增長0.4%,簡訊業務量增長主要來自行業應用簡訊,包括身份驗證碼、系統通知、營銷推廣簡訊等,隨著移動網際網路和移動支付的普及,驗證碼場景對簡訊的需求反而在不斷增長,但因為行業競爭激烈,簡訊業務的單位資費持續下降,因此業務量的高增長並沒有帶來收入的同比例增長,簡訊業務的定位已經從個人通信工具轉向行業應用基礎設施。

整體來看,國內電信業務收入增長已經進入低速增長階段,傳統業務增長見頂,新興的政企數位化服務還在培育過程中,運營商正在加速向數位化服務轉型,希望通過政企數位化服務拉動收入增長,當前政企數位化服務的收入占比已經提升至兩成以上,成為運營商收入增長的核心動力。

2.2 網際網路流量業務

2.2.1 移動網際網路流量特徵

截至2025年8月,國內移動網際網路用戶數達到16.01億戶,已經接近行動電話總用戶規模,用戶滲透率接近天花板,未來移動網際網路用戶的增長空間非常有限,流量增長主要來自戶均使用流量的提升,即現有用戶消耗更多的流量。2025年1-8月,國內移動網際網路累計流量達到2534億GB,同比增長16.4%,戶均移動網際網路接入流量(DOU)達到20.87GB/戶·月,同比增長14.3%,累計流量增速略高於戶均流量增速,反映出用戶基數增長對流量增長的貢獻非常小,流量增長几乎全部來自戶均流量的提升,這種結構特徵符合移動網際網路行業進入成熟期的特點。

戶均流量持續保持雙位數增長,主要驅動因素是短視頻、超高清視頻、雲遊戲等大流量應用的普及,這類應用對流量的消耗遠高於早期的文字、圖片類應用,隨著5G網絡的普及,用戶觀看超高清視頻的比例不斷提升,進一步拉動了戶均流量的增長。流量的持續增長,推動運營商不斷擴容行動網路,提升網絡的承載能力,同時也帶動上游光模塊、核心路由器等設備的需求升級,更高的流量需要更高性能的硬體設備支撐。流量增長也推動網際網路行業的產品創新,更多依賴大帶寬的應用不斷湧現,包括實時互動雲遊戲、AR直播、8K視頻直播等,這些應用反過來又進一步拉動流量增長,形成正向循環。

從流量的時間分布來看,移動網際網路流量的高峰集中在晚間休閒時段,白天工作時段的流量相對平穩,近年來隨著遠程辦公的普及,白天工作時段的流量占比逐步提升,反映出移動網際網路已經從單純的娛樂休閒工具,轉變為支撐生產生活的綜合基礎設施。

移動與固定網絡的核心用戶規模是反映通信行業基礎設施建設成果的核心指標,不同品類的用戶規模變化直接體現行業結構轉型方向。所有數據均為截至2025年8月的工業和信息化部核定數據,口徑統一為終端接入用戶數,單位統一為億戶,覆蓋移動通信、移動物聯網、固定寬帶三大核心領域,能夠直觀反映國內通信網絡的用戶覆蓋現狀。從產業邏輯來看,用戶規模的增長與結構變化直接決定運營商的收入結構,也會傳導至上游通信設備領域,影響設備市場的需求結構。

| 用戶品類 | 規模 |

|---|---|

| 5G行動電話 | 11.54 |

| 行動電話總用戶 | 18.19 |

| 移動物聯網終端 | 28.72 |

| 1000Mbps及以上固定寬帶 | 2.33 |

| 100Mbps及以上固定寬帶 | 6.55 |

| 固定寬帶總用戶 | 6.89 |

| 移動網際網路 | 16.01 |

| 網際網路電視 | 4.12 |

從表格數據可以觀察到,移動物聯網終端用戶規模已經大幅超過行動電話總用戶,印證了通信行業從人與人連接向萬物互聯轉型的長期趨勢。千兆寬帶用戶占比超過三分之一,百兆及以上用戶占比超過九成,反映國內固定寬帶帶寬升級已經基本完成,行業進入千兆普及的新階段。5G用戶滲透率超過六成,移動網際網路用戶接近行動電話總用戶規模,用戶滲透已經進入成熟期。

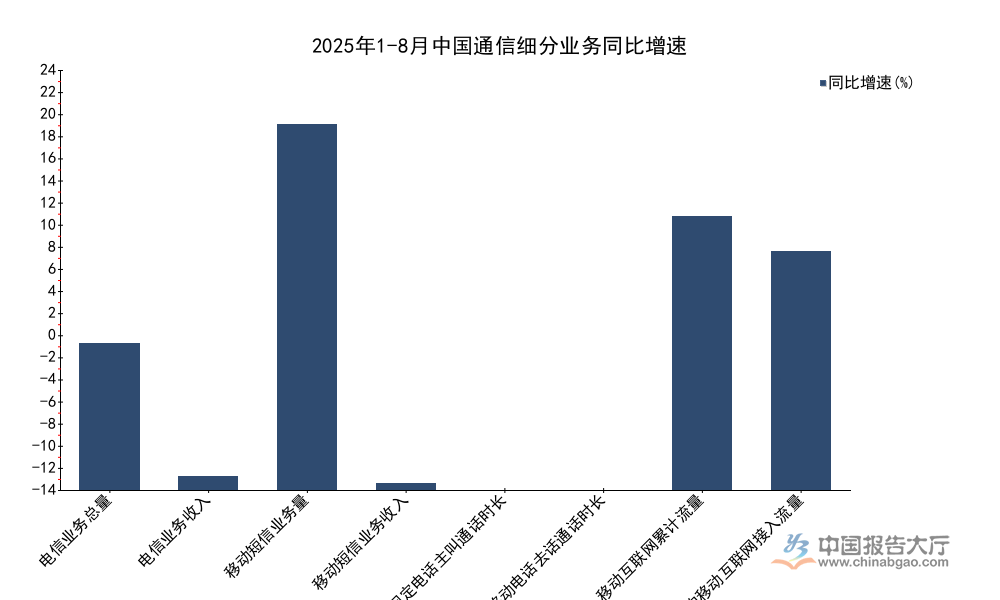

電信業務各細分領域的增長速度差異,能夠清晰反映通信行業的結構轉型方向,不同業務的增速差異背後是用戶需求變化與產業升級的影響。本次整理的數據均為2025年1-8月的工業和信息化部核定同比增速,口徑統一為同比增長率,單位為%,覆蓋從基礎業務到流量業務的核心細分領域,能夠直觀展現通信行業的增長結構特徵。增速差異背後體現了行業新舊動能轉換的進程,傳統業務逐步萎縮,新興業務保持增長,是當前通信行業增長結構的核心特徵。

| 業務品類 | 同比增速 |

|---|---|

| 電信業務總量 | 8.8 |

| 電信業務收入 | 0.8 |

| 移動簡訊業務量 | 21.9 |

| 移動簡訊業務收入 | 0.4 |

| 固定電話主叫通話時長 | -12.6 |

| 行動電話去話通話時長 | -5.4 |

| 移動網際網路累計流量 | 16.4 |

| 戶均移動網際網路接入流量 | 14.3 |

從表格數據可以看出,流量類業務普遍保持雙位數增長,而傳統語音業務持續負增長,反映通信行業的增長動能已經從傳統語音業務轉向數據流量業務。業務量增速普遍大幅高於收入增速,說明通信行業的單位價格持續下行,行業整體讓利於終端用戶與數字經濟產業,支撐下游數字經濟的發展。

如需獲取通信行業細分賽道深度研究報告,可聯繫專業研究機構獲取定製服務。

核心洞察

- 移動物聯網連接規模已超行動電話,萬物互聯轉型已落地

- 5G用戶滲透率突破六成,行業從規模擴張轉向質量提升

- 電信業務呈現量增價跌特徵,行業轉型進入深水區