保理是以應收帳款轉讓為核心的綜合性金融服務,是當前實體企業盤活應收帳款、緩解資金周轉壓力的重要融資渠道,國內保理市場分析的核心基礎是需求端工業應收帳款規模變化與供給端商業保理行業的發展格局。

一、行業供需基本面

1.1 需求端基本面

1.1.1 工業應收帳款趨勢

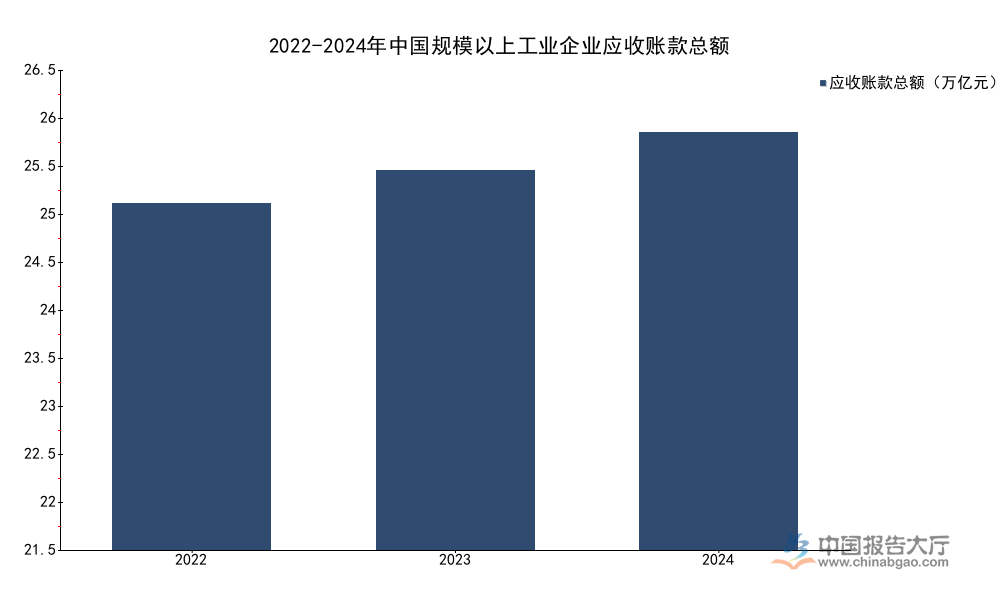

保理業務的核心邏輯是基於真實貿易背景的應收帳款轉讓,因此實體產業應收帳款的規模、帳期直接決定保理行業的需求底座。國內實體經濟中,工業企業的應收帳款占全社會應收帳款規模的比重超過七成,是保理服務最核心的需求來源。從長期趨勢看,國內產業鏈分工不斷細化,核心企業在產業鏈中的議價權提升,普遍通過延長上游供應商帳期的方式優化自身現金流,這一模式直接推高了上游中小微企業的資金占用壓力,也催生了對應收帳款融資的剛性需求。國家統計局公開的連續三年核定數據,口徑統一為規模以上工業企業年度數據,能夠準確反映需求端的長期變化趨勢,為市場分析提供可靠支撐。

| 年份 | 應收帳款總額(萬億元) | 平均回收期(天) |

|---|---|---|

| 2022 | 21.65 | 52.80 |

| 2023 | 23.72 | 60.60 |

| 2024 | 26.06 | 64.10 |

這一變化趨勢反映,國內工業領域的資金占用壓力持續提升,下游議價能力較強的核心企業延長帳期的行為進一步推高了市場對應收帳款融資服務的需求。工業企業應收帳款年複合增長率達到9.71%,高於同期工業企業營收平均增速,意味著保理行業的潛在市場盤子持續擴張。應收帳款平均回收期兩年內拉長超過11天,反映帳期延長的趨勢明確,存量應收帳款盤活需求也在同步增長。

從現有數據觀察,國內工業應收帳款規模的增長具備持續性,對應保理行業的需求底座持續擴大。中小微企業缺乏足夠的不動產抵質押物,基於應收帳款的保理融資是當前可得性較高的融資方式,需求剛性較強,這一特徵決定了保理行業的增長具備長期支撐。不排除宏觀經濟波動會對短期業務增速產生影響,但長期需求擴張的邏輯沒有發生變化。

1.2 供給端主體格局

1.2.1 商業保理主體結構變化

國內商業保理行業自試點以來,經歷了快速擴張、風險整治、市場出清的發展階段,近年來監管持續推動清退無實際經營業務的空殼企業,行業整體格局發生明顯變化。存續主體數量的變化與實際開展業務主體的變化存在結構性差異,單純看總數量無法反映行業真實的發展狀態,需要結合中國人民銀行徵信中心動產融資統一登記公示系統的登記數據交叉驗證,才能準確判斷行業的實際變化趨勢。

| 指標 | 2022年 | 2023年 | 同比變動(%) |

|---|---|---|---|

| 存續企業總數量(家) | 6716 | 5467 | -18.60 |

| 中登網登記業務企業數量(家) | 989 | 993 | 0.40 |

| 中登網應收帳款登記筆數(筆) | 425583 | 574817 | 35.07 |

存續總數量下降超過18%,但實際開展動產轉讓登記業務的企業數量基本保持穩定,登記筆數大幅增長超過35%,說明市場出清過程中,清退的主要是無實際經營的空殼企業,存量合規企業的業務規模持續擴張,行業集中度有所提升。中登網數據顯示,2023年商業保理應收帳款登記占三類機構全年登記總量的25.72%,商業保理已經成為國內動產應收帳款融資領域的重要參與主體。

回歸產業邏輯,市場出清提升了行業整體的合規水平,也推動行業資源向具備真實產業背景、具備風控能力的頭部機構集中,行業整體風險水平有所下降。仍有待觀察市場出清的最終進度,不排除後續存續主體數量仍會進一步下降,但實際開展業務的主體規模將保持基本穩定,行業整體業務規模仍將保持擴張。

1.2.2 商業保理業務增長趨勢

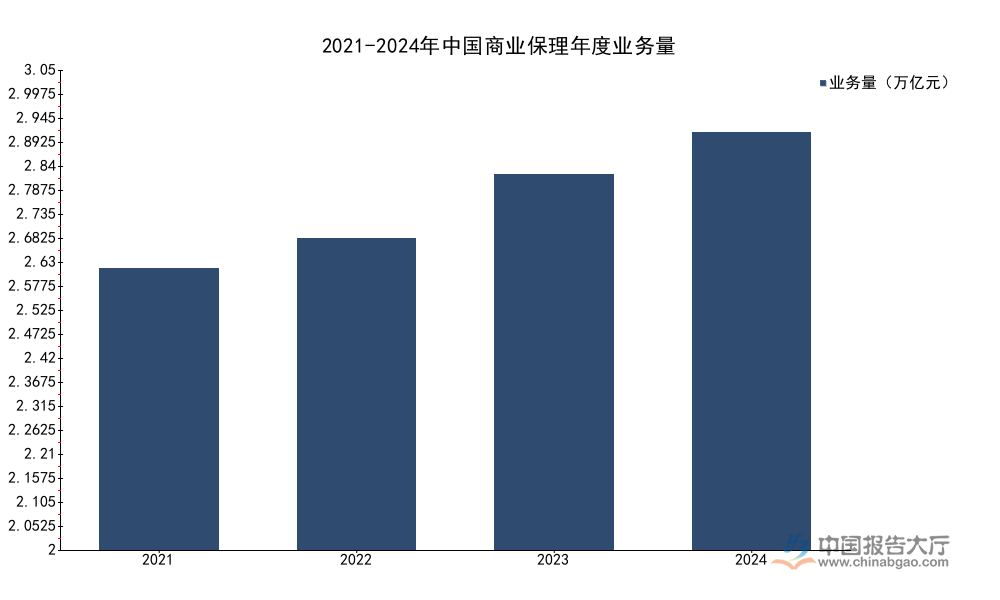

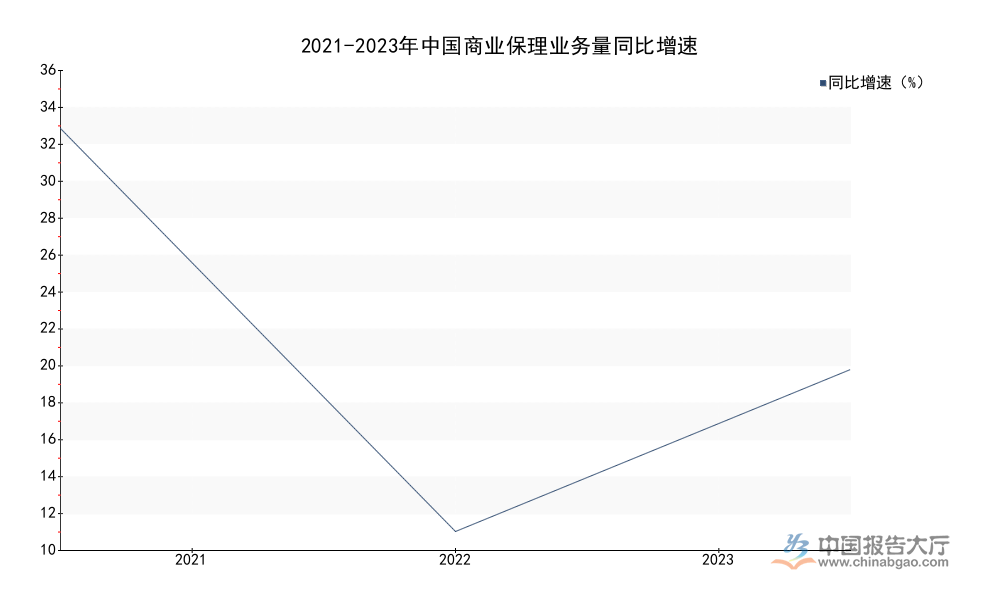

商業保理作為市場化的保理服務主體,業務規模的增長趨勢直接反映國內保理行業的真實發展狀態,也能體現實體企業對非銀行類保理服務的需求變化。行業內不同年份的增速波動受宏觀環境與政策環境影響,結合連續多年的業務數據可以梳理出行業增長的核心邏輯。

| 年份 | 業務量(萬億元) | 同比增速(%) |

|---|---|---|

| 2021 | 2.02 | 34.7 |

| 2022 | 2.24 | 10.9 |

| 2023 | 2.70 | 20.5 |

| 2024 | 3.00 | - |

業務量增長呈現波動上行的特徵,2021年的高增長來自行業出清後合規業務的反彈,2022年受實體貿易活動收縮影響增速回落,2023年隨著供應鏈融資政策推進增速重回20%以上,2024年保持平穩擴張,整體規模突破3萬億元關口,行業整體保持擴張態勢。進一步拆解,增速波動屬於短期宏觀環境影響,沒有改變行業長期擴張的趨勢。

究其本質,國內保理行業當前仍處於滲透率提升的階段,工業應收帳款規模超過26萬億元,而商業保理年度業務量僅為3萬億元,滲透率仍不足12%,提升空間較大。反向保理作為當前政策鼓勵的業務模式,依託核心企業信用為上游供應商融資,占行業業務總量的比重持續提升,已經成為行業增長的主要動力。這一業務模式風險可控,符合服務中小微企業融資的政策導向,後續仍將保持較快增長速度,帶動行業整體規模持續擴張。

二、行業監管與競爭格局

2.1 區域監管准入差異

2.1.1 註冊資本門檻分化

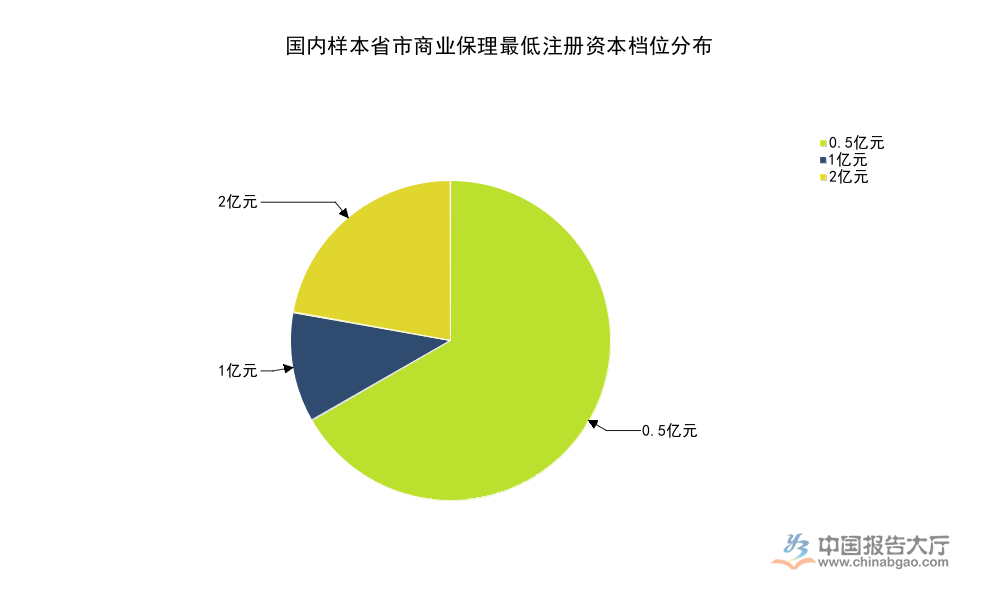

商業保理屬於地方金融監管範疇,監管權限下放至地方金融監管部門,不同省市根據自身區域金融風險防控的需求,制定了差異化的准入要求,核心差異體現在最低註冊資本要求上。註冊資本門檻直接決定了新機構進入的資金成本,也反映了地方監管對商業保理行業的風險偏好,梳理不同區域的准入要求,能夠為市場參與者進入區域市場提供參考。

| 省市 | 最低註冊資本(億元) |

|---|---|

| 雲南 | 0.50 |

| 北京 | 1.00 |

| 上海 | 0.50 |

| 天津 | 0.50 |

| 吉林 | 0.50 |

| 浙江 | 2.00 |

| 福建 | 0.50 |

| 青海 | 0.50 |

| 廣西 | 2.00 |

多數省份將最低註冊資本要求設定在0.5億元,占統計樣本的比例超過七成,是當前行業的主流准入門檻,這一水平既能防範空殼公司進入市場,也不會過度提高合規機構的進入成本。浙江、廣西兩地要求提升至2億元,北京要求為1億元,高於全國平均水平,較高的准入門檻篩選掉實力較弱的參與者,區域市場的主體數量更少,頭部機構的市場份額更高。

近年來國內多數省市逐步提高了商業保理的准入門檻,核心目的在於防範空殼保理機構違規從事金融活動,防控區域金融風險,這一監管導向推動行業整體合規水平持續提升。對於計劃新設立商業保理機構的市場參與者而言,不同區域的准入成本差異較大,需要結合自身資金實力與業務布局,合理選擇註冊地,控制准入成本。

如需獲取定製化保理行業競爭格局分析服務,可聯繫專業市場調研機構對接。

核心洞察

- 國內商業保理年度業務量已突破3萬億元,行業需求隨工業應收帳款規模擴張持續增長

- 行業出清清退超18%空殼主體,存量合規企業業務規模增長超三成,行業集中度提升

- 超七成樣本省市商業保理最低註冊資本要求為0.5億元,區域監管門檻分化明顯