控制閥是工業自動化過程控制系統中,調節流體(氣體/液體)流量、壓力、溫度的核心終端執行元件,由閥體、執行機構、定位器及附件構成的成套設備,處於產業鏈中游核心部件製造環節,上游為鑄件、密封件、電機,下游為石油化工、電力、冶金等流程工業。當前中國控制閥行業現狀呈現規模穩步擴張、進口替代加速、集中度持續提升的特徵,產業結構升級趨勢明確。

一、市場供需與規模變動

1.1 全球市場發展態勢

1.1.1 全球規模歷年變動

控制閥作為流程工業的核心執行部件,市場規模變動與全球流程工業資本開支高度綁定,石油化工、新能源化工等領域的新建產能與存量改造需求,直接拉動控制閥產品的更新與新增採購。過往十年全球能源化工領域的資本開支呈現波動向上的趨勢,對應控制閥行業規模也保持穩步增長。不同機構對歷年規模的統計口徑存在小幅差異,這裡統一採用公開披露的已發生數據整理,時間跨度覆蓋2015年至2022年,均為已完成的實際統計數據,僅保留權威統計口徑下的核心數值。

全球控制閥市場的競爭格局長期穩定,海外龍頭企業艾默生、西門子、福斯等憑藉技術積累與品牌優勢,占據了全球大部分高端市場份額,歐美成熟市場的需求已進入飽和期,更新需求占總需求的比例超過九成,新增需求主要來自亞太地區新興經濟體,中國、印度等國家的流程工業規模持續擴張,成為拉動全球需求增長的核心動力。地緣政治因素推動部分產能向新興市場轉移,本土龍頭企業逐步崛起,對海外品牌的份額形成一定擠壓,但整體競爭格局尚未發生根本性變化,海外企業的技術優勢仍然明顯,這一格局在短期內難以出現大幅改變。

| 年份 | 市場規模(億美元) | 同比增速 |

|---|---|---|

| 2015 | 182.9 | - |

| 2022 | 229.7 | 5.7% |

從增長節奏看,全球市場保持個位數穩定增長,2015到2022年七年時間規模增長超過25%,年均複合增速約3%左右,符合成熟工業部件行業的增長特徵,2020年之後全球能源轉型帶動的化工產能擴張,推動後續規模增速小幅抬升,這一趨勢仍有待後續數據驗證。

1.2 中國市場供需特徵

1.2.1 中國規模增長趨勢

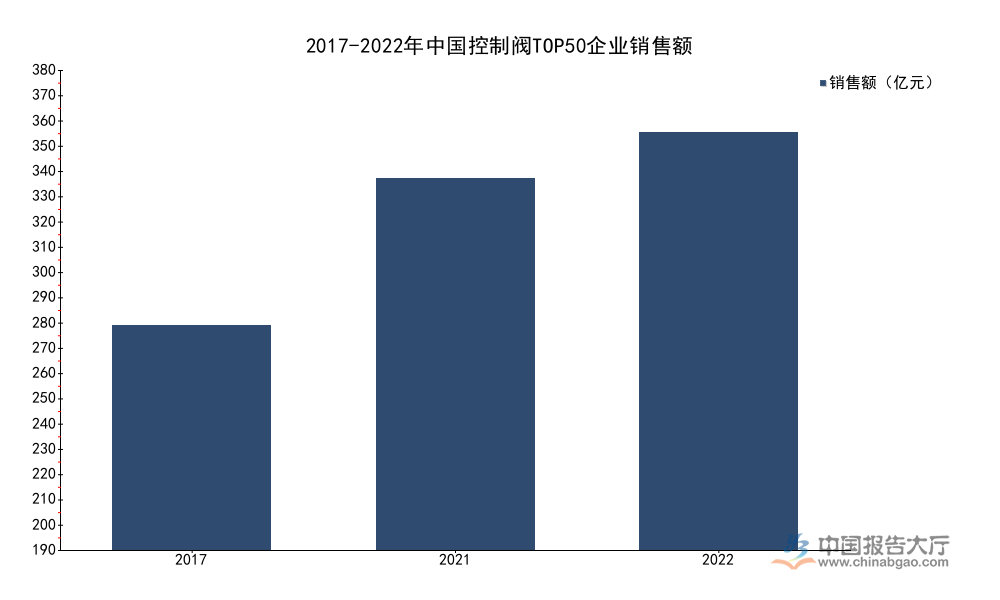

中國已經成為全球最大的控制閥單一市場,國內下游流程工業的整體規模位居全球第一,對應控制閥的市場需求量也遠高於其他國家。過往十年,國內控制閥市場的年均複合增速超過10%,遠高於全球平均增速,增長動力來自兩方面,一是國內流程工業的快速擴張,2010年之後,國內先後經歷了火電大發展、大煉化擴張、煤化工投產、新能源化工項目落地等多輪投資高峰,每一輪投資高峰都帶動了控制閥的大規模新增採購,二是存量市場的更新需求逐步釋放,控制閥的常規使用壽命在8-10年左右,2010年前後大規模採購的進口產品,在2020年之後逐步進入更新周期,帶動了存量需求的增長,多數企業更新時選擇國產品牌,進一步放大了國內市場的需求規模。國內統計口徑中,頭部企業銷售額占整體市場的比例超過八成,符合行業集中度較高的特徵,頭部企業的規模變動可以較好反映整體市場的增長趨勢。

| 年份 | TOP50企業銷售額(億元) |

|---|---|

| 2017 | 201.37 |

| 2021 | 333.53 |

| 2022 | 374.84 |

中國頭部控制閥企業的銷售額增速遠高於全球市場平均增速,一方面反映國內下游需求的增長動力更足,另一方面也反映國內行業整合進程加快,中小企業逐步退出市場,份額向頭部集中,整體市場規模的增長趨勢與頭部企業保持一致,未出現明顯背離。2017年到2022年,國內TOP50控制閥企業銷售額的年均複合增長率達到13.23%,增長勢頭強勁。

1.2.2 下游應用結構分布

控制閥的需求完全來自下游流程工業的資本開支,不同領域的需求占比直接反映國內不同流程工業的投資規模。近年來國內大煉化、煤化工等石化化工領域的投資持續保持高位,新能源領域的化工項目也逐步落地,對應石化化工領域的控制閥需求占比位居第一,電力領域包括火電、核電、水電的配套控制閥需求,也保持穩定占比。除了傳統的石化、電力、冶金領域,近年來新興領域的控制閥需求開始逐步崛起,包括新能源鋰電材料生產、光伏矽料生產、生物醫藥製造等領域,都對控制閥提出了新的需求,這些領域對產品的耐腐蝕、高精度、智能化要求更高,對應產品的單價也更高,毛利率水平也高於傳統領域,目前新興領域的需求占比仍然較低,但增長速度很快,逐步成為拉動頭部企業營收增長的新動力。不同下游領域對控制閥產品的技術要求差異較大,石化化工領域需要大量耐高壓、耐腐蝕的產品,核電領域對產品的安全性要求極高,對應技術壁壘更高,國內頭部企業已經在核電領域實現了全面進口替代,細分領域龍頭占據了國內核電控制閥的大部分份額。基於公開統計的2021年下游需求結構數據,整理各領域的銷售占比情況,所有占比均為占整體市場銷售額的比例。

| 應用領域 | 銷售占比(%) |

|---|---|

| 石化/化工 | 39.26 |

| 發電 | 15.87 |

| 石油天然氣 | 13.17 |

| 輕工及其他 | 12.75 |

| 冶金鋼鐵 | 5.85 |

| 其他領域 | 13.10 |

國內控制閥需求結構呈現頭部集中特徵,前三大應用領域占比超過68%,其中石化化工領域的占比接近四成,意味著控制閥行業的景氣度與石化化工行業的資本開支周期高度綁定,冶金鋼鐵領域的占比持續下降,符合國內鋼鐵行業產能控制的政策導向,對應需求占比逐步收縮。

二、行業競爭格局分析

2.1 市場集中度特徵

2.1.1 頭部企業集中度變動

控制閥行業具有一定的技術壁壘與品牌壁壘,新進入者很難快速搶占市場份額,行業集中度長期保持較高水平,近年來國內行業整合加速,中小企業由於缺乏核心技術與客戶資源,逐步退出市場,頭部企業的市場份額持續提升。行業的高集中度特徵與控制閥行業的商業模式直接相關,控制閥屬於定製化程度較高的產品,下遊客戶在選擇供應商時,非常看重供應商的項目經驗與品牌口碑,新進入者很難獲得大型項目的訂單,因此行業的進入壁壘較高,中小企業很難做大,份額逐步向頭部集中。

國內頭部企業近年來持續加大研發投入,不斷提升產品的技術水平,同時通過併購整合,進一步擴大市場份額,部分中小企業由於缺乏研發能力,只能生產低端通用型產品,在國產品牌替代進口的過程中,反而被頭部國產品牌擠壓了市場空間,逐步退出市場。上市頭部企業憑藉資本優勢,能夠承接更多大型項目,也能夠投入更多資源進行研發,因此增長速度快於行業平均水平。

江蘇神通作為國內細分領域龍頭,2023年實現營業總收入21.33億元,同比增長9.10%,歸母淨利潤2.69億元,同比增長18.16%,淨利潤增速快於營收增速,反映出產品結構升級帶來的盈利能力提升,高端產品占比提升後,企業的毛利率水平逐步抬升,帶動淨利潤增速快於營收。浙江力諾2025年上半年數據顯示,開關閥營業收入2.04億元,調節閥營業收入1.51億元,工藝閥營業收入0.26億元,智能自控2025年上半年控制閥營業收入4.35億元,反映出不同上市企業的產品結構差異,頭部企業的規模優勢逐步凸顯。

2022年國內TOP50企業銷售額占整體市場的比例達到85.52%,說明行業絕大多數銷售額都集中在前五十家企業,中小玩家的市場空間非常有限,對比2017年的集中度數據,頭部份額提升了超過6個百分點,行業集中化趨勢明確。

2.2 國產品牌替代進展

2.2.1 國產品牌份額變化

進口替代是國內控制閥行業過去十年最核心的產業邏輯,過往高端控制閥市場長期被海外品牌占據,包括福斯、艾默生等海外品牌占據了大部分高端市場份額,近年來國內頭部企業通過技術研發,逐步突破了高端控制閥的技術壁壘,在核電、大煉化等高端領域實現了進口替代,國產品牌的銷售額占比持續提升。

國產品牌的替代路徑從低端通用型產品逐步向高端細分領域推進,早期國產品牌主要占據低端通用控制閥市場,產品價格僅為進口產品的三分之一到二分之一,依靠價格優勢搶占市場,近年來,國內頭部企業通過持續研發投入,逐步突破了高端控制閥的核心技術,包括智能定位器、高壓密封、耐腐蝕材料等核心部件都實現了國產化,產品性能已經接近進口產品水平,價格仍然具備明顯優勢,因此逐步在高端領域獲得批量訂單。

目前國內中低端市場已經基本完成國產化,高端市場的替代率仍然較低,仍然有較大的替代空間,下遊客戶對國產品牌的認可度也在不斷提升,早期下遊客戶更願意選擇進口產品,認為進口產品的穩定性更高,近年來越來越多的下遊客戶開始試點國產品牌,試用之後對產品性能滿意度較高,逐步擴大國產品牌的採購比例。供應鏈安全的需求也推動了進口替代進程,地緣政治因素導致海外產品的交付周期變長,價格波動加大,下遊客戶為了保障供應鏈穩定,更傾向於選擇國內供應商,進一步加快了替代速度。統計口徑為TOP50企業內的國產品牌銷售額占比,排除了TOP50以外的中小企業,數據口徑保持一致,具備可比性。

| 年份 | 國產品牌銷售額占比(%) |

|---|---|

| 2021 | 40.35 |

| 2022 | 44.38 |

一年時間國產品牌占比提升超過4個百分點,替代速度超出此前市場預期,這背後一方面是國內企業技術成熟度提升,產品性能逐步得到下遊客戶認可,另一方面是下游流程工業企業出於供應鏈安全的考慮,優先選擇國產品牌,進一步加快了替代進程,進口替代的空間仍然存在,高端領域的替代仍在推進過程中。部分超高端領域的技術壁壘仍然較高,國內產品尚未實現突破,替代進程仍有待觀察。

如需獲取完整細分領域定製化研究數據,可對接專業產業研究團隊諮詢。

核心洞察:

- TOP50國產品牌占比達44.38%,進口替代加速推進

- 石化化工領域需求占比近40%,行業景氣度綁定煉化投資周期

- 行業CR50集中度超85%,頭部企業優勢持續放大