中國報告大廳網訊,中國電線電纜產業布局呈現明顯的區域集中特徵,下游需求驅動頭部企業不斷貼近市場布局產能,資本投入與財務特徵反映出行業重資產、低毛利的運行邏輯,近年國內電力投資結構調整,對電線電纜產業布局產生了深刻影響。

一、電線電纜供給端產業布局

1.1 頭部企業資本布局特徵

1.1.1 核心子公司註冊資本與持股結構

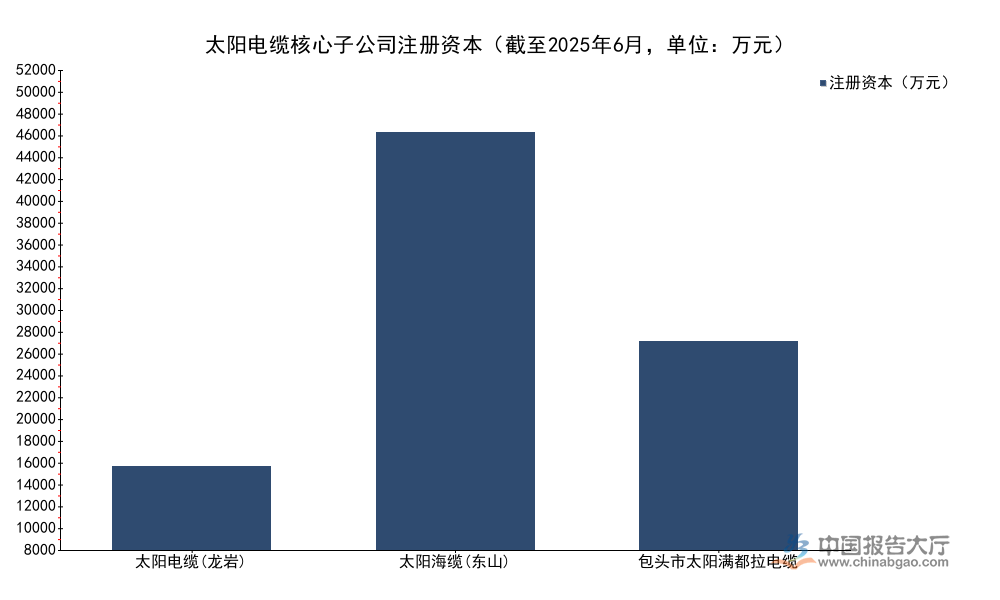

電線電纜行業屬於重資產製造領域,頭部企業通常通過設立控股子公司的方式貼近下游需求市場布局,降低運輸成本,同時藉助地方資本的資源優勢獲取項目訂單。國內頭部上市企業太陽電纜近年先後在龍巖、東山、包頭設立控股子公司,覆蓋東南沿海風電海纜市場與北方內陸電力市場,不同子公司的註冊資本與持股結構反映企業對不同區域市場的投入力度與風險分擔安排。這些數據都來自太陽電纜年報披露,口徑統一,均為截至對應時間節點的核定值。

電線電纜產品的運輸半徑限制,本質上來自產品的重量與尺寸特徵,普通低壓電線的運輸半徑可以達到上千公里,而高壓交聯電纜、尤其是海底電纜,單根長度可以達到數公里,重量超過千噸,運輸需要專用車輛與船舶,長距離運輸不僅成本極高,還容易對產品絕緣層造成損傷,影響產品質量,因此海纜企業必須在沿海區域就近布局生產基地。

| 子公司名稱 | 註冊資本(萬元) | 太陽電纜持股比例 | 少數股東持股比例 |

|---|---|---|---|

| 太陽電纜(龍巖) | 10000.00 | 60.00% | 40.00% |

| 太陽海纜(東山) | 50000.00 | 55.00% | 45.00% |

| 包頭市太陽滿都拉電纜 | 25000.00 | - | - |

從規模上看,東山太陽海纜的註冊資本最高,對應海上風電快速發展背景下海纜市場的高額投入需求,東南沿海是國內海上風電項目的核心布局區域,頭部企業加大該區域的資本投入符合下游需求變化趨勢。持股結構均採用控股模式,既保證母公司對產能的控制權,也通過引入少數股東分擔了新區域市場拓展的風險。東山位於福建南部沿海,擁有天然深水良港,適合海纜的出海運輸,同時緊鄰珠三角與長三角兩大海上風電密集布局區域,地理位置優越,企業投入大規模資本在這裡布局產能,正是看中了海纜市場的長期增長潛力。

1.2 頭部上市企業財務表現

1.2.1 太陽電纜半年度核心財務指標

電線電纜行業受上游銅鋁價格波動影響較大,下游電力、通信領域的投資波動也會直接反映在企業營收層面。太陽電纜作為國內老牌電線電纜製造企業,其半年度財務數據的變化可以反映行業2024-2025年的運行特徵,以下核心指標均來自企業公開年報披露,口徑統一,對比區間為兩個年度的上半年數據。電線電纜行業屬於資金密集型行業,企業運營需要大量資金用於儲備上游銅鋁原材料,同時下遊客戶多為大型工程企業,回款周期通常在3-6個月,部分大型項目甚至長達1年以上,因此現金流壓力是行業內企業普遍面臨的問題。

| 指標名稱 | 2024年上半年 | 2025年上半年 | 同比變動(%) |

|---|---|---|---|

| 營業收入 | 633577.70 | 574514.76 | -9.32 |

| 歸屬於上市公司股東的淨利潤 | 6270.47 | 5984.51 | -4.56 |

營收同比下滑反映出2025年上半年國內電線電纜行業需求端承壓,電力工程領域項目開工節奏放緩對行業訂單產生一定影響。歸母淨利潤的下滑幅度小於營收,說明企業通過成本管控一定程度上對沖了營收下滑的影響,經營活動現金流為負,反映出行業應收帳款周期拉長,企業現金流壓力有所上升。進一步拆解,2025年上半年其他收益為993.79萬元,投資收益為733.89萬元,兩項合計超過1700萬元,一定程度上彌補了主業盈利的下滑,也導致淨利潤下滑幅度低於營收。從資產負債表數據看,截至2025年6月30日,太陽電纜應收帳款規模為159562.31萬元,存貨規模為124578.89萬元,兩項合計占總資產的比例接近40%,進一步印證了行業重營運資金投入的特徵。

二、電線電纜需求端區域分布

2.1 國內核心需求區域營收結構

2.1.1 華東華南區域營收占比分析

電線電纜行業的需求分布與區域經濟發展水平、固定資產投資規模高度相關,東部沿海地區經濟發達,電力、通信、建築等下游領域投資規模大,對電線電纜產品的需求遠高於內陸地區。頭部企業的營收區域分布直接反映需求的區域分布特徵,太陽電纜作為註冊地在福建的企業,其營收主要集中在東南沿海區域,數據為2025年上半年披露的細分區域營收,占比基於總營收計算,誤差在合理範圍內。區域市場的進入壁壘,除了運輸成本,還來自渠道與資質壁壘,國內電線電纜的主要下遊客戶是國家電網、地方電網以及大型工程總承包企業,招標過程中通常優先考慮本地生產企業,不僅可以縮短交付周期,還方便後續的維護服務,因此本地產能布局是獲得訂單的必要條件。

| 區域 | 營業收入(萬元) | 占總營收比例(%) |

|---|---|---|

| 華東 | 339660.13 | 59.12 |

| 華南 | 179786.51 | 31.29 |

| 其他區域 | 55068.12 | 9.59 |

華東華南合計占比超過90%,反映出頭部電線電纜企業的營收集中度較高,主要依託核心區域市場,華東地區作為國內經濟最活躍的區域,下游電力更新改造、新基建、風電等需求旺盛,支撐了超過一半的營收規模。跨區域拓展對於電線電纜企業存在一定門檻,本地化產能與渠道資源是獲得訂單的核心要素。太陽電纜起源於福建,屬於華東區域,經過多年發展,已經在華東區域建立了完善的銷售渠道與品牌認知,因此華東區域貢獻了超過一半的營收,華南區域緊鄰福建,企業通過設立龍巖基地,逐步拓展華南市場,目前已經占到營收的三成左右,其他區域占比不足一成,反映出企業跨區域拓展仍面臨較高壁壘,尚未形成全國性的市場布局。

2.2 成本端毛利率特徵

2.2.1 電線電纜製造環節盈利水平

電線電纜製造環節屬於中游加工環節,行業進入門檻較低,市場競爭充分,整體毛利率水平普遍不高,上游原材料銅鋁占營業成本的比例可達80%以上,企業盈利主要來自加工費,因此毛利率水平直接反映行業的競爭格局與議價能力。以下核心盈利與資產指標來自太陽電纜2025年上半年年報披露,口徑統一,針對電線電纜製造主業。電線電纜行業的低毛利特徵來自行業的競爭結構,國內電線電纜生產企業超過一萬家,市場集中度較低,充分競爭導致企業難以通過提價轉移成本壓力,因此只能維持較低的加工費水平。

| 指標名稱 | 數值 | 單位 |

|---|---|---|

| 主業營業收入 | 257906.46 | 萬元 |

| 主業毛利率 | 7.59 | % |

| 固定資產 | 195367.80 | 萬元 |

| 研發投入 | 1441.04 | 萬元 |

| 營業總成本 | 553352.91 | 萬元 |

7.59%的毛利率符合電線電纜製造行業的整體盈利特徵,充分競爭市場下中游製造環節的盈利空間被壓縮,頭部企業的規模優勢也僅能維持個位數的毛利率水平。研發投入占營收的比例不足0.3%,反映出行業整體研發投入強度不高,多數企業聚焦於產能擴張而非技術創新。海纜等高端細分產品的毛利率遠高於普通線纜,是頭部企業盈利的主要增長點。對於普通民用建築用線、低壓電力電纜等標準化產品,競爭尤為激烈,毛利率甚至不到5%,只有高壓電纜、海纜、特種電纜等技術門檻較高的細分產品,毛利率可以達到15%以上,因此頭部企業紛紛加大高端細分產品的布局力度,試圖提升整體盈利水平。太陽電纜布局東山海纜基地,正是為了切入高端海纜市場,提升整體毛利率水平,從目前的數據看,整個電線電纜主業的毛利率僅為7.59%,說明高端產品的占比仍有待提升,業務結構轉型仍在進行中。從負債端看,截至2025年6月,太陽電纜短期借款規模為239312.64萬元,長期借款規模為66285.61萬元,有息負債規模較高,財務費用為2112.96萬元,利息支出進一步侵蝕了企業的盈利空間。

如需獲取電線電纜行業細分賽道、競爭格局的深度調研數據,可聯繫專業產業研究機構獲取定製化研究服務。

核心洞察

- 華東為國內電線電纜核心需求市場,頭部企業華東區域營收占比達59%

- 中游製造環節充分競爭,行業整體毛利率僅為7.59%

- 行業呈現重資產高投入特徵,頭部企業普遍面臨現金流壓力