中國報告大廳網訊,採礦作為我國製造業上游核心資源供給環節,其運行態勢直接影響下游鋼鐵、有色、化工、建材等多個領域的原材料成本與供給穩定性,國內採礦市場分析始終是產業研究領域的核心關注方向。近年來,國內礦產資源開發監管趨嚴,綠色低碳轉型要求下行業整合加速,頭部企業憑藉資源儲備、資金與合規優勢,市場份額與盈利水平出現新的變化。

一、國內採礦行業運行態勢

1.1 行業整體規模與盈利

1.1.1 規模與盈利變動

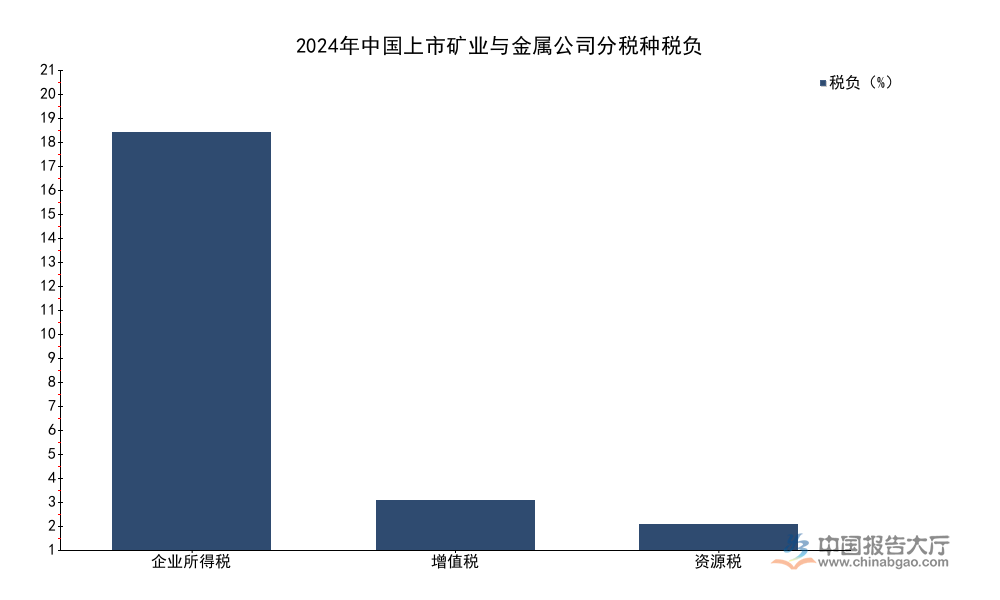

採礦行業的盈利變動,既受上遊資源價格波動影響,也與國內稅收政策調整直接相關。2024年全球大宗商品價格整體呈現震盪下行走勢,能源與基本金屬價格漲幅收窄,部分品類價格同比回落,直接傳導至國內採礦企業的盈利端。國內稅收體系中,採礦行業主要涉及增值稅、所得稅與資源稅三個核心稅種,不同稅種的稅負變動能夠反映行業稅收調整對企業盈利的影響。現有公開披露的上市企業整體數據覆蓋國內主要上市採礦與金屬企業,樣本代表性較強,所有數據均為2024年全年同一維度的稅負指標,可直接對比不同稅種對企業的影響。

| 稅種 | 稅負(%) | 同比變動(百分點) |

|---|---|---|

| 企業所得稅 | 19.89 | -0.04 |

| 增值稅 | 2.37 | -0.57 |

| 資源稅 | 1.20 | 0.00 |

資源稅稅負維持不變,符合2024年國內資源稅政策未出現大面積調整的實際情況,增值稅稅負出現小幅下降,一定程度上反映出國內針對製造業上遊行業的減稅降費政策已經落地見效,所得稅稅負基本平穩,變動幅度在合理區間內。

國家統計局公布的2024年全年數據顯示,國內規模以上採礦業工業增加值同比增長3.1%,延續了2023年以來的低速增長態勢。這一增速與國內整體規模以上工業增加值增速基本匹配,反映出採礦行業作為傳統上遊行業,增長動能已經進入平穩區間,難以出現大幅擴張。與之形成對照的是,2024年國內規模以上採礦業工業企業利潤同比下降9.04%,盈利端出現明顯收縮。這一背離增長與盈利的走勢,主要源於國際大宗商品價格的傳導,2024年國際原油、煤炭、鐵礦石等主流大宗商品價格同比均出現不同程度的回落,國內採礦企業的產品售價隨之下跌,但開採成本端由於環保、人工、設備折舊等費用剛性上漲,擠壓了企業的利潤空間。

上市企業層面,2024年國內上市礦業與金屬公司合計實現銷售收入28468億元,同比增長1.5%,增速較2023年進一步收窄,印證了行業增長進入平穩期的判斷。銷售收入僅實現個位數低速增長,而利潤出現負增長,說明成本端的上漲幅度超過了收入端的增長,行業盈利效率持續下行。不同細分領域的盈利表現出現明顯分化,能源類採礦(煤炭、油氣)受價格下跌影響較大,盈利下滑幅度高於有色類採礦,而黃金採礦由於黃金價格上漲,盈利出現明顯提升,這一分化為頭部企業的業績增長提供了支撐。

1.2 行業合規監管現狀

1.2.1 違規採礦典型案例

近年來國內對礦產資源開發的生態環境保護監管持續趨嚴,中央生態環境保護督察組多次點名曝光違規採礦侵占生態空間、破壞林地草地的問題,部分地方政府以設施農業、產業園、土地平整等名義變相違法採礦的案例進入公眾視野。廣西作為南方石灰岩資源富集區,違規開採石灰石的問題較為突出,本次中央第五生態環境保護督察組披露的三起違規採礦案例,涉及廣西北流市、陸川縣、興業縣三個不同區域,均為假借其他項目名義實施違法開採,所有數據均為督察組核定的實際發生數據,口徑一致,能夠反映當前違規採礦的典型特徵。

| 區域 | 涉案項目類型 | 破壞林地面積(畝) | 違法開採量(萬噸) |

|---|---|---|---|

| 廣西北流市 | 設施農業項目 | 76.6 | 431.5 |

| 廣西陸川縣 | 輕工產業園項目 | 111.2 | - |

| 廣西興業縣 | 土地平整項目 | - | 100 |

從涉案規模來看,北流市的違法開採量超過四百萬噸,對生態環境的破壞程度明顯高於另外兩個案例,此類假借民生項目名義實施的違法採礦,隱蔽性較強,監管難度較大,反映出部分地方基層政府對礦產資源開發的監管仍存在漏洞。

違規採礦問題不僅破壞生態環境,也對合法採礦企業的市場秩序造成衝擊,部分違規開採主體以更低的成本向市場傾銷礦產資源,擠壓合法企業的市場空間。近年來國內建立了中央生態環境保護督察常態化機制,對違規採礦問題的查處力度持續提升,一批隱蔽的違法開採項目被關停查處,推動行業整體合規水平提升。違規採礦問題屢禁不止的核心原因在於礦產資源的開發收益較高,部分地方主體為了短期經濟利益,不惜以犧牲生態環境為代價,假借其他項目名義規避監管。部分基層監管部門存在失職瀆職的情況,對違規開採行為默許縱容,導致違法開採行為持續數年未被查處。這一現狀意味著,國內採礦行業的監管仍需進一步下沉,強化基層監管能力,建立常態化的動態巡查機制,及時發現和制止違規採礦行為。合規成本已經成為國內採礦企業的核心成本構成之一,合法採礦企業需要投入更多資金用於生態修復、環境保護,合規優勢也逐漸成為頭部企業的核心競爭力之一,中小採礦企業由於難以承擔高額的合規成本,逐漸被市場出清,行業整合速度進一步加快。

二、頭部採礦企業競爭格局

2.1 頭部黃金礦企盈利表現

2.1.1 頭部企業盈利對比

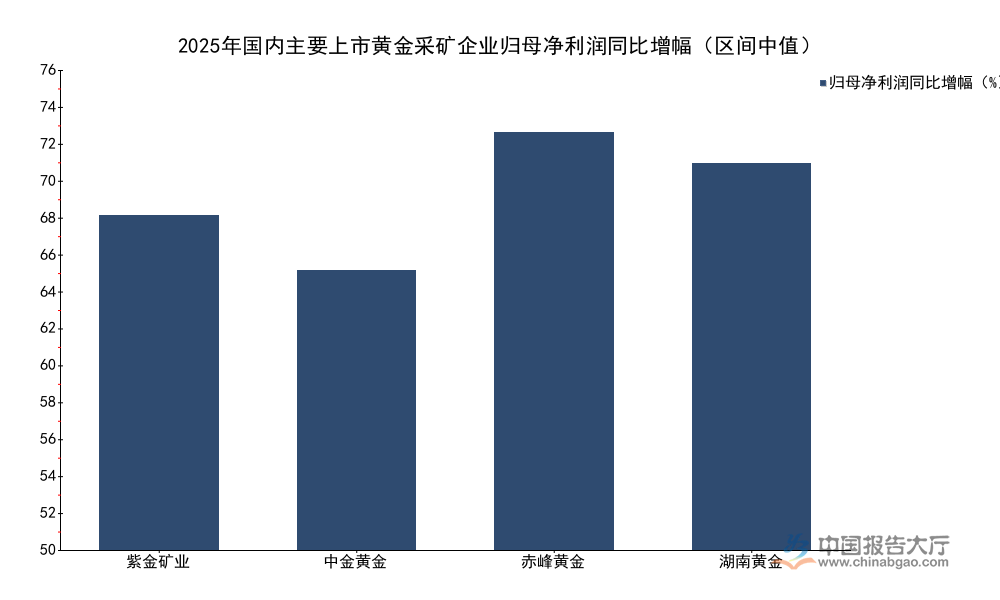

黃金採礦是國內採礦行業中盈利表現最好的細分領域之一,2025年國際黃金價格持續上漲,帶動國內黃金採礦企業的盈利水平大幅提升,國內主要上市黃金採礦企業均披露了2025年全年的業績預告,核心指標口徑一致,均為歸母淨利潤與同比增幅,可直接對比頭部企業的盈利差異。頭部企業的盈利表現能夠反映國內黃金採礦行業的競爭格局,資源儲備規模更大、開採成本更低的企業,盈利增長幅度更高,規模效應凸顯。

| 企業 | 歸母淨利潤(億元) | 歸母淨利潤同比增幅(%) |

|---|---|---|

| 紫金礦業 | 510~520 | 59~62 |

| 中金黃金 | 48~54 | 41.76~59.48 |

| 赤峰黃金 | 30~32 | 70~81 |

| 湖南黃金 | 12.7~16.08 | 50~90 |

| 招金黃金 | 1.22~1.82 | - |

對比不同企業的盈利表現,紫金礦業憑藉多元化的礦產資源布局,以及較大的黃金產量規模,歸母淨利潤規模遠超其他國內黃金採礦企業,龍頭地位穩固,赤峰黃金的淨利潤增幅超過七成,增長勢頭最為強勁,行業內頭部企業的盈利規模差距較大,行業集中度持續提升。

紫金礦業作為國內最大的有色金屬採礦企業,2025年礦產金產量達到90噸,礦產銅產量達到109萬噸,多元化的產品布局幫助企業分散了單一品類價格波動的風險,同時黃金價格上漲帶動企業盈利大幅提升,2025年歸母淨利潤達到510~520億元,同比增幅達到59~62%,盈利能力位居行業第一。赤峰黃金2025年主營黃金產量達到14.4噸,黃金銷售均價同比增幅達到49%,量價齊升帶動企業淨利潤同比增長70~81%,增長速度位居行業首位。

黃金價格上漲是帶動國內黃金採礦企業盈利增長的核心驅動因素,所有頭部企業的盈利均實現了正增長,大部分企業的增幅超過50%,印證了黃金採礦細分領域的景氣度遠高於採礦行業整體水平。黃金作為避險資產,受全球地緣政治衝突、主要經濟體貨幣政策調整等因素影響,價格持續上漲,帶動國內黃金開採企業的盈利提升,頭部企業憑藉資源儲備優勢,能夠充分享受價格上漲帶來的紅利,中小黃金採礦企業由於資源儲備不足,開採成本較高,盈利增長幅度遠低於頭部企業,行業整合趨勢明顯。

紫金礦業在銅金礦領域同時布局,2025年銅價也維持在較高水平,進一步帶動企業盈利增長,多元化布局的優勢凸顯,單一品種布局的企業盈利波動更大,受價格影響更明顯。這一變化反映出國內採礦行業的整合方向,頭部企業通過併購獲取更多資源儲備,拓展產品品類,降低經營波動風險,競爭力持續提升。

2.2 採礦企業海外投資布局

2.2.1 對外投資區域分布

國內採礦企業為獲取更多資源儲備,彌補國內資源供給不足,持續推進海外資源布局,海外礦業投資成為頭部企業的核心戰略方向。2021年1月至2025年3月,中國企業海外礦業交易總額達到154.3億美元,投資區域覆蓋全球主要資源富集區,不同區域的交易規模能夠反映國內企業的投資偏好,所有數據均為同一維度的交易額,口徑一致,可清晰呈現投資布局的分布特徵。

| 區域 | 交易額(億美元) |

|---|---|

| 加拿大 | 35.2 |

| 澳大利亞 | 18.5 |

| 巴西 | 14.0 |

| 印度尼西亞 | 11.2 |

| 阿根廷 | 11.0 |

從交易規模來看,北美地區的加拿大是中國企業海外礦業投資的最大目的地,其礦產資源開發程度較高,政策體系相對成熟,吸引了較多國內投資,東南亞的印度尼西亞近年來也成為國內企業投資的熱點區域,資源豐富且地理位置臨近,運輸成本較低。

2023年中國採礦業對外直接投資額達到98.8億美元,占中國對外直接投資總額的5.6%,採礦行業始終是中國對外直接投資的重要領域之一。相較於國內採礦,海外採礦投資面臨的政策風險、地緣政治風險更高,不同區域的投資環境差異較大,加拿大、澳大利亞等已開發國家礦產資源開發體系成熟,產權保護力度較大,投資風險相對較低,但進入門檻較高,併購成本也相對較高。東南亞、南美洲等地區資源豐富,開發程度較低,進入門檻較低,但政策穩定性不足,地緣政治風險較高,部分國家對外國投資採礦行業的限制逐漸增加,增加了國內企業的投資風險。

國內頭部企業是海外採礦投資的核心主體,中小企業基本無力承擔海外投資的成本與風險,海外投資進一步強化了頭部企業的資源儲備優勢,提升了頭部企業的行業競爭力。從現有數據觀察,國內企業海外採礦投資的區域布局相對分散,主要集中在資源富集區,尚未出現過度集中於某一區域的情況,一定程度上降低了地緣政治風險對整體投資的影響。未來國內企業可能進一步增加對東南亞區域的投資,地理位置臨近帶來的運輸成本優勢,以及區域內礦產資源開發需求較大,會吸引更多國內資本進入。全球地緣政治格局變化對海外採礦投資的影響仍有待觀察,部分區域的政策變動可能會導致國內企業的投資出現損失,頭部企業也在不斷調整投資布局,降低潛在風險。

核心洞察

- 國內採礦行業整體盈利下滑,黃金細分領域表現突出,頭部黃金企業淨利增幅超50%

- 合規監管趨嚴抬高行業門檻,中小採礦企業加速出清,頭部企業合規優勢持續放大

- 海外投資布局分散化,頭部企業資源儲備優勢強化,行業集中度穩步提升

如需獲取細分領域定製產業研究服務,可對接專業產業研究機構獲取相關支持。